SMM3月20日讯:VC价格持续走跌,添加剂企业如何突破重围?

电解液是锂电池的核心,随着电池能量密度和安全性能提升,对电解液添加剂提出更高要求,包括提高电池高温性能、改善锂离子迁移率、提高循环性能、提高安全性能等。伴随锂离子电池电解液市场的快速发展,添加剂的市场需求也不断增长。目前市场上的主流添加剂有碳酸亚乙烯酯(VC)、氟代碳酸乙烯酯(FEC)、硫酸乙烯酯(DTD)、1,3-丙烷磺酸内酯(PS)等,其中,VC和FEC的市场份额之和达到了50%-60%,是锂离子电池电解液中最核心的负极成膜添加剂。一方面,由于二者应用范围较广,另一方面,VC和FEC在电解液中添加量较大。本文将主要介绍VC添加剂产品主要的性能特征及市场。

一、优点

1. 降阻抗,稳定负极性能

2. 抑制铁溶出,延迟电池寿命

二、缺点

1. 不耐高温高压,高温高压下易氧化

2. SEI膜较厚,过量阻抗将变高

三、应用领域及用量

1. 磷酸铁锂电池:主要应用于磷酸铁锂电池,用量为2-5%

2. 三元电池:不添加或少量添加,用量为0-0.5%

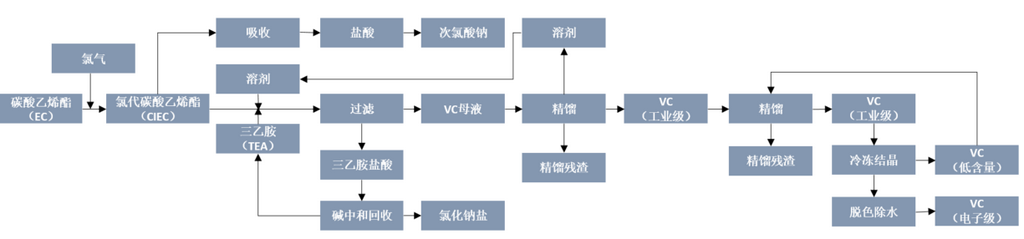

四、技术路径

图1来源:华盛锂电招股说明书

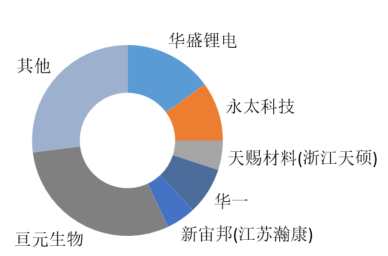

五、竞争格局

VC市场的集中度相对较高,头部企业有亘元、华盛、永太、天赐、华一、新宙邦等,其中亘元生物的市占率最高,超三成。

图2:VC市场竞争格局

六、市场分析

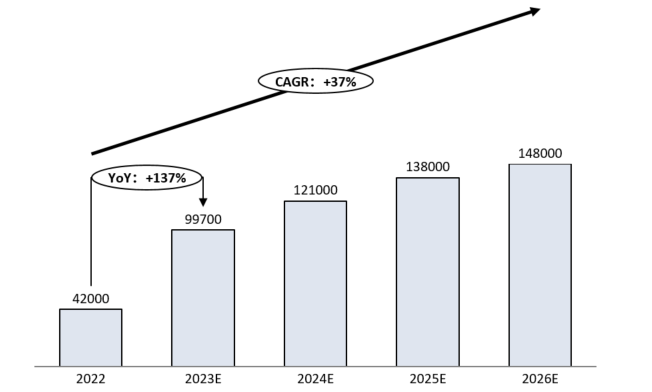

图3:2022-2026年VC市场产能预测

1.市场机遇:储能铁锂电池带动VC需求增长

随着政策对新型储能支持力度加大、海外市场需求日益旺盛,近年来储能电池市场呈现爆发式增长,目前储能电池以磷酸铁锂电池为主,铁锂体系电解液配方中VC作为主要添加剂,主要作用在于抑制铁溶出,保护负极,未来储能铁锂电池的持续增长将有助于推动VC的市场需求攀升。

2. 市场发展历程:市场短缺、价格攀升推动企业布局及扩产

2020年下半年开始出现VC添加剂的供应短缺,VC价格攀升,各厂商纷纷布局投资扩产,保障未来VC供应。但由于VC生产的工艺要求高、存在技术和专利壁垒,厂家扩产难度较大。加之VC添加剂生产环境污染较大,对安全生产和环境保护的要求较高,在高度重视环境保护的背景下,环评审核严格,扩产周期长,因此短期内VC市场呈现供不应求态势。

3.市场前景:企业规划产能释放,VC价格走低,价格战争开启

2022年以来,伴随各添加剂厂商规划产能释放,电解液企业自有配套添加剂装置完成,以及上游原材料价格下跌,VC的价格持续走低,市场竞争日趋激烈。未来添加剂企业的差异性将主要体现在上游供应能力和下游的议价能力上,包括是否具有完整的产业链,是否有可靠的TEA的供应商和回收装置,有无可靠的氯气来源和碳酸乙烯酯的来源,是否自有危废处置装置,企业设备自动化程度等;其次能否和下游头部电解液企业或车企建立长期合作关系,选择什么样的市场战略,是积极开拓海外市场,还是争取在国内激烈的价格战中突出重围,也是添加剂企业正待面临的机遇和挑战。

SMM新能源研究团队

王聪 021-51666838

唐鹏 021-51666749

马睿 021-51595780

杨玥 021-51666856

袁野 021-51595792

靳怡 021-51595796

冯棣生 021-51666714

徐颖 021-51666707

吕彦霖 021-20707875

柳育君 021-20707895