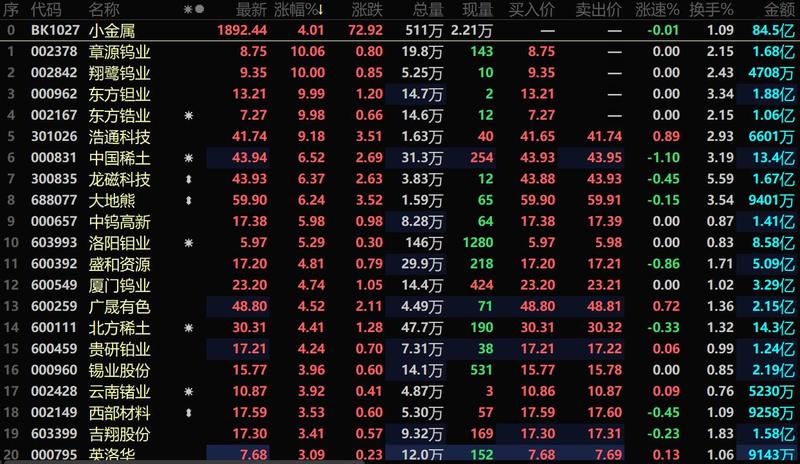

SMM2月1日讯:进入兔年,在新能源、业绩利好以及各种政策利好暖风等的带动下,小金属延续1月30日和31日的涨势,2月1日继续上涨,连续三日飞升。截至1日上午9:56,小金属板块涨幅4.01%。个股方面,盘中多只个股涨停,盘面十分火热。其中,章源钨业、翔鹭钨业、东方钽业和东方锆业均涨停。浩通科技涨超9%。中国稀土、龙磁科技和大地熊涨超6%。中钨高新、洛阳钼业涨超5%。

消息面

1月30日,商务部发布《关于〈中国禁止出口限制出口技术目录〉修订公开征求意见的通知》:为加强技术进出口管理,根据《对外贸易法》和《技术进出口管理条例》相关规定,商务部会同科技部等部门对《中国禁止出口限制出口技术目录》进行修订,拟删除技术条目32项,修改36项,新增7项。此次修订对《目录》进行较大幅度的删减,细化部分技术条目控制要点,为加强国际技术合作创造积极条件。SMM认为,稀土作为不可再生的宝贵资源,其战略地位尤为显著,此次修订或许将加强我国对稀土产品及技术的出口限制。

江西省发改委、江西省能源局日前印发《江西省氢能产业发展中长期规划(2023-2035年)》:依托稀土等矿产资源优势,大力发展储氢新材料产业,实现重点细分领域突破。充分利用省内丰富的稀土矿产资源,以及省内有关企业、高校、研究机构在稀土新材料方面领先的技术创新和产业化实力,在固态储氢领域加速布局,提高稀土新材料原始创新能力和高端应用水平,进而发展基于新型稀土储氢材料的高能量密度、快动态响应固态储氢装备产业。力争用10-15年时间,将江西省稀土储氢新材料技术及产业打造成为具有国内领先地位的细分领域。

中国稀土1月30日晚间发布业绩预告,预计2022年净利润3.61亿元-4.61亿元,同比增长85.01%-136.19%。报告期内,部分稀土商品的市场价格较上年同期上涨幅度较大,公司销售毛利率及整体盈利水平较去年同期上升。

金力永磁日前发布的的业绩预告显示,2022年,预计归属于上市公司股东的净利润70,226.50万元-83,818.73万元,比上年同期增长55%-85%。对于业绩增长的原因,该公司称,其巩固在新能源及节能环保领域的优势,营业收入保持稳健增长。在新能源汽车及汽车零部件领域,营业收入较上年同期增长约170%;在机器人及工业节能电机领域,营业收入较上年同期增长约140%。此外,在节能变频空调、3C等领域的营业收入也有较高的增长。因此,2022年度公司营业收入较上年同期预计增长70%~90%,达到693,612.31万元~775,213.76万元。

云路股份的业绩预告显示,经财务部门初步测算,预计2022年年度实现净利润为22,300.00万元-22,800.00万元,与上年同期相比,将增加10,324.96万元-10,824.96万元,同比增加86.22%到90.40%。业绩上涨的原因是:公司产品作为高效、节能的先进软磁材料符合国家“碳中和”战略导向,公司非晶系列产品、磁性粉末系列产品持续扩产,下游市场需求旺盛,市场销量大幅提升,市场占有率不断提高;公司近三分之一的收入为海外销售,汇率波动对公司2022年业绩产生积极贡献;此外,公司的行业竞争力不断提升,毛利率稳步提升,盈利能力不断增强。

翔鹭钨业日前发布2022年年度业绩预告显示,预计2022年归属于上市公司股东的净利润亏损3,000万元至4,500万元,较上年同期由盈转亏。业绩下降的原因是:受疫情影响,钨精矿、化工、燃料等原材料价格上涨,而后端产品价格上涨滞后,导致整体毛利率同比下降。

金钼股份1月31日发布异动公告,公司股票于2023年1月20日、1月30日、1月31日连续3个交易日内收盘价格涨幅偏离值累计超过20%。公司目前生产经营正常。2023年以来,钼市场价格总体呈上涨运行态势。金钼股份此前发布2022年业绩快报显示,受公司钼产品价格上涨因素影响,公司实现营业收入957,007.26万元,同比上升20.02%;实现利润总额193,608.68万元,同比上升169.11%;实现归属于上市公司股东的净利润138,983.86万元,同比上升180.89%。

价格大幅上涨 已有端倪

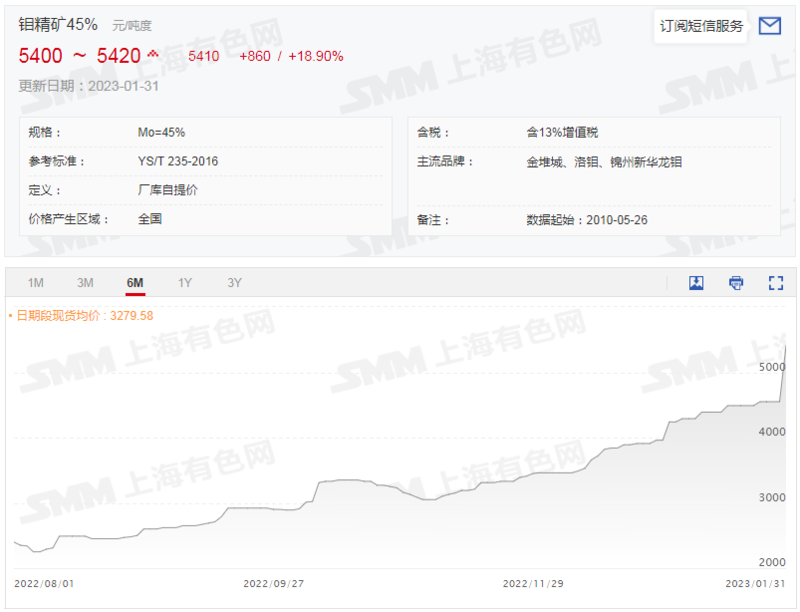

从1月31日SMM钼现货的价格来看,45%钼精矿现货价格为5400-5420元/吨度,50%钼精矿现货价格为5420-5440元/吨度,均较30日价格上涨860元/吨度,日内涨幅达18.9%。钼价创出如此高的涨幅,是因为:在海外钼价水涨船高、国内钼市下游需求旺盛以及海内外钼原料现货供应趋紧的三方因素加持下,使得钼精矿价格不断突破历史再创新高。

据SMM调研,31日的大涨在30日就有一些迹象,1月30日上午,河南栾川一钼矿山竞价销售钼精矿,其中47%及以上品位钼精矿成交价格区间为5200-5330元/吨度,50%及以上品位钼精矿成交价格区间为5375-5450元/吨度,突破自2006年以来的国内钼价顶峰。30日市场整体处于观望持稳状态,使得跟涨者不多,而在观望了一天之后,钼精矿价格就出现了近19%的涨幅。可见市场对钼精矿的热捧程度。目前,市场询盘成交氛围逐渐活跃;主流钼矿山在陆续出货中,部分持货商在预期看涨的浓郁氛围中,选择继续等待时机。

钼精矿迭创新高 近半年涨幅达140.44%

钼价的持续上涨,使相关板块和个股在资本市场变得炙手可热。收获两连板的金钼股份算是钼价上涨的直接受益者。其业绩快报显示,受公司钼产品价格上涨因素影响,其实现归属于上市公司股东的净利润138,983.86万元,同比上升180.89%。

接近翻番的利润主要是钼价上涨贡献的。让我们来看看钼价究竟是涨了多少,做出了这么大的贡献。

回顾2022年,在全球通胀加剧、俄乌冲突引发能源价格爆涨的社会环境下,钼市场一路过关斩将:在供需双旺的支持下,其价格不仅连续跳涨,更是突破了十五年的价格高峰。

以SMM45%钼精矿日均价的历史价格走势为例,其均价自2022年8月4日触及了当时的2250元/吨度的低点之后,便开启了整体的上涨之路,尤其是在今年1月31日的日均价到达5410元/吨度之后,其近半年的时间里,涨幅达到了140.44%。

从钼精矿这近半年时间的涨幅里粗略一看,也可见钼价的上涨能丰厚不少生产钼产品的上游行业和企业的利润!

涨因:需求稳健+供应趋紧 带动钼价飞涨

先看供应端。据SMM不完全统计,2022年中国钼精矿产出约为25.1万吨,较2021年22.8万吨同比增长10%。无论是钼精矿的实际产出还是实际成交量,数值均有较为明显的增幅,主要原因为:伴随钼精矿价格的不断攀升,矿端企业的生产积极性提高,矿山复产复工率增加,以此增加了实际产出量。

再看需求端。一季度,因需交付的钢厂订单较多,钼铁冶炼厂开工率较高;二季度开始,国内外因俄乌战争、疫情等因素的影响,使得市场终端需求萎缩,订单锐减的情况下钼铁企业开工率降低,社会库存减少;三四季度,伴随国内钢厂利润的修复、海外石油天然气管道项目的推进,以及欧洲能源价格飞升导致的生产企业开工率下降-现货供应不足情况的出现,国内钢厂的订单量增加明显,进而增加了对钼铁的需求,推动钼价继续上升。所以,在需求稳健、供应趋紧的情况下,钼价连续跳涨。

钼价高企对下游的影响

钼铁市场:价格得到支撑 整体向好发展

伴随钼原料价格的再度跳涨,钼铁价格得到成本端的强劲支撑,目前钼铁的零售报价围绕38万元/基吨展开,零单报价更是向40万元/基吨靠拢,整体行情向好发展。

31日,在钼铁价格高涨的情况下,钢厂的招标动作仍在陆续进场。据统计,2023年1月份主流钢厂针对钼铁的招标量已突破1.1万吨。

据SMM了解,目前不锈钢下游的加工厂基本在元宵节后陆续开工,也就是需求端的实际成交暂未放量,且对不锈钢现货价格较快的涨速接受度有限;不锈钢端(316系)短期内保持稳定的生产,暂无增产/减产计划的实施,所以对钼铁的招标采购工作仍将稳定进行。

钼化工及制品市场:压力倍增

钼原料价格的涨不停歇,使得钼化工及制品市场压力倍增,在30日出现了大面积暂停报价的现象。今日,随着钼价预期继续看涨,下游询盘开始活跃,一级钼粉市场主流报价在620元/千克以上,一级四钼酸铵市场主流报价在33.2-33.4万元/吨,市场成交陆续开展;但因原料储备有限以及现货库存紧缺,仍有部分化工/制品企业选择暂停报价。

后市:本周国内钼市或有继续上涨的空间

整体来看,目前海外钼价仍高于国内,进口窗口暂未打开,对国内钼原料供应进行补充的可能性较小;钼铁端订单饱满,对原料的生产刚需强烈。综上,国内钼市保持着稳中向上的运行态势,供需两端都为钼价的上涨提供了强劲的利好因素,业者信心充足;贸易商谨慎情绪普遍,观望市场为主,进场操作较少。SMM预计,本周国内钼市将保持价格强势运行的状态,或有继续上涨的空间。

机构观点

民生证券指出,近年来全球及国内钼供需格局偏紧,2021年国内供需缺口为0.9万金属吨。展望未来,在供应端保持稳定,而需求量持续提升背景下,紧平衡格局有望延续。钼资源供需矛盾有望支撑钼价持续上行。

中原证券也表示,随着美联储加息逐步放缓、国内经济逐步恢复,钨、钼、钴、铜等金属价格有望逐步修复。

浙商证券在点评洛阳钼业的研报中表示,洛阳钼业矿业实力全球领先,打造“矿山+贸易”业务模式,随着2023年两大世界级铜钴矿投产,公司铜钴板块将贡献业绩增量,同时公司携手宁德时代,强强联合增强上下游协同效应,未来新能源板块业绩可期。

华泰证券研报指出,钼价由供需主导,2008年经济危机下钼需求减少,钼供应过剩,钼价下行;2016年钼产能出清完毕叠加需求重新上涨,钼供应转短缺,钼价上行。供应端,中国为最大供应国;需求端,中国亦为最大消费国。全球近80%的钼应用于钢铁领域,随着特殊钢需求增长,预计2023-2025年全球钼消费量继续小幅增长至29.18/30.01/31.00万吨。我们认为2023-2025年钼市或延续短缺之势,存在继续推升钼价的可能性。

东吴证券此前的研报显示,产能周期驱动,钼价中周期上:受限于品位、回收率下降等因素,海外矿山(占比60%)产量大幅下滑;且海外多为铜钼伴生矿,主流矿企资本开支下行,中长期亦难有增量。境内矿山增量释放较为缓慢,钼精矿全球供应增长较为缓慢。需求端受益于特钢、不锈钢产品受益于风电装机、管道建设、石化化工、造船等支撑,全球钼消费需求增速平稳。供需失衡下,钼价有望中周期上行。

推荐阅读: