2022年对于国内汽车产业而言,充满了变数和挑战。当中,疫情反复且多点散发、原材料涨价、缺芯少电等诸多不利因素给车企及供应链企业带来较大冲击,车市整体表现不及预期。此外,市场洗牌再度加剧,广汽讴歌,广汽菲克因销量不佳选择退市,宝沃、陆风、猎豹等品牌遭遇破产。不过,市场也不乏惊喜存在,如新能源渗透率提前三年达标,汽车出口大幅上涨等。具体情况如何,一起来看下。

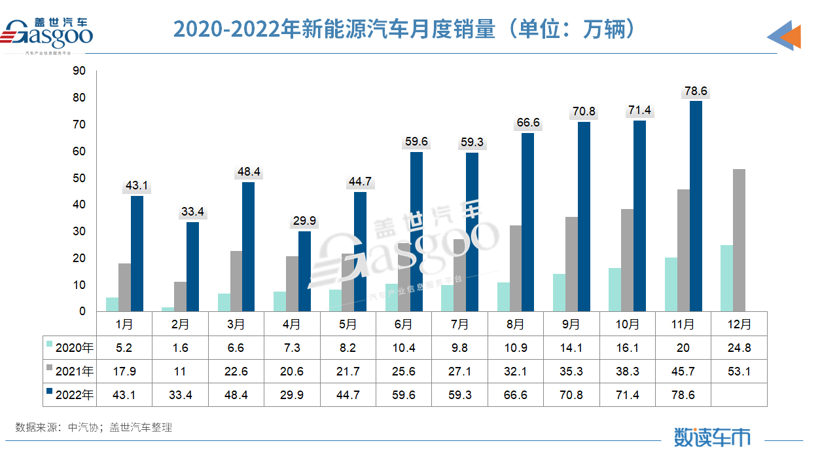

一、新能源汽车逆势上扬,渗透率提前3年达标

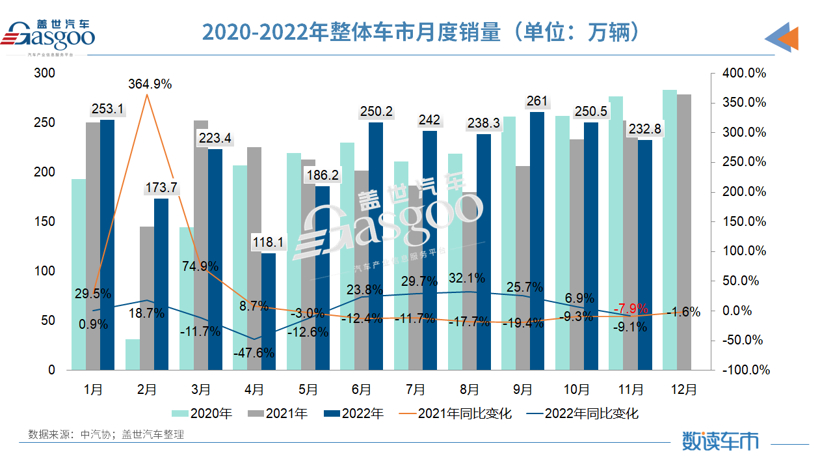

2022年以来,受疫情大面积散发影响,车市整体表现不及预期。基于此,中汽协下调今年年中提出的同比增长3%达到2700万辆的预期,预测2022年全年国内汽车总销量为2680万辆,同比增长2%。

不过,新能源汽车市场却逆势呈现出前所未有的火爆。最新数据显示,1-11月,新能源汽车产销分别完成625.3万辆和606.7万辆,同比均增长1倍,市场占有率达到25%。

也即是说,仅两年时间,新能源汽车的市场渗透率已经实现并且超过了《新能源汽车产业发展规划(2021—2035年)》(以下简称《规划》)中所提出的“到2025年,新能源汽车新车销量占比达到20%左右”的目标。

盖世汽车研究院行业分析师表示,新能源汽车强劲增长背后,是政策导向、供给端发力、需求端增加三方聚合的结果。在此基础上,盖世汽车研究院预测,国内新能源乘用车市场渗透率将进一步高走,预计在2025年、2029年分别达到46%和54%。这比《规划》中提到的“到2035年,我国新能源汽车要占汽车总销量的50%以上”的目标又要提前至少6年。

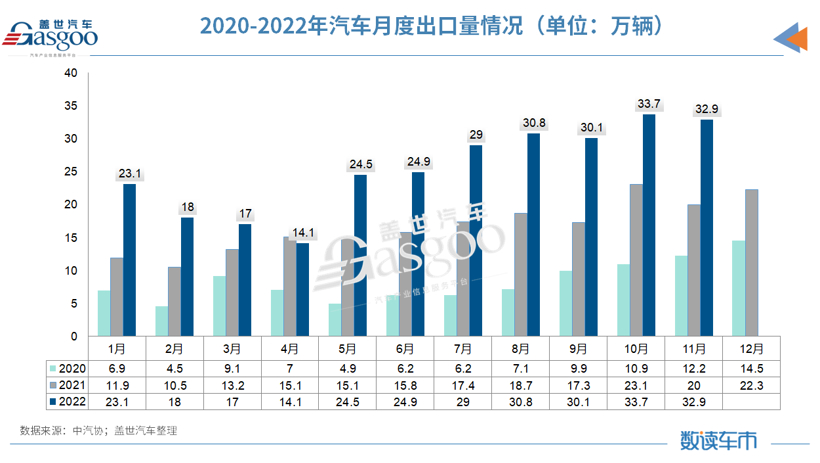

二,汽车出口持续高涨,全年有望达300万辆

进入2022年,中国汽车出口继续刷新记录。数据显示,1-11月,我国汽车企业出口278.5万辆,同比增长55.3%。其中,新能源汽车出口59.3万辆,同比增长1倍。中汽协预测,我国汽车出口全年有望达到300万辆。

中国汽车工业协会副总工程师许海东分析指出,今年汽车出口增速向好,跟三个短期因素有关:第一,疫情后海外经济在逐步恢复;第二,中国供应链比较完善,相较于日韩等市场优势明显;第三,国内新能源汽车的快速增长。

不过,随着国内汽车出口量飙升,今年滚装船运力严重不足,已经到了一船难求的地步。另外,疫情下全球经济增速疲软、冷战思维、碳关税、供应链“友岸”战略、汇率问题等,也都为中国汽车出口带来了诸多不确定因素。因此,协会呼吁在海外法规对接、关税、物流等方面有相关政策出台,给予企业更多支持。

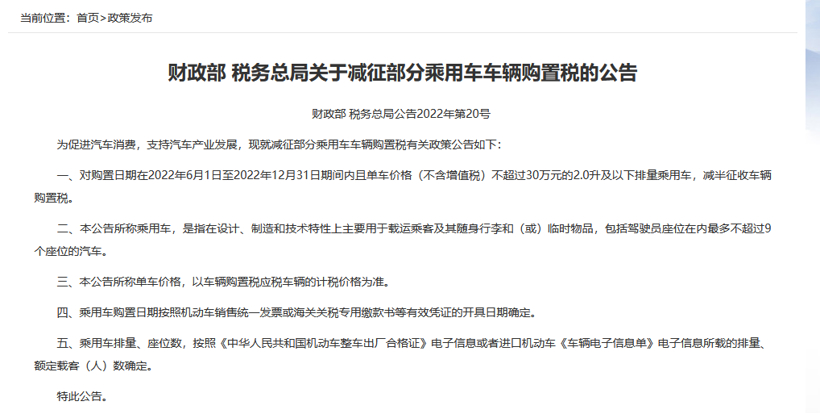

三、车辆购置税优惠政策再“救市”

为提振车市,4月下旬开始,国家及地方近期纷纷出台相关政策来刺激消费,当中包括放宽汽车限购、减征购置税、真金白银补贴、摇号抽奖等。

5月31日,财政部、税务总局发布《关于减征部分乘用车车辆购置税的公告》,公告称,对购置日期在2022年6月1日至2022年12月31日期间内且单车价格(不含增值税)不超过30万元的2.0升及以下排量乘用车,减半征收车辆购置税。

图片来源:财政部

在此之前,车辆购置税优惠政策曾于2009年和2015年两次“救市”,都获得了良好效果。正是得益于2009年的购置税优惠政策出台,我国车市当年首次超越美国,成为全球第一大新车市场。自此以后,我国汽车市场连续13年保持全球第一。

来看下此次政策成效,政策实施当月汽车市场就止住了连续数月的下滑曲线,6月国内乘用车市场销量达到22.2万辆,同比增长41.2%。得益于利好政策,在疫情反复下,1-11月汽车销量累计保持正增长态势,销量达2430.2万辆,同比增长3.3%。

如今,随着购置税减半政策退出节点即将到来,行业也开始呼吁延迟政策至2023年6月或年底,毕竟车购税的减半征收政策对车市拉动作用明显,而明年的汽车市场面临政策变动、经济大环境等不确定因素的影响,消费信心需要时间恢复。

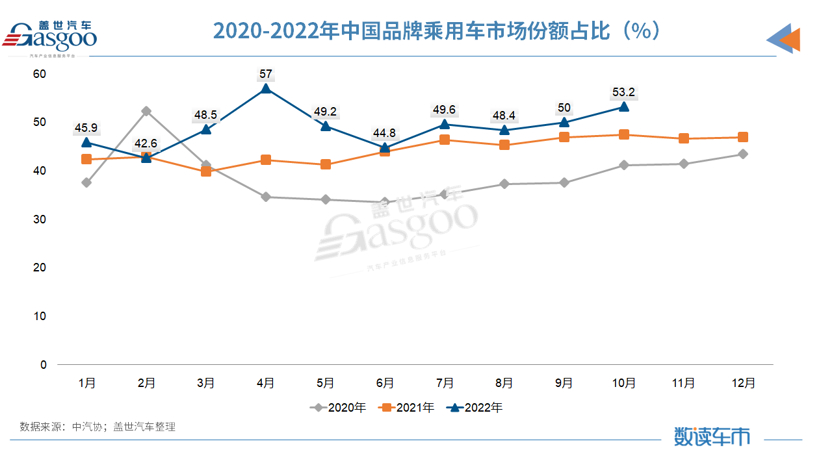

四、自主品牌市占率不断拔高,单月突破50%

2022年以来,中国品牌乘用车市场占有率呈现出不断提升的态势,并一度突破50%红线。早在今年4月,自主品牌市占率高达57%,9月份和10月份单月再次突破50%。

不难看出,自主品牌汽车已经改变了过去以低价换市场的形象,在产品制造、技术研发和市场口碑上有了全面提升。至少在电动智能的赛道上,自主品牌汽车已经敢于和豪华品牌“叫板”,甚至开始在传统汽车强国的市场中“谋篇布局”。

五、整车“涨价”声不断

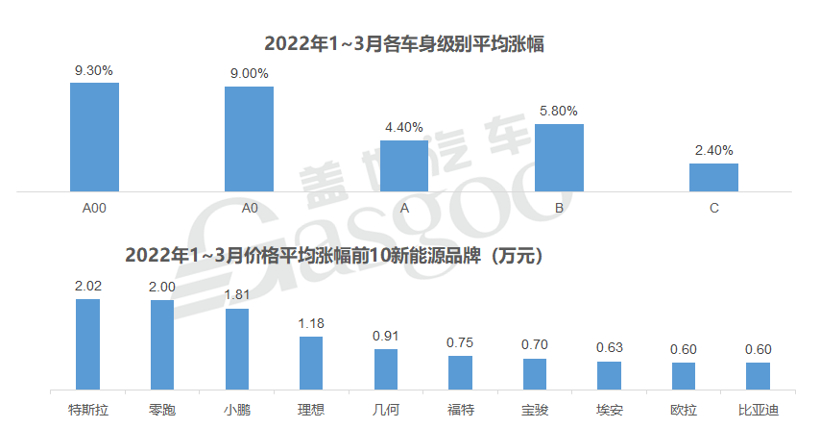

2022年,受原材料涨价、补贴退坡以及疫情带来的供应链紧缺等因素影响,车企涨价极度频繁。据盖世汽车不完全统计,仅一季度国内就有近20家车企40余款电动车宣布涨价,其中A00-A0级的微小型电动车相对其它车身级别涨价幅度最大。7-8月,零跑汽车、哪吒汽车等多家车企再度宣布对旗下部分车型提价,提价幅度集中在几千元至1万元不等。

不仅仅是新能源汽车,部分燃油车也加入了涨价行列。如宝马中国4月宣布上调旗下部分车型价格,上涨幅度为1600元至11000元不等,涉及车型包括宝马3系、4系、X3、X4等。而梅赛德斯-奔驰的涨价车型涵盖迈巴赫、AMG等多个子品牌的多款车型,涨价幅度从1000元到12.1万元不等。

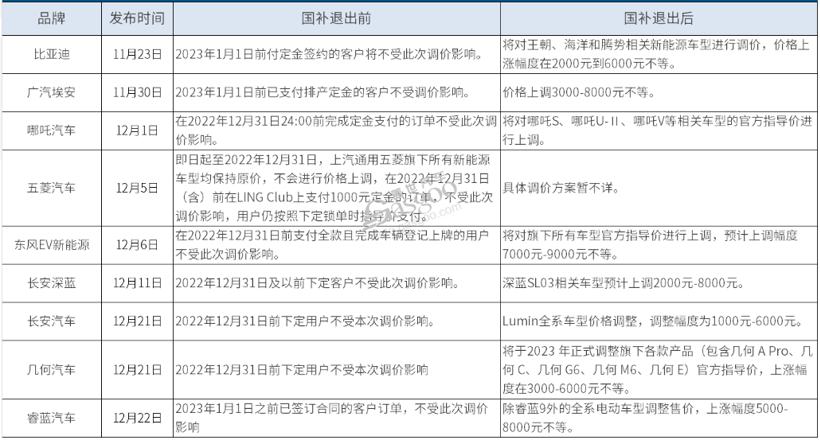

还没等消费者缓口气儿,随着年底国补彻底取消,近期新能源车市又一波涨价之声来袭。比亚迪早在 11 月底就发布了涨价公告,各车型明年起涨价 2000 元 -6000 元不等 。随后,广汽埃安、哪吒汽车、五菱汽车、东风EV新能源、长安深蓝、几何汽车等车企也先后都公布了涨价方案。

面对国补退出,部分新能源车企涨价方案

面对即将到来的2023年,失去“国补”再叠加大概率的涨价行为,新能源汽车销量走势又会如何呢?根据盖世汽车研究院预测,2023年新能源乘用车市场销量预计同比增长30%左右,由此将进入缓增长阶段。

六、“锂矿”投资热潮起

原材料价格上涨除了导致车企频频调价外,为提升利润空间,2022年,越来越多的车企开始通过合资合作、入股等方式与原材料厂商深度绑定,锂矿投资热潮开始在行业兴起。

2022年6月,长城汽车旗下蜂巢能源与国内锂矿巨头赣锋锂业签署《战略合作框架协议书》,双方将在锂资源、锂盐供销、电池回收等多方面开展深入合作。12月8日,澳大利亚矿企ST GEORGE公告称,蜂巢能源拟投资近500万澳元(约合2342万元人民币),参与该公司的股权增发。同时,蜂巢能源将协助开发ST GEORGE位于西澳的Mt Alexander锂辉石矿项目,并获得此项目25%的锂矿包销权。

2022年8月,广汽埃安称,其已与赣锋锂业举行战略合作协议签约仪式。而后在11月,广汽全资子公司广汽部件与狮溪煤业、遵义能源设立合资公司,开展相关矿产地质勘查和矿产资源的投资管理经营。

12月6日晚,盛新锂能披露定增结果,共募集资金20亿元,发行对象为新能源汽车龙头企业比亚迪。本次发行后,比亚迪将成为盛新锂能第三大股东,持股5.11%。此外,近期比亚迪高管在接受媒体采访时表示,公司正在洽谈智利锂矿项目。

蔚来今年也被曝计划投资一家总部位于澳大利亚的矿石开采公司——Greenwing Resources Ltd,总金额最高或超过6亿元。获得融资后,Greenwing将加快其阿根廷San Jorge锂项目的开发。

总的来看,车企“抢矿”带来的好处显而易见,一来,在锂矿资源需求暴涨而供应紧张的局面下,车企可以这样一种更深入的关系来保障供应;二来,车企以此也可获得分享上游锂资源高溢价的机会。

除了车企外,动力电池企业如宁德时代、国轩高科等,也在收购或入股锂矿企业。宁德时代今年4月以8.65亿元拿下宜春一处锂矿勘探权,国轩高科今年5月与阿根廷一矿业公司签约合作。

七、“断供”引发连锁效应,上海地区“江湖地位”凸显

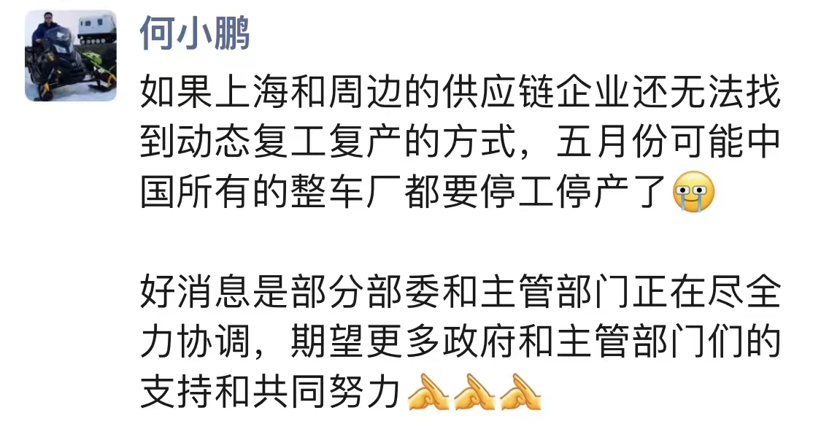

众所周知,上海地区作为上半年国内疫情中的“重灾区”,封控近两月。除了上海当地车企受影响外,因核心供应链企业“断供”,引发了国内车圈系列连锁效应。4月中旬,小鹏汽车董事长何小鹏抛出的“停产论”瞬间引爆舆论。

图片来源:网络

相对于于2020年的湖北,此次上海疫情引发的“断供”影响更为严重。

首先,包括上海在内的长三角地区是国内核心汽车零部件企业密集地。中国汽车技术研究中心的研究报告显示,发动机、变速器、动力电池、驱动电机、电池控制系统、减速器等关键汽车零部件供应商中,位于长三角的企业占比均接近或超过50%。

其次,上海是国内外零部件巨头的盘踞之地。博世、ZF、麦格纳、大陆集团、法雷奥、德纳、博格华纳、佛吉亚、博泽、马勒等国际巨头均在上海设立总部和研发生产基地,这些企业与国内大多车企均有一定配套关系。

此外,上海还是国内集成电路产业第一重镇,产业规模在全国占比达1/4重点企业达700余家。诸多芯片龙头企业如中芯国际、华虹集团等大本营均在上海,台积电在松江郊区也有一家大型半导体工厂。

为此,上海汽车产业链对于全国而言可谓牵一发而动全身。不仅如此,从2021年产销数据看,上海地区汽车产量占据全国总量约1/10,新车累计销量位居全国第一,国内几乎所有汽车品牌在此均有所布局。由此可以看出,上海汽车产业的“江湖地位”有多重。

八、广汽讴歌、广汽菲克退市,宝沃、陆丰等破产

随着汽车产业深度变革,2022年车市格局也发生了天翻地覆的变化。部分品牌如比亚迪借助新能源东风,完成华丽蜕变,但也有一些企业因无法跟上节奏,或黯然退出,或被迫重组。

2022年4月,广汽讴歌官方宣布,自2023年起,广汽本田将不再生产及销售广汽Acura品牌的现有产品。这意味着,进入中国市场16年后,广汽讴歌品牌画上了句号。

10月31日,Stellantis集团官方发布公告称,广汽菲克、广汽集团和Stellantis的股东已批准一项决议,同意广汽菲克在处于亏损的情况下向法院申请破产。2022年,广汽菲克几近瘫痪,单月甚至没有卖出一台车。截至申请破产之前,广汽菲克已经总负债81.13亿元,资产负债率达110.80%。

更令人唏嘘的是,曾经在中国辉煌一时的斯柯达,近期竟也传出即将退出中国的讯息。

针对越来越多的合资车企退出中国市场,乘联会秘书长崔东树给出原因:一是本土化改进乏力,二是技术升级换代缓慢。这样一来,品牌无法适应市场发展和技术变化的要求,产品不能满足消费者的需求,造成品牌被市场边缘化。

除了合资车企外,还有不少国产品牌2022年宣告破产:猎豹汽车等6家“长丰系”公司被重整拍卖;奇点汽车,陆风汽车均被申请破产重整;观致汽车的生产线设备等资产被法院申请拍卖;曾经号称德国血统,与BBA齐名的宝沃汽车也于11月29日被北京市第一中级人民法院裁定破产。

由此来看,中国车市躺赢的时代一去不复返,大浪淘沙下,企业需要时刻保持危机意识,顺势速变,以应对未来波诡云谲的战场。

九、新能源车企密集融资

随着新能源车市高速发展,以及竞争日趋白炽化,2022年多个新能源汽车品牌先后通过上市、增资等方式加快融资步伐。

从融资局面看,造车新势力中,零跑汽车赴港交所IPO募资,哪吒汽车完成超30亿元D3轮融资,集度汽车完成4亿美元A轮融资,轻橙时代完成5亿元Pre-A轮融资,洛轲汽车完成2亿美元D轮融资,雷丁汽车完成32亿的A轮融资规模。

老牌车企中的“新品牌”今年在融资方面的力度明显强化。以广汽埃安和东风岚图为代表,前者完成182.94亿元私募融资,后者完成50亿元A轮融资。此外,上汽旗下智己汽车完成30亿元融资,由长安汽车与华为、宁德时代合作打造的阿维塔科技完成25.47亿元A轮融资。

打造新能源汽车品牌尤其是面向中高端市场的品牌,是一个漫长的且耗资巨大的过程,特斯拉盈收由负转正花费了15年的时间,“蔚小理”还在“减负”的路上。对于传统车企而言,也难以持续输血。因此,引入外部资本一方面可以缓解资金压力,另一方面对于部分企业也是为提高估值以及上市计划做准备。

十、广汽埃安、比亚迪打造百万豪车

由于我国汽车工业起步晚、底子薄,在很长一段时间里,国产汽车只能以低价取胜,销量主要集中在 18 万元以下市场。随着新能源汽车时代到来,国产品牌逐步崛起,目前已经成功在 18-30 万元价位、30-45 万元价位站稳脚跟。不过,四五十万元并不是国产汽车的极限,2022年,广汽埃安、比亚迪先后宣布进军百万豪车市场。

9 月,广汽埃安发布了超跑——Hyper SSR,共推出两款车型,售价分别是128.6万元和168.6万元。广汽埃安宣称Hyper SSR是“中国第一款量产超跑”,“对手都在500万元以上”。

11月,在第 300 万辆新能源车下线仪式上,比亚迪正式推出高端品牌——仰望。据媒体报道,仰望品牌的第一款车,应该是一款硬派越野车,售价区间在 80-150 万元。比亚迪宣布,新品牌将于2023年一季度正式发布首款车型。

实际上,“高端品牌”一词在近几年的国内汽车市场屡见不鲜,造车新势力,传统车企均在向高端车市场冲锋,它们在试图探索、打破固有的市场格局。查阅目前国内在售的百万级车型,基本都来自于“BBA”、特斯拉等外资豪华品牌,并没有中国品牌的身影。但是伴随新能源汽车掀起的新一轮革命,中国汽车品牌有机会向上进击。

不过,值得一提的是,豪华品牌如保时捷、法拉利等一般都有悠久的历史沉淀,以及较高的品牌溢价。此外,豪车制造成本高、周期长、售价贵,销售增长缓慢,资金链一旦断裂,或是订单锐减,极易陷入破产境地。这些,也需要向上冲高的中国品牌引起重视。