3月以来的疫情,打乱了全国汽车行业的生产节奏,尤其是长三角地区元气大伤。盖世汽车研究院数据显示,四五月份城市新能源汽车(主要指乘用车)终端销量出现大变化,上海从一位跌出前50,苏州的经历更像“过山车”,近三月排名从第7跌至22再回升第7,而佛山、成都等城市排名上升明显。

新能源汽车渗透率方面,密切关注汽车行业发展的会发现,不到两年时间,新能源乘用车渗透率大幅上升。2020年时,新能源乘用车渗透率还才5.8%,而到今年5月升至26%。这背后,除限购城市助力外,还有二线及以下城市的崛起,如温州、芜湖、柳州等城市新能源汽车渗透率超40%,甚至高于北京、广州等一线城市。

新能源汽车渗透率可直观反应各城市一段时间内新能源汽车的市场份额。由此可见,新能源乘用车私人消费市场正在从限购城市扩大至新一线及以下城市。有业内人士乐观预测,2022年全年新能源乘用车渗透率有望达到35%。

上海跌出前50,苏州恢复至疫前排名

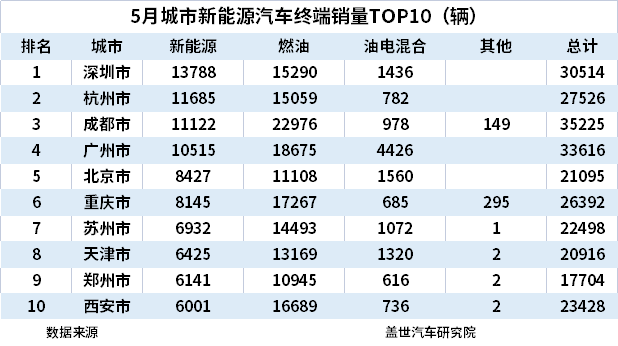

5月城市新能源汽车终端销量排名中,上海跌出前50,苏州回升至第7位,而深圳继4月后再度荣登榜首,成都维持三位。

由于受疫情影响程度深,上海4月汽车终端销量(含燃油车和新能源汽车)仅为1143辆,新能源汽车终端销量排名掉到百名开外。随着汽车产业复工复产,上海5月新能源汽车终端销量回升至51名,为1644辆。

要知道在疫情爆发前,上海一直稳居各城市新能源汽车终端销量一位,未掉出第一梯队。今年一季度,上海新能源汽车累计终端销量达5.4万辆,比第二名的深圳多1.6万辆。去年全年,上海新能源汽车终端销量为24.1万辆,比深圳多9万辆。随着6月后完全恢复生产生活,上海新能源汽车销量应该很快将重回一位。

相较上海,疫情对苏州的疫情主要集中于4月,苏州当月新能源汽车终端销量排名跌至22位,为3172辆。5月,苏州基本全面恢复正常生产,新能源汽车终端销量6932辆,排名和3月持平,为第7名。

苏州5月排名恢复疫情前水平,应也与全国新能源汽车生产受疫情影响有关。4月,长三角地区汽车供应紧张问题向全国汽车行业蔓延,导致多家车企产能受限。数据显示,四五月份新能源汽车终端销量过万的城市仅三四个。而3月前十名城市新能源汽车终端销量均过万,其中上海突破2万辆。

苏州是在2021年成为城市新能源汽车终端销量TOP10的常客。2020年时,苏州以1万辆排在13名。除苏州外,成都、佛山两城市经过一年多的发展,也实现了新能源汽车销量高倍数增长。成都今年前5月累计终端销量(5.5万辆)是2020年的3倍(1.8万辆)。佛山前5月累计终端销量达3.7万辆,是2020年的近十倍(0.41万辆)。两大城市排名也分别从当年的第8名、第29名跻身至第3名、第12名。

被挤下去的是柳州、北京。其中,柳州新能源汽车终端销量排名下滑最大,2020年时还以1.5万辆排名第9,而今年5月已跌至32名。北京从2020年第2名降至第5名。究其原因,与其他城市相比,北京、柳州等城市新能源汽车销量增速慢了。如北京2021年新能源汽车终端销量为12.5万辆,同比增长113.6%,而同期的上海、深圳、广州等城市增速均超2倍,成都、郑州等增幅超4倍,佛山更是高达7倍。

从各城市新能源汽车终端销量变化可知,新能源汽车逐渐从限购城市向一二线及以下城市辐射,助推新能源汽车市场大幅增长。

一线及以下城市崛起,私人消费市场扩大

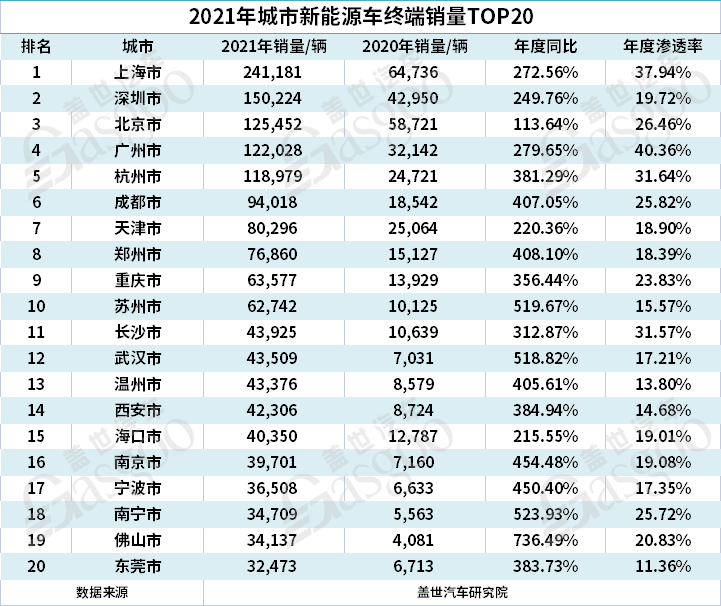

2021年时新能源汽车发展的一个重要节点,排名前100的城市中,近九成新能源汽车终端销量同比增幅超2倍。上海新能源汽车终端销量由2020年的6.5万辆暴增至24.1万辆,深圳、广州、杭州等也从数万增长至十几万。有部分城市同比增幅高达6倍甚至8倍。而且大部分城市超7成购车用户来自To C(私人消费市场)端。

进入2022年,油价持续上涨(已十连涨),目前多地95号油价破10元大关,促使部分消费者向电动车倾斜。有机构表示,高油价导致消费者转购电动车的影响比例达两成。今年新能源汽车市场表现强势,中汽协数据显示,新能源乘用车1-5月累计终端销量达191.5万辆,同比增幅达113.4%,市占率超两成。

一线城市仍是新能源汽车终端销量增长的主力,今年一季度除上海外,其余18个城市均保持高位增长,其中成都、重庆、佛山等部分非限购城市同期增幅翻番,实现了万辆的突破。从非限购城市崛起可知,近年来在政策推动、配套设施逐步完善、车企入局丰富产品类别、消费者环保意识增强等多重因素驱动下,以往限购城市是新能源汽车消费主力的格局正在被打破。

非限购城市中,成都新能源汽车终端销量力压广州、北京等一众限购城市。盖世汽车研究院分析师表示,作为省会城市,成都人均可支配收入高购买力强,而且有着较为完备的新能源汽车产业布局。数据显示截至2021年底,成都汽车保有量超570万辆,位居全国第二;累计建成充电桩6.1万个(部分居民自用充电桩未纳入统计范围)、充换电站1413座,“车桩比”3.9:1。可以说,成都消费者购买新能源汽车无太多后顾之忧。

新一线城市佛山是新能源汽车排位上升最快的城市之一。作为广东第三大城市,汽车消费需求较旺盛,环保意识较高。而且自去年起,佛山陆续出台多项新能源汽车购车优惠政策,如每辆新车最高可获得2万元补助。与此同时,一汽-大众MEB工厂落地佛山,本地新能源汽车产业布局速度较快。这都为当地扩大新能源汽车市场份额打造良好基础。

各城市新能源汽车销量上涨,最直观的变化就是渗透率提升。

一线城市渗透率不如三线城市?

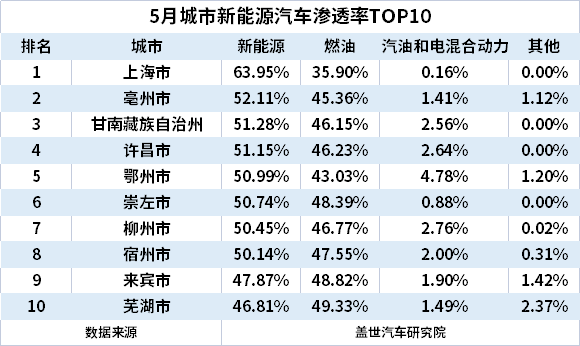

单看各城市新能源汽车渗透率,与终端销量并不成正比。盖世汽车整理了5月新能源汽车终端销量TOP10发现,渗透率超过40%的唯有深圳(45.2%)和杭州(42.2%),北京、成都等大部分城市新能源汽车渗透率都在30%-40%之间。

5月新能源汽车渗透率TOP10中,上海排名第一,达63.95%,主要是疫情导致燃油车产能(927辆)受限。上海1-5月新能源汽车渗透率为40.45%,次于深圳。上海布局新能源汽车产业优势明显:限购城市,政策推动,特斯拉、上汽大众等品牌的带动,以及完备的新能源汽车产业链。

除上海外,其余九个城市多为三四线城市。但新能源汽车终端销量和渗透率表现均较为突出的城市只有柳州、芜湖,5月新能源汽车终端销量均为2000余辆,排在30名左右。这应与两地有新能源汽车生产基地有关,并形成了较为完善的充电等配套设施。柳州有上汽通用五菱,芜湖有奇瑞,两大车企生产的新能源汽车售价多在10万元以内,切合了当地市场需求。

江西新能源科技职业学院新能源汽车技术研究院院长张翔表示,政策的推动是多地新能源汽车销量和渗透率提升的主因。在此基础上,还有两点支撑:一是当地财政预算充足,可为新能源汽车发展提供持续的资金支持;二是本地消费者环保意识强,有主动购买新能源汽车意愿。他认为,东部三线及以上城市占据经济和市场优势。

结合各城市新能源汽车终端销量和渗透率综合分析,两项排名均较为靠前的多是三线及以上城市,除限购城市和省会城市外,其余多来自东部经济实力较为雄厚的城市,如广东佛山,浙江宁波、温州等。

其中,温州以42.83%的新能源汽车渗透率力压杭州、广州等一线城市。张翔表示,温州经济实力较为雄厚,可为新能源汽车发展提供持续的资金支持。温州从2017年就开始制定新能源汽车推广应用支持政策,覆盖整车企业、汽车零部件企业、终端消费端,提供“真金白银”支持。如对本级范围更新新能源出租车,给予补贴2万元/车;对国有公共停车场、道路停车泊位,新能源汽车实行当日首次2小时免停车费的优惠。

目前来看,各城市新能源汽车私人消费市场份额扩大,仍离不开政策的强有力支持。而东部沿海三线及以上城市经济实力更为雄厚,且消费者环保意识高,购买能力强,这意味着很长一段时间内他们将占据新能源汽车产业的发展优势,并将成为销量增长的主力军。