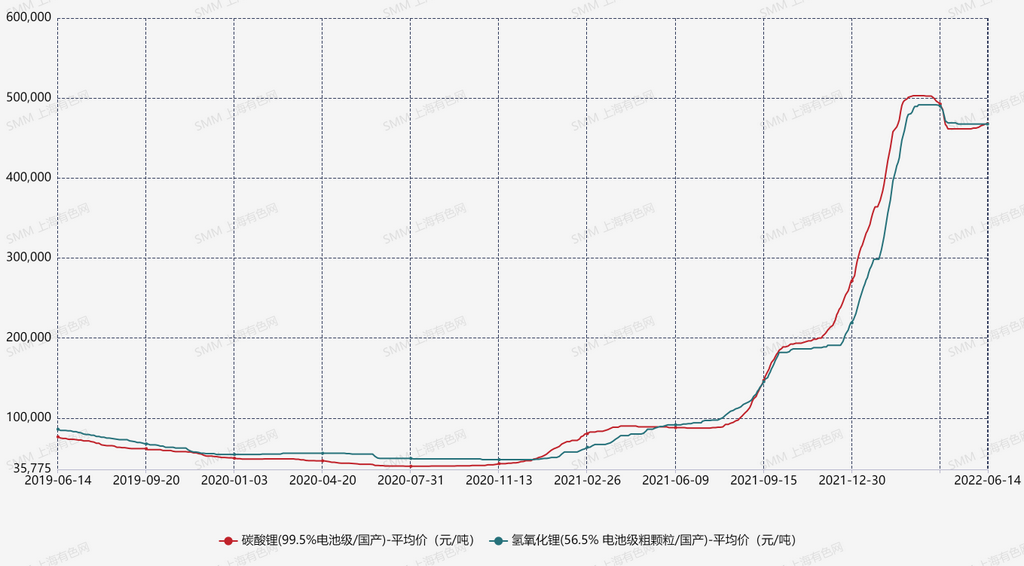

5月价格回顾

数据来源:SMM

5月电池级碳酸锂月均价为461,657元/吨,环比下滑5%。月初,供应端因新增产能释放逐步上行。需求端,磷酸铁锂方面排产预期小幅转好,其余材料维持低位,整体需求小幅抬升,碳酸锂价格持稳。 月中,供应端持稳,上游态度以挺价为主,部分厂家因询单及下游态度稍有好转,叠加矿石拍卖消息对于成本端或将在情绪及预期方面增加不确定性,整体挺价意愿强烈。下游厂家方面,因多数需求转好信号仍停留在预期层面,对于锂盐采购亦趋于谨慎。因供需仍现累库之势,价格小幅下行。月末,供应端持稳,前期下行行情中小厂及贸易商抛货力度大,库存低且需求回暖信号现,惜售情绪加重;铁锂新增产能对工碳、准电存在增量,同时部分中小厂存在刚需采购,市场低价货源明显减少,价格低幅上抬较快,价格上行。

5月电池级氢氧化锂月均价为467,815元/吨,环比下滑3%;6月受碳酸锂价格推动,价格或小幅上行。月初,氢氧化锂价格小幅下行。供应端,因新产能爬坡稳中有增。需求端,部分电池厂对高镍三元仍采取降库,部分材料厂家因对6月高镍需求持较为积极预期,市场活跃稍有提升,但实际成交仍较少。月中,本月供应端小幅上行;需求端,国内外需求走势仍较为割裂。下游材料厂目前因需求弱势且无明显需求回暖信号,对氢氧化锂的询单及采购意愿均弱,市场活跃度低,价格小幅下行。月末,供应端小增,但需求端基本维持,小幅过剩局面仍在。 市场表现方面,市场活跃度仍偏低,主流大厂因海外行情依旧坚挺,低价出售意愿低。部分已内贸为主的中小厂价格偏低且成交意愿更强。下游材料厂因多数对需求预期仍持悲观态度,叠加成本传导困难,维持长单交付之余通过苛化加工满足生产所需,拉低采购成本。整体市场僵持局面维持,价格持稳。

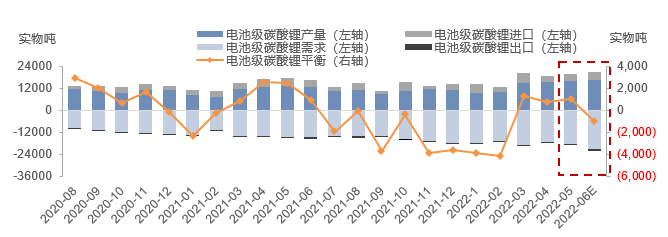

电池级碳酸锂供需结构:5月供需均呈小幅环增 港口积压碳酸锂集中释放累库小幅提升

供应端,2022年5月中国电池级碳酸锂产量约15,918吨,环比增加1%,同比增加19%。5月辉石、云母及盐湖原生料冶炼厂存在交替检修,总体生产持稳,但因工碳价格下探速度较快,提纯部分小幅增量。6月后,部分云母冶炼厂产能释放,供应小增,同时受需求回暖驱动,提纯厂家产出增加。预计6月中国电池级碳酸锂产量约16,793吨,环比增加5% 。

需求端,5月国内电池级碳酸锂需求增加5%,同比增加27%。三元材料方面,5月订单低位运行,中低镍产量微弱提升。钴酸锂依旧维持淡季行情,需求总体持稳。铁锂方面随着疫情好转,终端需求及电池开工逐步复苏,铁锂需求触底反弹,随之对碳酸锂需求环增约10%。进入6月后,钴酸锂方面总体持稳,后疫情阶段动力市场需求持续回暖,铁锂后市需求预期积极,排产恢复较为激进,部分新晋铁锂厂投产在即,同时三元方面亦随动力需求恢复,排产有所上行,电碳总体需求增加明显。预计6月整体电碳需求或将环增17%。

进出口方面,5月后,随着疫情得到控制后,港口积压部分碳酸锂陆续进入国内市场,进口量或较4月明显提升,累库压力短期内有所提升。6月,海关物流恢复,叠加后续海外碳酸锂供应呈稳步上行,进口数值或仍维持高位。

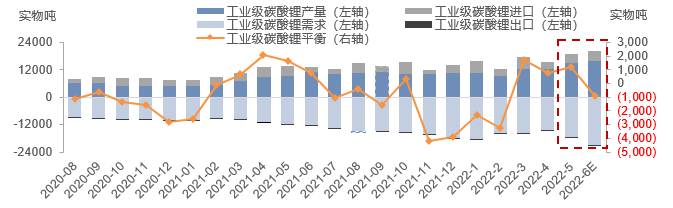

工业级碳酸锂供需结构:5月工碳产需均明显环增 进出口通道恢复后累库暂时上行

供应端,2022年5月中国工业碳酸锂产量约14,973吨,环比增加20%,同比增长57%。青海地区生产逐步接近峰值,部分云母厂家检修恢复及新增产能释放,供应增量明显。进入6月,部分厂家新增产能持续爬坡,叠加青海地区生产到达生产峰值,总体工碳产量较5月仍呈进一步上行。预计6月中国工业碳酸锂产量约15,982吨,环比增加7%。

需求端,5月工业级碳酸锂需求量环增22%。磷酸铁锂方面,疫情好转后动力市场需求逐步回暖,铁锂生产增加随之外采需求增量明显。锰酸锂方面,5月下旬锂价小增后下游需求稍有恢复,随之采购需求较4月小幅提升。进入6月,因终端需求预期向好磷酸铁锂排产激进,预计6月工碳需求总量或再上行19%。

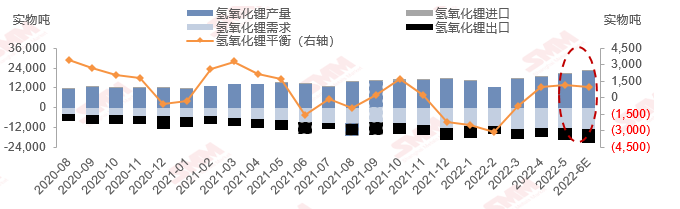

氢氧化锂供需结构:5月进出口通道恢复下出口增量冲抵供应涨势 累库较上月小幅提升

供应端,中国氢氧化锂产量为20,663吨,环比上行12%。冶炼部分,部分新增产能进入试产及爬坡阶段,但有部分厂家在本月因原料吃紧及短期检修等原因,冶炼供应部分仅小增。本月氢氧化锂行情坚挺且工碳价格下探较快,苛化加工产量增幅明显。进入6月后,随着部分头部厂家检修陆续恢复,同时新产线继续爬坡,叠加苛化加工供应高位运行且仍有小幅增加,总体氢氧化锂供应或仍小增。预计6月中国氢氧化锂产量为21,922吨,环比增加6%。

需求端,5月国内动力市场逐步恢复,但部分国内电池厂维持降库措施,国内高镍采购订单仍保持低位运行,海外需求稳中小增,总体需求微增1%。进入6月,终端需求恢复下,国内外高镍需求小幅上行,预计氢氧化锂总需求小幅上行7%。

在双碳政策的驱动下,新能源的全产业链进入奔腾时代。随之而来的矛盾点也逐渐显现,产业链之间供需错配,同时在需求收缩、供给冲击、预期转弱三重压力下,如何充分挖掘经济结构性增长潜力? “短板”突显是否将影响产业链的协同发展?上海有色网在这机遇与挑战并存的时刻,诚邀您出席“2022年(第七届)中国国际新能源大会“,在新能源电池、光伏、地热、氢能、储能五大板块中,与会议代表共同探讨新能源行业的未来发展。

SMM新能源研究团队

易彦婷 021-51666860

梅王沁 021-51666759

袁野 021-51595792

任鹏飞 021-51595913

马睿 021-51595780

唐鹏 021-51666749

吕彦霖 021-20707875

柳育君 021-20707895