SMM2022年3月31日讯:

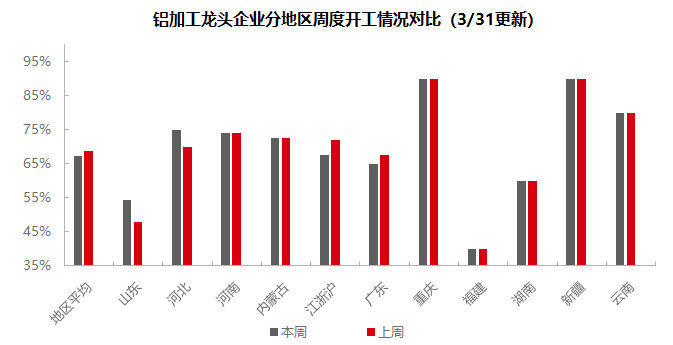

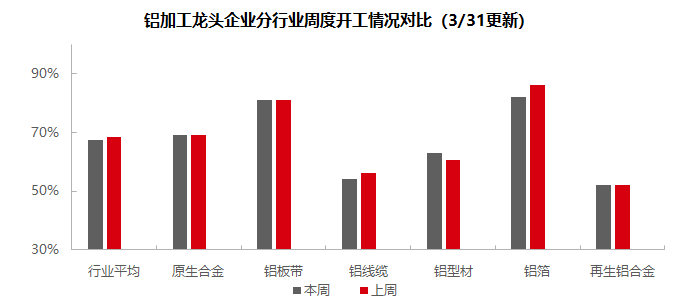

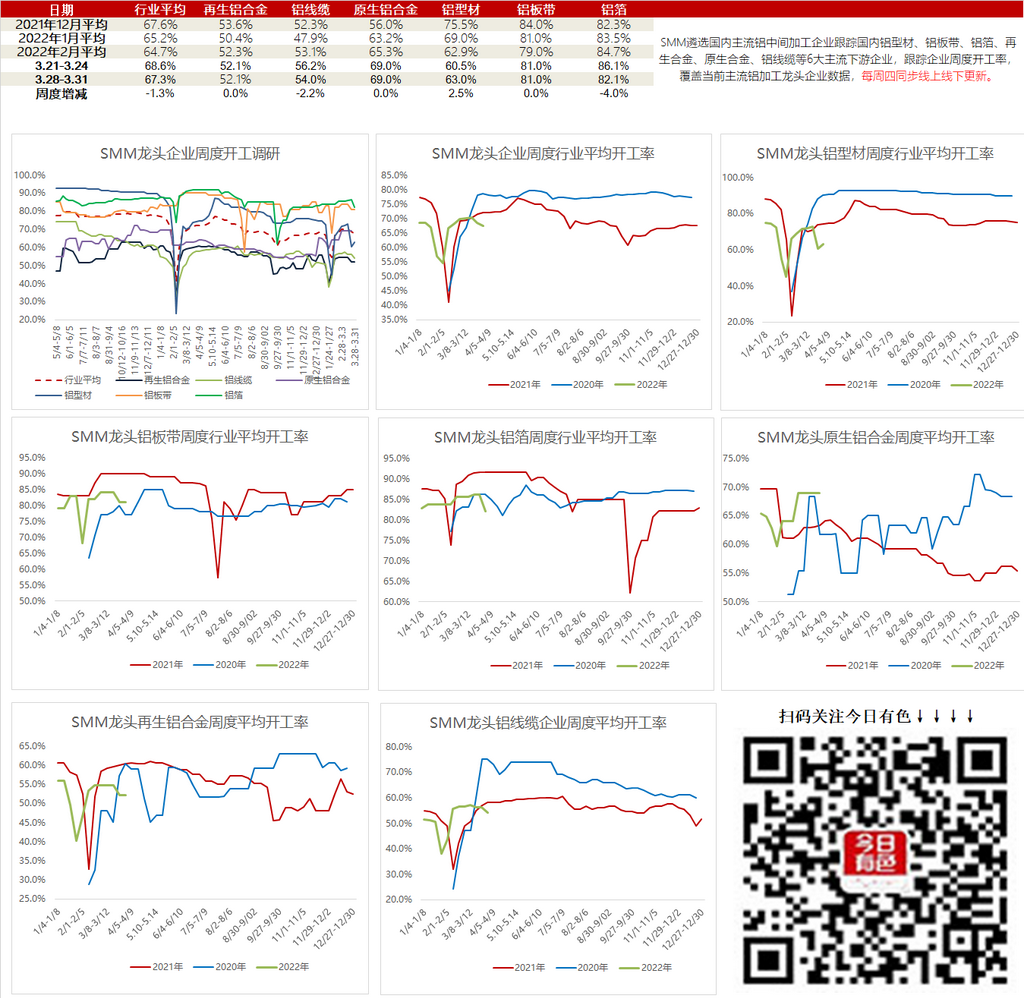

本周铝下游龙头加工企业开工率环比下降1.3个百分点至67.3%。分版块来看,本周铝线缆、铝箔企业因疫情冲击原料到货延迟,企业被迫减产,带动整体开工率下滑;原生、再生及板带样本企业目前受疫情影响较轻,开工率尚能持稳;本周铝型材开工率则出现上升,主因部分企业近期光伏等订单增速较快、产量增加。分地区看,本周疫情较严重的江浙沪地区开工率跌幅较大,而山东、河北等地在工业型材带动下开工率出现小幅上升。短期疫情仍是影响铝加工龙头企业开工率的最大因素,需持续关注疫情对各地企业运输及生产的影响。

具体分产品类型来看:

原生铝合金:本周原生铝合金龙头企业开工率仍为69%,本周部分地区疫情严重,各龙头合金企业所在地疫情较轻尚未影响生产。但下游市场受疫情冲击、铝价高位、汽车消费不振等因素压制,需求减少,提货积极性下降导致合金厂出货难度倍增,生产积极性已有动摇。未来若汽车板块需求依然不足,原生铝合金龙头企业开工率存在较强下降预期。

铝板带:本周铝板带龙头企业开工率稳于81%,本周疫情依然严重,阻碍运输,企业产成品库存普遍未能恢复。生产方面,龙头企业全力保障下仍可维持较高开工率,消费旺季下板带订单逐渐增加,未来数周若疫情逐渐消退,铝板带龙头企业开工率有望回升。

铝线缆:本周铝线缆龙头企业开工率环比下降2.2%,运行于54%左右。主因江苏无锡地区突发疫情,部分该区域内的线缆企业原料运输困难,原料到货延迟,企业产量下滑,其他地区企业也存在物流运输缓慢的情况,目前看下来,华东及华北地区物流缓慢,延迟较大,另外因疫情挂星的地区,企业成品发货受阻,普遍存在成品库存增加的情况。短期来看,国内疫情对部分企业的影响暂未减缓,线缆龙头企业开工弱势运行为主。

铝型材:本周铝型材规模企业开工率上涨2.5%至63%。主因是部分企业近期订单较好、产量增加,拉高整体开工率。目前福建泉州南安市、山东滨州市疫情影响持续,导致地区企业继续停产,预计最早恢复生产在4月6号。建筑铝型材本周开工率比较稳定,需求也有所恢复,订单较之前也出现好转。随着铝价波动减少,工业型材订单需求增多,尤其在光伏板块表现明显,部分企业排产期可以达到20天以上。总体来说,由于国内疫情还是存在较大不确定性,预计下周工业型材企业开工率可能保持本周开工率或者小幅上涨。

铝箔:本周铝箔龙头企业开工率下降4个百分点至82.1%,本周国内多地仍受疫情困扰,个别大型铝箔企业所在地疫情严重,难以及时出货导致订单减少,同时原材料进厂困难,开工率被迫下调。天气逐渐转暖,市场对疫情预期相对乐观,若消费旺季下疫情逐渐得到控制,铝箔龙头企业开工率预计将回升并超过疫情前水平。

再生铝合金:本周再生铝龙头企业开工率持稳于52.1%。本周铝价承压下行,需求疲软情形下ADC12价格跟跌约200元/吨,汽车等终端需求表现一般,叠加国内疫情加剧,部分下游减停产,本周再生铝市场成交依然偏淡。另外疫情持续影响再生铝厂运输,本周上海、江苏等地管控升级,当地合金厂亦有不同程度的减产,但样本企业仍能维持正常生产,开工率相对稳定。若后续订单未有明显提升、疫情继续压制运输效率,预计下周再生铝开工率将下降。

数据说明:

SMM自疫情期间,对铝下游加工龙头企业开工情况进行周度跟踪,以便行业了解最新的下游生产开工情况。

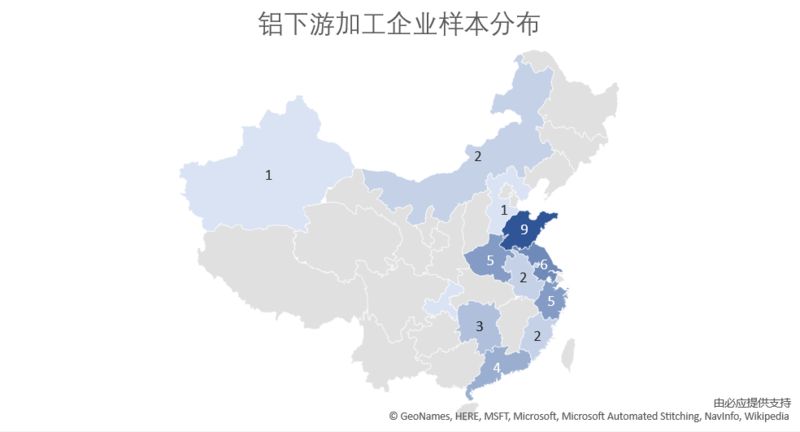

SMM调研样本分布于国内12个省,共计41家企业样本,其具体分布如下:

(SMM铝组)