3月11日,在由SMM举办的2021第八届中国硅产业链高峰论坛会上,上海有色网信息科技股份有限公司(SMM)高级分析师杨小婷对2020年国内工业硅市场供需进行了盘点并对2021年市场进行了展望。她表示:“金属硅今非昔比,硅基新材料发展潜能巨大!2020年DMC价格连续暴涨至30,000元/吨以上后快速回落。2021年或延续高位运行。下游硅片快速扩张多晶硅硅料供应不足,2021年多晶硅供应短缺价格将维持强势上涨。有机硅单体、多晶硅以及铝合金消费增加但供应增量仅有新疆复产产能而无新增产能投放,金属硅用电成本增加以及原材料价格的上涨等因素将共同推动金属硅价格维持在高位运行。”

中国金属硅供应分析

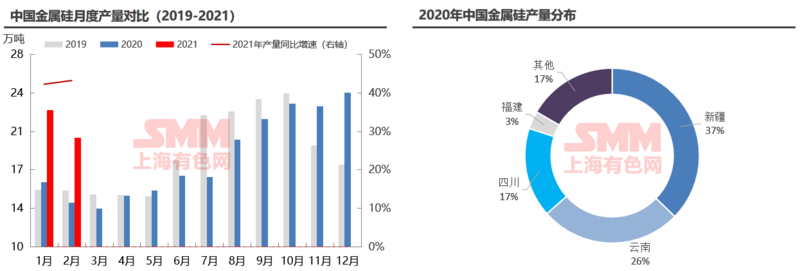

2020年新疆产能释放受限,硅价高位吸引开工:丰水期全国开工不增反降:2020年7月新疆大厂因事故意外停产以及全国范围内因亏损造成的减产使得丰水期开工率反常下降。 硅石供应限制新疆开工:新疆矿区开采受限致硅石供应紧张,对疆内低成本产能影响尤为严重,影响其2020年Q1-Q3产能释放。 枯水期开工意外达全年最高:利润刺激下云南四川硅厂停产时间推后,新疆及其他地区产能增开,年末开工率达全年峰值。

2020年新疆金属硅供应同比偏低,云南限电频发开工不稳定:新疆:矿石紧张低成本产能难为无米之炊,意外事故停产及硅价低迷等原因同样限制新疆产能释放。 云南:因怒江硅厂限电减产致云南7月丰水期开工率不升反降,此后利润吸引下云南开工率同比维持高位,11月进入枯水期后多数硅厂减产不停产。

新增产能较少 金属硅供应存量竞争:SMM统计2020年中国金属硅产量219.9万吨,同比减少3.6万吨,降幅1.6%。 行业集中度待提升:年产量在5万吨以上的企业仅有5家,很多高电价地区的小型企业随硅价涨跌开开停停。

金属硅社会库存呈分散化趋势:

黄埔港:贸易商为缩减成本及降低交易风险减少港口存货数量,部分出口货物直接拉进码头不经过仓库中转。 昆明:云南市场厂对厂、厂对码头发货量占比大幅增加,主产地滇西运力增加使得昆明仓库的中转属性变弱。

天津港:2020年因新疆供应缩减及美国对新疆货物制裁等原因库存量同比缩减。

二、国内外需求情况

汽车消费恢复 铝合金开工提升:汽车消费恢复 铝合金开工提升:再生铝合金:国内废铝供应紧张、原铝价格强势支撑再生铝合金价格,预计一季度维持上涨趋势,2021年进口窗口或再度打开。 原生铝合金:国内新投产能增多、铝车轮出口需求恢复以及终端汽车产销恢复正增长等利好共同支撑原生铝合金需求。

国内终端汽车消费底部已现:

消费旺季来临DMC价格可期 多晶硅供应短缺强势上涨成主旋律:

DMC:受益于国内新消费领域以及疫情期间国外需求的大幅增长,2020年DMC价格连续暴涨至30,000元/吨以上后快速回落。2021年或延续高位运行。

多晶硅: 下游硅片快速扩张多晶硅硅料供应不足,2021年多晶硅供应短缺价格将维持强势上涨。

海外消费下滑趋势延续 海运费暴涨、人民币升值金属硅出口优势削弱:国内有机硅单体、多晶硅等下游产能扩张替代海外产能:韩国、马来西亚、德国、英国等国下游因亏损及设备老化等原因逐渐退出市场,金属硅海外消费相应减少。 西南依然是中国金属硅出口的主要货源地: 综合生产成本、运距、出口要求、贸易壁垒等因素,西南尤其是云南依旧是不可替代的出口供货来源。

有机硅、多晶硅消费增长势头迅猛 出口消费占比降低:

三、行情展望及价格预测

季节性供应差异对价格影响弱化 关注地方性电价、产业政策:供应结构存在变数:新疆矿石供给存变数影响低成本产能释放,云南电解铝、多晶硅、金属硅等高耗能产能集中投放供电问题需关注。 区域性独立市场形成:新疆、云南、四川等区域因下游产能扩张逐渐形成相对独立的市场,部分牌号在满足当地需求后才会销售至省外。

丰水期跌价枯水期涨价成旧闻:“后疫情”时期资金面宽松 供应偏紧加需求恢复硅价触底反弹:2020年上半年金属硅笼罩在新冠疫情的不利影响中,7月初价格下探至近四年新低亏损产能增多,随着国内外下游逐渐复工以及贸易商的抄底入市,硅价进入上升通道。2021年金属硅价格延续高位运行:有机硅单体、多晶硅以及铝合金消费增加但供应增量仅有新疆复产产能而无新增产能投放,金属硅用电成本增加以及原材料价格的上涨等因素将共同推动金属硅价格维持在高位运行。预计2021年黄埔港不通氧553#硅运行区间在10500-13500元/吨,全年均价11500元/吨左右。

金属硅今时不同往日 硅基新材料发展潜能巨大:碳中和目标指引,需求结构变化大;地区性产业政策不一,重点关注云南、内蒙古、四川等硅基产业基地;下游技术提升+控制成本,铝合金用料与多晶硅用料重合度变高,传统“冶金级、化学级”界限变模糊。

点击了解论坛详请

点击了解论坛详请