SMM1月22日讯:

本次镀锌调研样本33家,涉及产能总计2185万吨/年,影响耗锌量42733.2吨。经计算,预计本次春节期间疫情影响镀锌结构件板块耗锌量为94647吨。

其中,大型企业集中于华北地区,其放假时间较前期调研数据有所延后,集中于2月以后放假停产,并且部分企业目前保持高开工率生产,支撑春节前北方地区锌消费,另外近期锌价下跌后,企业低位备货意愿较好,原料库存天数大约准备10-15天的量。中小型企业放假时间较往年有所提前,于1月下旬陆续放假停产。其中华南地区虽疫情影响各地区倡导就地过年,然工人回乡欲较强,较远地区工人提前回家;华东地区疫情影响较小,少量企业表示仍按照国家法定节假日放假,不存在提前放假情况,由此可见华东地区整体放假时间晚且短于华北地区。

本次压铸锌合金调研样本24家,涉及产能总计72.28万吨/年,影响耗锌量45368.7吨。经计算,预计本次春节期间疫情影响压铸锌合金板块耗锌量为101844吨。

华东压铸锌合金调研:本月20-28号,小厂陆续放假,中大型厂此前放假时间主要集中在本月29至下月2月6号,复工时间基本由2月18号开始,至元宵节后。终端行业如五金、饰品、拉链等已陆续放假,所以本月合金厂整体产量下滑。锌价下跌下游有所备货,另外个别厂担忧节后工人是否如期到岗,所以基本生产成为成品,以便节后销售。

华南压铸锌合金调研:小厂本周开始陆续放下,中大型厂将于26至月底开始放假,另有部分厂2月4-7号开始放假。终端分板块陆续开始放假,涉及外贸出口的终端行业需求相对较好,听闻个别卫浴厂春节仅放3天假。锌价下跌,合金厂倾向节前适当备点库存,部分厂2月18上班,前期主要是消化成品库存,工人多集中在2月27日正式上班。

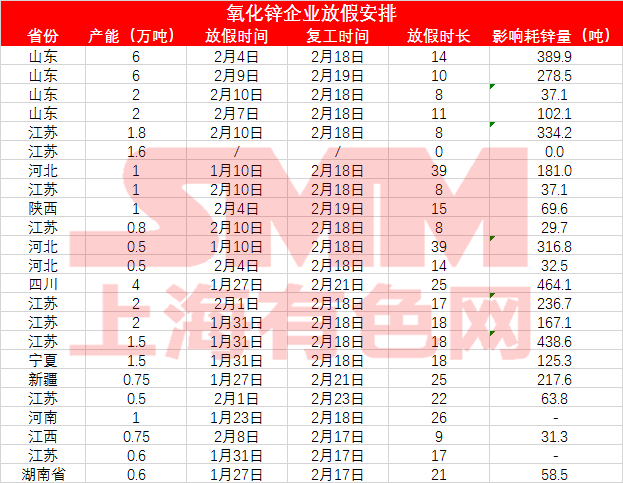

本次氧化锌调研样本23家,涉及产能总计39.4万吨/年,影响耗锌量3611.4吨。经计算,预计本次春节期间疫情影响氧化锌板块耗锌量为8625吨。

其中氧化锌大省山东地区企业未受到疫情影响,维持正常放假安排。江苏地区企业集中于1月底至2月初放假。河北地区受疫情影响较大,企业于1月中旬就已经停产等待疫情明朗。

综上,1-2月,锌下游三大消费板块总计影响锌消费量约为20.51万吨。其中1月锌消费减量约1.61万吨,1月消费量预计量为61.87万吨。2月锌消费减量为18.9万吨,2月消费量预计量为42.97万吨,较去年同期增加13.63万吨,同比增幅达46.44%。