SMM11月30日讯:

11月美国大选终于尘埃落定,市场憧憬新一届政府会实施更大规模的经济刺激政策;且疫苗频传利好,市场预计未来经济会强劲复苏。在众多利好的刺激下,11月铜价迎来久违的大涨,创下16年11月(上届美国11月大选时涨幅接近20%,4年一个轮回)以来的最大单月涨幅,11月LME涨幅为13.85%,上涨929.5美元/吨;沪铜指数11月涨幅为13.11%,上涨6686元/吨。那么12月铜价能否延续11月强势继续走高呢,本文将从历史的概率来分析。

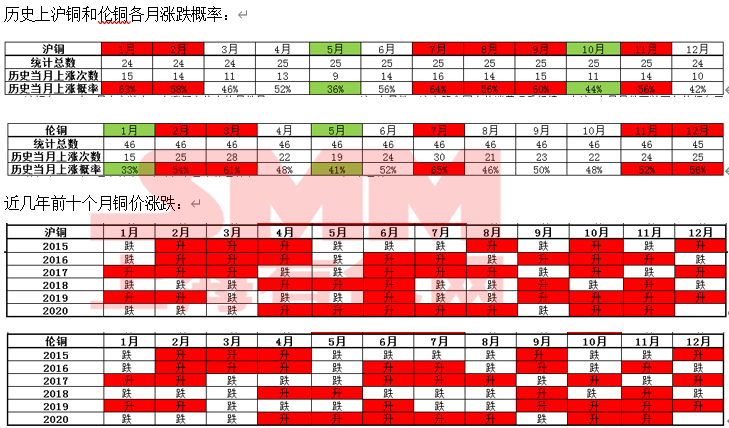

从历史数据来看:12月沪伦两地上涨的概率分歧较大,具体来看:沪铜12月上涨的概率为42%,伦铜12月上涨的概率为56%。那么20年12月沪铜上涨的概率大还是下跌的概率较大呢,我们认为下跌的概率较大一些,有以下几个理由:

- 从供应上来看,12月国内电解铜产量将继续增加,有以下几个原因:1、矿供应增加近期TC/RC价格已经在缓慢走高;2,新投产的冶炼厂在逐步放量;3,12月有检修的冶炼厂并不多;4,进入年末冶炼厂有冲量的要求。(详细数据可以关注我们即将公布的12月全国电解铜产量)

- 从需求上来看,12月铜下游消费将环比减弱,其中作为大户的电力行业,虽然电网提货速度较11月略有改善但改善不明显,据我们SMM调研,预计12月电线电缆企业开工率为94.68%,环比下降2.15个百分点。(详细数据可以关注我们公布的12月线缆企业开工率)。建筑和电子行业的新订单指数下滑较大,需求量也在减少。景气度最高的则属于交通行业,年末销售旺季叠加国家刺激汽车消费新政的出台是主因。其次为家电行业,出口订单持续增加是令其景气度维持在高位的主因。

- 此外,需密切关注进口电解铜和废铜在12月的流入情况;尽管进口窗口在11月短时间打开,但很多企业已经完成年度进口任务不会增加进口量,预计12月进口铜量将较11月小幅减少。废铜进口量预计会增加,因再生铜进口新政已经在11月1日落地,11月进口商已经在国外大量囤货,并有小批量的进口铜流入国内,预计到12月中下旬进口量将明显增加,尤其是在目前铜价已经大幅拉升后,其出货变现的欲望非常高。

总体来看,国内12月供应环比增加(国产增加进口废铜增加),需求环比减弱,供需面呈现供大于求的状况;一旦美元指数不再持续走弱,市场将从目前亢奋的状态恢复理性,铜价也将回归基本面。因此,我们认为12月铜价走弱的概率较大。