在全球能源转型持续深化的大背景下,储能、经济型新能源车、电动商用车市场需求持续放量,磷酸铁锂凭借高安全、长循环、无镍钴贵金属、综合成本低廉等核心优势,赛道长期发展前景十分明朗。

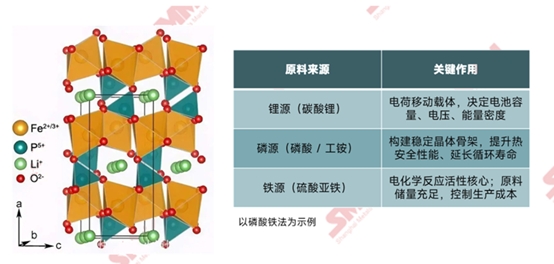

磷酸铁锂(LFP)属于橄榄石型层状晶体结构,其合成所需核心元素分为锂、磷、铁三大来源,锂源完全依靠碳酸锂供给,磷源与铁源则统一由前驱体磷酸铁提供,这也意味着磷酸铁的原料成本直接决定LFP的磷、铁两大元素的成本中枢,地位不言而喻。

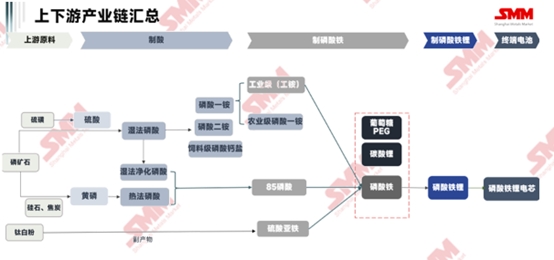

据SMM调研,当前市场磷酸铁锂工业化生产路线主要分为四大路线:磷酸铁工艺、草酸亚铁工艺、铁红工艺、液相合成法。其中磷酸铁固相工艺凭借工艺成熟、易规模化量产、产品电化学性能稳定等优势,2025年磷酸铁固相工艺产量占比超80%,成为绝对主流工艺。该路线生产逻辑固定,以磷酸铁为前驱体搭配碳酸锂高温烧结得到磷酸铁锂。而核心中间体磷酸铁量产分为铵法、钠法、铁法三类,2025年铵法产能占比76%,为行业主流。铵法磷酸铁生产核心原料为85%净化磷酸、工业级磷酸一铵、硫酸亚铁;前两者提供磷源,硫酸亚铁作为铁源。三类原料价格、供需变动沿产业链逐层传导至磷酸铁,最终影响磷酸铁锂行情,形成清晰完整的成本联动机制。

(示意图完整展示行业主流生产链路:铵法工艺制备磷酸铁,再通过磷酸铁固相烧结法产出磷酸铁锂。)

一.磷酸:湿法、热法两条路线分化,硫磺高位重塑二者价差格局

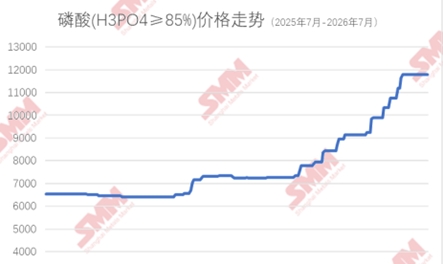

市面上磷酸分为湿法、热法两大品类,原料与生产工艺区别显著:湿法磷酸以磷矿、硫磺为原料,经制硫酸、萃取、净化浓缩得到75/77酸(52%-54%P₂O₅),再次浓缩提纯得到85%高纯度规格;热法磷酸以磷矿、焦炭、硅石为原料,经电炉冶炼黄磷再水化,直接产出85%磷酸。往年硫磺价格平稳阶段,湿法磷酸成本优势显著,产能占比高达64%;当前国际硫磺供给收紧、港口库存长期维持高位,硫磺成本占湿法磷酸总成本过半,直接推升湿法磷酸出厂价。

据SMM数据库,以2025年初硫磺价格1580元/吨为基准,2026年7月份硫磺均价达8754元/吨,硫磺累计上涨7174元/吨,累计涨幅约454%。以生产单吨湿法工业磷酸需要消耗硫磺0.83吨来测算,硫磺涨价累计抬高湿法工业磷酸单吨生产成本5954元。湿法磷酸成本大幅上涨后,原本价格差距较大的湿法、热法磷酸价差持续收窄,部分磷酸铁企业阶段性小批量掺用热法磷酸对冲成本。但热法磷酸整体采购成本依旧偏高,无法完全替代湿法磷酸,湿法磷酸仍是铵法磷酸铁的核心磷源,硫磺行情成为左右湿法磷酸定价、进而影响全链成本的关键变量。

二.工业级磷酸一铵:湿法磷酸深加工产物,农业+新能源双需求支撑价格

净化湿法磷酸与液氨中和反应,即可制得磷酸一铵,产品严格分为农业级、工业级两大品类,二者行情走势完全分化。农业级磷酸一铵采用未深度净化的粗磷酸生产,铁铝镁杂质容忍度高,仅用于复合肥生产、农田施肥;工业级磷酸一铵必须使用净化湿法磷酸加工,杂质指标管控严苛,专供铵法磷酸铁、干粉灭火剂等工业赛道。

在磷肥出口、磷矿开采、磷石膏环保多重政策管控下,上游磷源新增产能投放受限,供给端增量有限。传统农业需求具备刚性,每年春耕、秋耕形成稳定采购周期;叠加近年新能源赛道持续扩张,磷酸铁锂产能逐年释放,锂电工铵采购需求稳步抬升,形成农业刚需+新能源增量双重支撑。即便化肥淡季农需走弱,锂电工业采购仍能托底工铵需求;上游湿法磷酸受硫磺带动涨价时,工铵生产成本同步抬升,叠加双赛道需求支撑,工铵价格同步上行,直接增加磷酸铁生产原料成本。

三、硫酸亚铁:钛白粉配套副产铁源,钛白粉亏损减产直接推高原料成本

硫酸亚铁是硫酸法钛白粉的大宗副产,无单独产线,供给完全跟随钛白粉开工,每生产1吨钛白粉约副产3吨七水硫酸亚铁。此前钛白粉行业盈利向好、开工充足,副产亚铁处置需求大,售价极低近乎免费。如今钛精矿、硫磺成本高企,涂料终端需求偏弱,钛白粉厂普遍亏损,行业开工持续走低,中小厂家频繁降产、检修。据SMM统计,2025年国内硫酸法钛白粉总产量降约300万吨,对应副产硫酸亚铁900-1000万吨;但硫酸成本抬升推动氯化法钛白粉占比提升,进一步挤压硫酸法产能,硫酸亚铁货源收缩、现货供应偏紧,价格持续上行。

作为铵法磷酸铁刚需铁源且无低成本替代品,亚铁涨价直接抬升磷酸铁生产成本;对比磷酸、工铵受硫磺、磷矿长周期影响,亚铁受钛白粉开工扰动、短期波动更快,二者成本共振共同推高磷酸铁报价,并向下传导至磷酸铁锂。原本近乎“免费”的辅料,如今成为磷酸铁生产中不可忽视的成本增量。硫酸亚铁是铵法磷酸铁刚需铁源,暂无低成本替代原料,价格波动会直接抬升磷酸铁加工成本。

四、全链条价格传导总结

综上,磷酸、工铵直接以硫磺制取的硫酸为核心原料,成本与硫磺走势深度绑定;硫酸亚铁虽为钛白粉副产,但钛白粉生产同样消耗硫酸,间接受硫磺价格扰动,在当前国际供应格局下,硫磺价格成为整条产业链不可忽视的核心影响因子。三者之中,磷酸、工铵作为磷酸铁核心磷源,受硫磺涨价冲击最直接、成本影响幅度最大,是决定磷酸铁及下游磷酸铁锂成本的核心变量;从产业周期来看,磷酸成本锚定硫磺、磷矿长期价格,工铵行情由农业刚需与新能源增量双重需求支撑,硫酸亚铁供给仅随钛白粉开工率短期起伏,因此研判磷酸铁锂行情需重点跟踪硫磺驱动下磷酸、工铵的价格变动。三类原料价格上行时,磷酸铁生产成本同步抬升;若下游磷酸铁锂排产旺盛、电池厂采购积极,成本可逐层向下传导,磷酸铁锂同步涨价;若终端锂电需求疲软、库存高企,下游议价能力增强,则会出现上游原料涨价、成品价格滞涨的成本倒挂现象,也就是当前行业亏损的核心诱因。

研判磷酸铁锂价格走势,不能单一聚焦碳酸锂波动,从前驱体磷酸铁三大基础原料出发,同步跟踪磷酸、工铵、硫酸亚铁供需与价格变化,才能完整、精准把握磷酸铁锂真实涨价逻辑与盈利变化。

风险提示:硫磺价格波动风险;磷化工供给与政策风险;钛白粉开工不及预期风险;下游锂电需求波动风险;替代工艺冲击风险;