4月23日,在由上海有色网信息科技股份有限公司(SMM)主办的2026 SMM(第三届)稀土产业论坛上,人形机器人场景应用联盟执行秘书长李进科围绕“具身人形机器人产业发展现状与趋热分析”这以主题展开了论述。

01年度回顾:行业现状与关键变化

1.1 具身人形机器人行业概览

人形机器人受到重点关注的原因:

天然的通用平台形态:身体结构与人类相似,天然适配现有工作与生活场景;无需重构环境,具备“进厂、进城、进家庭”的潜力。

“技术集大成者”,推动上下游协同突破:高度集成传感、控制、算法、结构设计等全栈技术;对执行部件、控制系统和AI模型要求高,反哺产业升级。

政策与资本聚焦度极高:人形机器人是具身机器人领域融资最多的类型;政策明确将其作为未来产业重点发展的方向。

其结合1972年至今的机器人发展历程进行了阐述。

从“认知智能”到“物理(具身)智能”

人工智能+机器人:从双线并行发展到融合发展。

1.2 关键技术进展

大模型:大模型使机器人从“执行指令”→ “理解任务”。

核心硬件:关节、电机、轻量化机身等关键部件成本持续下降。

运动控制:更稳定、更灵活,动态平衡与操作能力显著提升。

1.3 年度行业关键词

具身智能、量产元年、数据飞轮、世界模型、国家战略与标准体系建设、泡沫还是风口?端到端控制、低成本、融资潮、场景应用、数据飞轮。

02年度核心数据

2.1 市场规模数据

2.1 市场规模数据

2025中国出货量占全球75-85%。

1.中国数据采集基地 + 教育科研拉动巨大;2.中国政府推动力度强、采购量大、节奏快;3.中国的成本更低、产业链更完整。

2.2 出口市场分析

2025年中国约有30%的人形机器人销往海外。

2.2 出口市场分析

其结合2025年出海业务占比较大的中国人形机器人企业(含机器狗)情况进行了分析。

►关键驱动因素及趋势

1. 海外劳动力结构变化加速:老龄化与用工短缺叠加,企业对“类通用劳动力”的需求持续提升。

2. 中国成本与供应链优势:中国在电机、减速器、控制器与整机集成上具备成本与交付优势。

3. 自动化升级与降本压力:制造、物流与服务行业加速自动化转型,寻找更灵活的替代方案。

2.3 企业出货量数据

其对2025中国人形机器人企业出货量梯队分布进行了介绍。

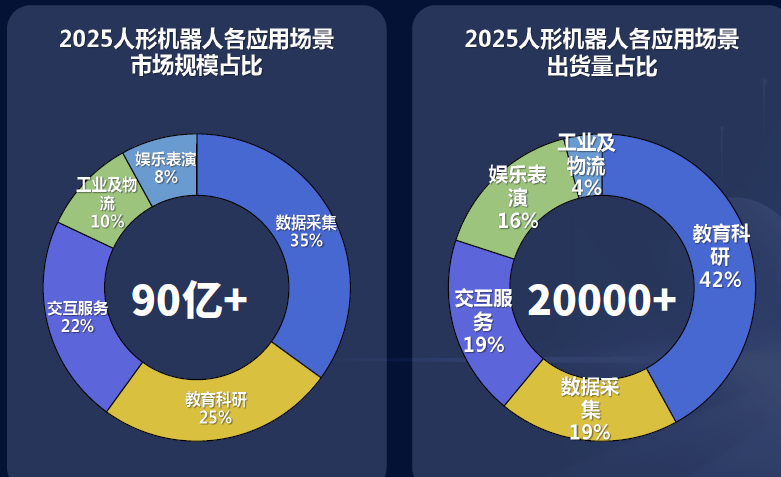

2.4 应用场景占比

2.5 投融资数据与资本趋势

其结合2025年人形机器人领域融资趋势(截至10月)、人形机器人领域融资年度变化等数据情况进行了分享。

强者恒强,头部集中效应显著。

2.7 新品发布数据

其从2025人形机器人新品类型分布以及2024-2025年人形机器人新品发布季度变化图等角度进行了分析。

超166款整机新品发布,技术创新与迭代速度加快。

1.同质化与多元化并存,2.产品形态适配应用场景,3.已形成四种主流形态。

►价格大幅下降,双足机器人尤为明显

其结合2025年中国主流人形机器人产品价格分布和主流人形机器人产品价格变化进行了阐述。

2.7 行业格局:春秋战国

入局企业多元化,竞争态势激烈。

2.8 产品与技术

从“工业伺服”到“仿生肌肉:这也倒逼电机技术路线全面革新,形成“关节无框化、手部空心杯化、高端轴向磁通化、整体集成化”的主流格局。

2.8 算力跃迁与数据挑战

其结合算力配置与趋势、数据现状与挑战的主要情况与特点以及具体案例/数据等进行了介绍。

03垂类场景落地:从试点到规模化应用

3.1 场景突破历程

其从科研教育、娱乐表演、商业服务、仓储物流、工业制造、科研教育等场景突破历程进行了阐述。

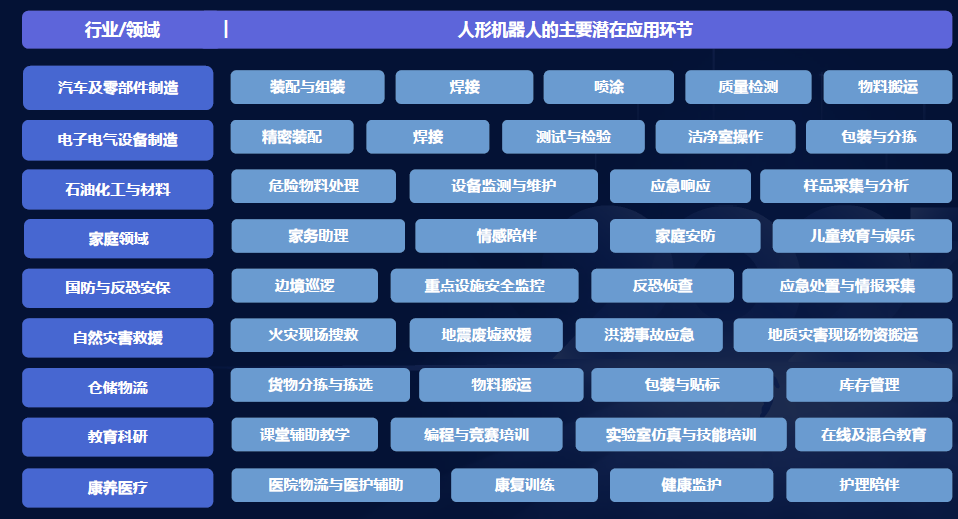

3.2 潜在应用环节

此外,其还介绍了场景扩展逻辑、典型应用案例等内容。

3.5 场景应用现状总结

•教育科研行业:最欢迎人形机器人,无需复杂部署,技术探索目的明确;

• 工业制造与商用服务行业:有“试一试”的意愿,但真正部署和替代仍受限;

• 特种与康养行业:有“愿景”但无“现实”,仍依赖行业主导项目推动;

• 家用服务行业:未来前景大,但目前尚不具备应用条件。

小结

1.研发与制造成本高:高端传感器、执行器及专用芯片成本昂贵;量产工艺尚未成熟,整体制造费用高。

2.安全性与可靠性挑战:在复杂或危险环境下运行,存在潜在故障风险;缺乏统一的安全标准和应急处理机制隐私问题难以保障,缺乏监管机制。

3.技术成熟度不足:动态平衡、环境适应与自主决策等核心技术尚在完善中;实际应用中稳定性与响应速度有待提高。

4.商业模式与场景匹配问题:现有应用场景与人形机器人技术成熟度匹配度有限;缺少明确、可持续的盈利模式和市场推广路径; 政务、科研类订单占比过大,持续性问题存疑。

总的来说,人形机器人产业前景广阔,但目前已进入 “挤泡沫”和“见真章” 的关键阶段!

跑出来就看谁能最快跨越从“演示原型”到“稳定、可靠、能算得过账的商用产品”之间的巨大鸿沟。

预判2026

1.开启B端“规模化交付元年”

看点:头部企业的公开订单额与交付数据。

变局:若交付不及预期,资本热度可能迅速退潮,行业面临洗牌。

2.“工程务实派”路线占上风,分化加剧

看点:为降本增效,“轮-臂复合”等非人形形态加速渗透;合成数据/视频数据使用比例大幅提升。

变局:追求通用性的“全人形”路线与追求“好用”的专用路线分化加剧。

3.中美路径分野清晰化

中国拼量产与成本,美国赌垂直整合与算法深度。

4.从“进一个厂”到“进一类厂”

看点:工业场景的群体智能(多机协同)和长时续航成为竞争力关键;家庭、零售等C端场景出现“标杆性出圈产品”。

2026年,产业的核心驱动力将从“技术想象力”彻底转向 “商业化压力” 。成败的关键不再是实验室参数,而是:能否用可控的成本,交付稳定解决具体问题的产品,并让客户愿意复购。

最后,其对人形机器人场景应用联盟进行了介绍。