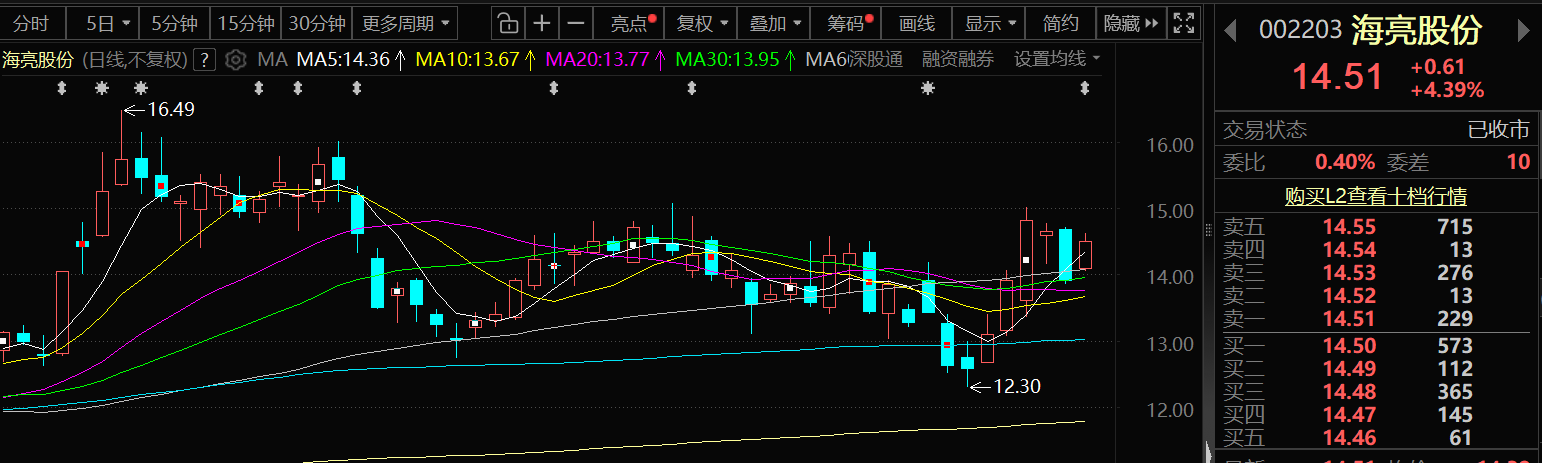

4月1日,海亮股份的股价出现明显上涨。截至4月1日收盘,海亮股份涨4.39%,报14.51元/股。

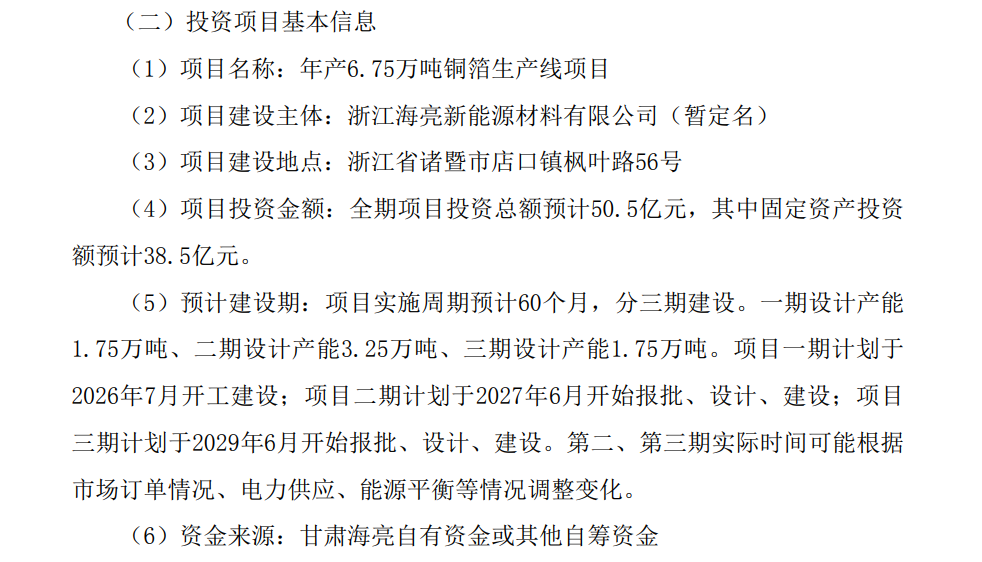

海亮股份4月1日发布的关于控股子公司对外投资的公告显示:公司之控股子公司甘肃海亮新能源材料有限公司拟在浙江省诸暨市投资建设年产6.75万吨铜箔生产线项目。本次投资项目拟由甘肃海亮投资设立全资子公司浙江海亮新能源材料有限公司(暂定名,以工商行政管理部门核准名称为准)作为实施主体,分三期进行建设,全部投产后将形成约6.75万吨/年电解铜箔生产能力。项目总投资额预计为50.5亿元,其中固定资产投资额预计38.5亿元。

海亮股份的公告显示:本次投资项目不构成关联交易,亦不构成《上市公司重大资产重组管理办法》规定的重大资产重组情形。根据《深圳证券交易所股票上市规则》《浙江海亮股份有限公司章程》等相关规定,本次投资项目尚需提交公司股东会审议,尚需取得相关政府部门的项目审批及备案手续。

海亮股份公告的投资项目基本信息中提及:该项目实施周期预计60个月。其中,一期设计产能1.75万吨、二期设计产能3.25万吨、三期设计产能1.75万吨。项目一期计划于2026年7月开工建设;项目二期计划于2027年6月开始报批、设计、建设;项目三期计划于2029年6月开始报批、设计、建设。第二、第三期实际时间可能根据市场订单情况、电力供应、能源平衡等情况调整变化。

提及投资目的及必要性,海亮股份公告称:甘肃海亮本次投资项目旨在强化海亮股份在新能源材料产业的区域协同与战略布局。通过在浙江诸暨设立子公司,与甘肃基地形成“南北联动、多基地互补”格局,综合发挥长三角的市场、产业优势与甘肃的产能、技术积累。此举可贴近核心客户集群,快速响应高端铜箔的定制化与交付需求,降低运营成本,巩固供应链核心地位;同时优化业务结构,构建研发到服务的一体化生态,提升高附加值产品占比,增强抗风险能力,推动公司向高端铜基材料解决方案提供商转型。

谈到对海亮股份的影响,海亮股份的公告显示:本次投资项目不会对海亮股份当期财务状况和经营成果产生重大不利影响。长远来看,新设公司的运营将有效提升海亮股份在高端铜箔市场的竞争力与盈利能力,符合上市公司全体股东的利益和海亮股份的长远战略发展。

2月10日,海亮股份在互动平台回答投资者提问时表示,公司高度重视技术创新,并持续投入新产品研发。公司现有的技术积累,为开发适应更严苛环境的高端铜箔产品奠定了坚实基础,关于新产品、新技术等相关信息,敬请关注公司的定期报告。

2月10日,海亮股份在互动平台回答投资者提问时表示,公司铜箔基地产能建设具有规模化,并采用了高度智能化的生产体系。公司时刻关注新兴市场的发展,保持研发跟踪,同时,公司的技术、产能和智能制造平台也将提供快速响应的基础。

2月10日,海亮股份在互动平台回答投资者提问时表示,目前,公司铜箔相关的核心业务和研发重点聚焦于新能源汽车、储能、电子电路等领域,关于新产品、新技术等相关信息,公司将依据信息披露标准在指定媒体公告。

2月10日,海亮股份在互动平台回答投资者提问时表示,公司2025年年报预约披露时间为2026年4月29日,公司严格按照相关规定履行信息披露义务,相关信息请以公司在指定媒体的披露为准。

海亮股份2月4日在互动平台回答投资者提问时表示,公司采用“原材料价格+加工费”的定价机制,确保了铜加工增值环节带来的盈利能力。2025年前三季度公司铜加工业务销量超75万吨。公司推行严格的净库存管理制度,结合套期保值工具对原材料价格风险进行管理。具体的财务数据,公司将依据信息披露标准在指定媒体公告。

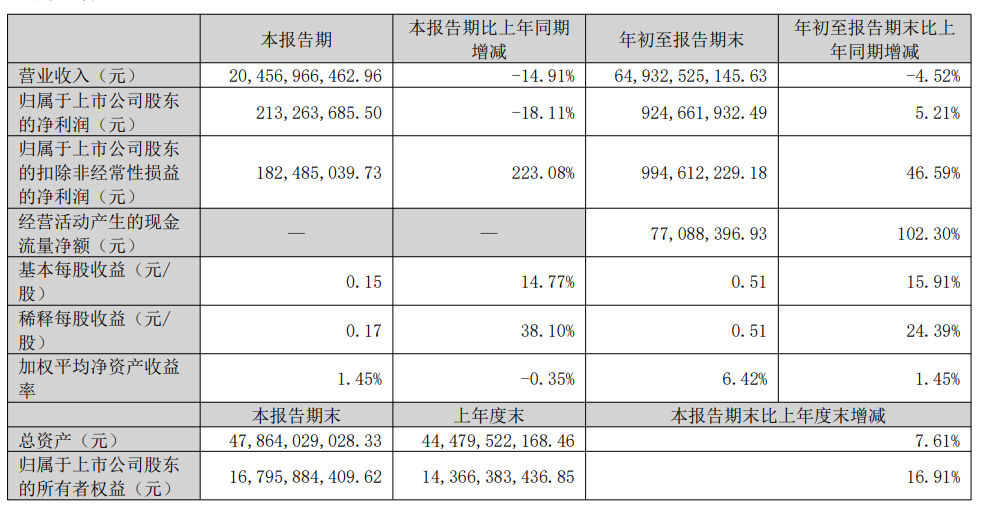

回顾海亮股份2025年三季报可以看出:公司前三季实现营业收入650.18亿元,同比下滑4.56%;归母净利润9.25亿元,同比增长5.21%;扣非归母净利润9.95亿元,同比增长46.59%。

光大证券3月30日研报显示:(1)宏观:中东地缘风险或导致油价维持高位,市场对“滞涨”担忧加重并开始朝向“加息交易”,对铜价构成压制。(2)供需:TC现货价再创新低,显示铜精矿现货采购依然紧张;国内铜社会库存下降明显,线缆企业开工率继续回升,4-6月空调排产环比回升,预计去库有望延续。2026年供需偏紧的矛盾依然未变,继续看好铜价上行。

华西证券3月29日的研报指出:铜箔为明确的重资产行业,且核心原材料铜价较高,对于现金流占用较大,因此前期新增产能规模有限;在后续动力+储能电池需求快速增长的趋势下,产能供给较为紧张,加工费出现上涨趋势。此外,在AI技术快速发展的带动下,PCB铜箔有望实现规模放量,将对于锂电铜箔的产能形成进一步挤占,叠加产品性能要求较高、工艺难度较大,因此加工费空间较为可观,将带动供应商盈利能力提升。

华龙证券点评海亮股份三季报的研报显示:单季度业绩小幅波动,经营性盈利能力大幅提升。拥抱AI浪潮,发力新兴领域热管理业务。公司公告,拟使用自有资金3亿元设立全资子公司海亮精密科技,专注于精密加工领域、以铜基材料为核心提供综合解决方案。该子公司将聚焦AI算力芯片、数据中心、机器人、新能源汽车等高成长性应用领域的热管理需求,发挥公司在铜材领域的技术优势和规模效应,从传统行业切入科技产业赛道,开辟更大市场空间。我们预计公司新兴产业领域热管理业务将迎来快速发展。公司三季度业绩有所波动,但经营性利润大幅增长,主业有望稳步复苏。基于美国工厂投产进度及铜箔等板块进展,同时对应公司业务划分口径,略微调整公司盈利预测。维持“买入”评级。风险提示:北美铜管业务进展不及预期;原材料价格波动;主要经济体关税政策变化;地缘政治风险;铜箔盈利改善不及预期;合作事项存不确定性;数据引用风险。

点击了解论坛详请

点击了解论坛详请