跨品种价差是螺纹钢价差体系中逻辑复杂、交易机会丰富的领域。与期现基差反映期现结构、跨期价差反映远近预期不同,跨品种价差的核心是宏观经济结构调整和产业链利润分配。从产业链的角度来说,长材的跨品种价差主要聚集在以下四个部分:

数据来源:SMM

螺废差:产业链利润的纵向切割

数据来源:SMM

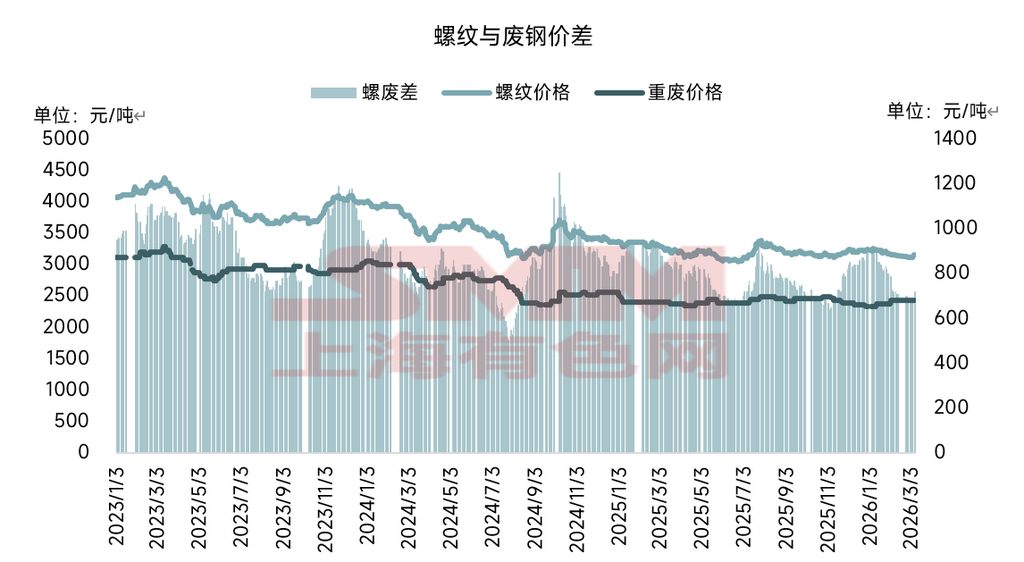

废钢作为短流程电炉厂炼钢的核心原料,其价格走势整体与螺纹钢价格保持较高的联动性,但由于基本面传导节奏差异,以及螺纹钢具备一定金融属性导致波动相对更剧烈等因素影响,两者价差仍呈现明显的波动特征。

从近三年价差走势看,螺纹钢与废钢的价差整体稳定在500-1200元/吨的区间范围内波动。2024年,在政策和市场情绪的双重影响下,螺废价差曾出现较为极端的波动。2024年6月国内出台新旧螺纹强制转换政策,市场恐慌抛货,导致螺纹价格一路下探;而废钢价格则受资源偏紧支撑,价格表现相对坚挺,使得螺废价差在短短一个月内由800元/吨快速收窄至500元/吨。到9月底,国内外宏观利好政策集中落地,大幅提振市场情绪,金融属性带动下,螺纹现货价格的反弹速度与幅度均强于废钢,推动螺废差迅速走扩。其余时段螺废价差基本在合理区间内波动。

数据来源:SMM

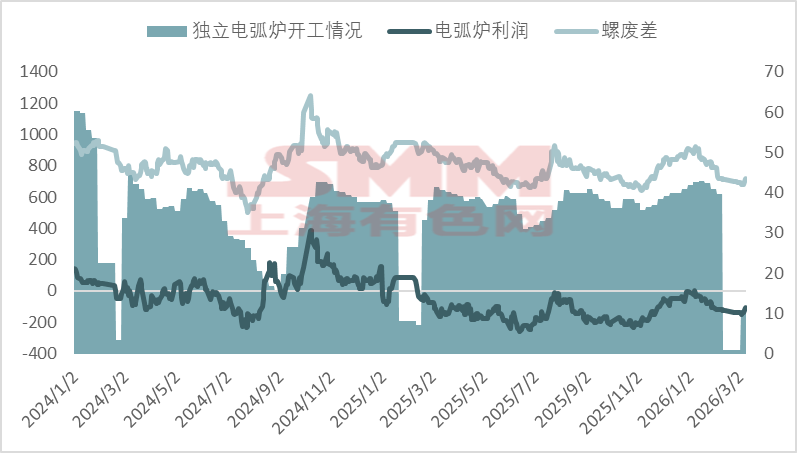

从螺废差、电炉利润及电炉开工率的联动表现来看,三者变化趋势高度协同,清晰反映短流程钢厂炼钢从成本、利润到生产决策的完整传导链条,是判断短期钢厂盈利与供给弹性的关键依据。结合往年数据规律看,当螺废价差收窄至750元/吨及以下时,电炉厂亏损将扩大至百元以上,钢厂或将进入大面积减产状态;当螺废价差在750-950元/吨区间波动时,各地区钢厂多跟随具体需求情况灵活调整开工时长;而当螺废价差突破950元/吨后,电炉利润将显著修复,生产端倾向增产。

目前螺废价差为710元/吨,考虑到当前下游工地复工进度偏缓慢,螺纹期现价格上行动力有限;而废钢资源相对紧缺,钢厂库存逐渐消耗下或出现被动涨价补库,螺废差预计将延续低位波动。长期来看,未来五年螺废价差预计也将呈现收窄趋势。主要是考虑到欧洲碳关税正式实施,国内碳市场进入配额收紧阶段,高排放长流程炼钢或被迫向电炉工艺转型,带动废钢需求提升。反观地产行业需求增量有限,螺纹上行驱动不足。在废钢需求增量与碳成本传导形成的双重推动下,废钢走势或逐渐强于螺纹,致使螺废差逐渐收窄。

螺坯差:从中间品到成品的利润分配格局

数据来源:SMM

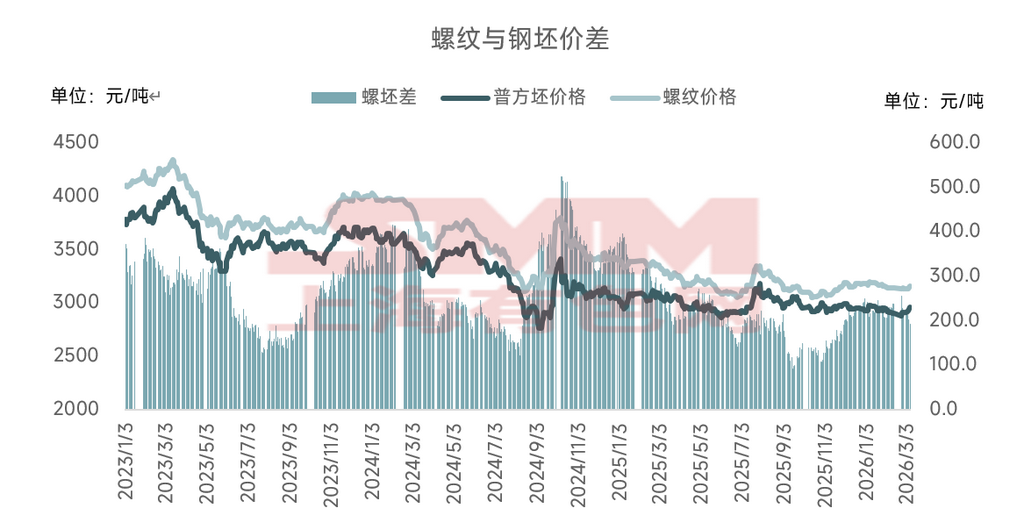

回顾近三年螺纹与钢坯价格走势,两者基本保持同涨同跌的特征。从生产流程的角度看,二者的理论价差来源于螺纹制造过程中的加工成本,主要包括加热及轧制费用,合计约为250元/吨。当螺坯价差收窄至轧制成本线以下时,生产螺纹的利润优势不及钢坯,钢厂倾向于减少螺纹排产直接外卖钢坯。以去年四季度为例,螺坯差由200元/吨收窄至140元/吨,东北地区钢厂因建材效益表现不佳,叠加钢坯出口需求支撑尚可,钢厂选择减量成材外销钢坯。反之,当螺坯价差显著高于轧制成本时,螺纹生产效益较钢坯更具优势,钢厂生产重心将重新向螺纹倾斜。

近两月螺坯价差基本围绕200-220元/吨的区间进行波动,略低于轧制费用,后续来看,螺坯价差近期仍有小幅收窄预期,主要是考虑到在国际局势影响下,部分东南亚市场订单转向中国出口商采购,钢坯需求增量相对明显,价格韧性较螺纹更强。

数据来源:SMM

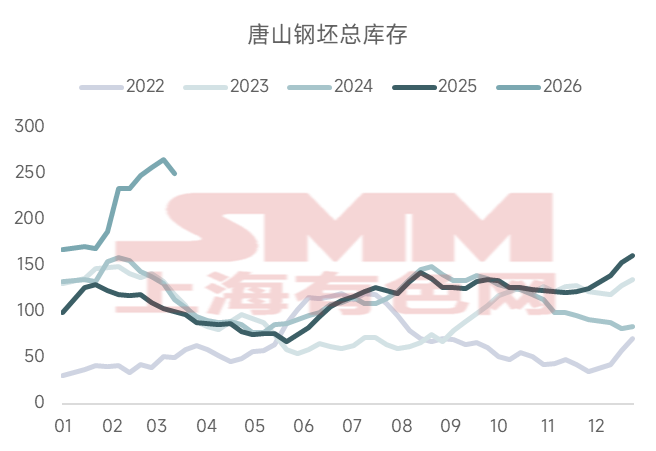

但需要注意的是,目前唐山钢坯总库存为250.23万吨,远高于历年同期水平,整体库存压力大于螺纹,需警惕钢坯需求不及预期情况下,市场砸价导致螺坯差扩大的情况。

螺盘差:同用途不同形态产品的需求差异

数据来源: SMM

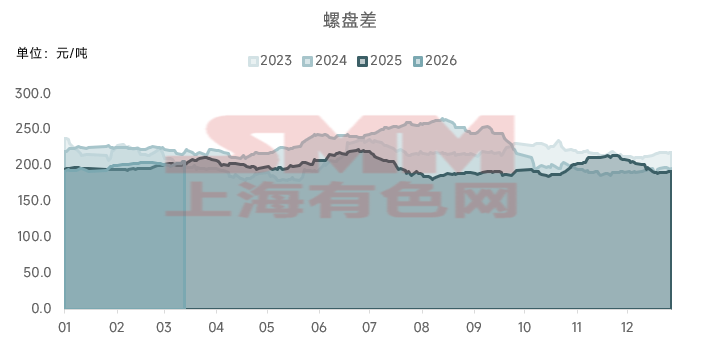

螺纹与盘螺同属建筑用长材,产品属性相近,但受机构与贸易商期现布局、钢厂生产计划调整、以及市场资源实际投放节奏等因素影响,两者之间仍会出现阶段性的价差波动。从过去三年价差变化来看,2023-2024年全国螺盘均价的价差围绕150-250元/吨区间波动,而2025-2026年价差则基本围绕150-220元/吨波动。可以发现与历史数据相比,当前螺盘价差波动幅度有所减弱,运行区间更趋收敛。主要是近些年房地产市场行情回落明显,盘螺实际使用需求受到压制;叠加盘螺金融属性不及螺纹,投机需求亦有明显减量,导致市场提货结构向螺纹倾斜,不敢多提盘螺资源, 使得螺盘价差波动逐步收窄。

在需求表现整体趋同的背景下,供应端结构便成为影响螺盘价差的关键变量。以2024年市场行情为例,6月至8月中旬螺盘价差持续走扩,核心原因就在于下跌行情中钢厂生产亏损持续扩大,盘螺排产及投放量明显收缩,市场资源供给较螺纹更为短缺,从而推动价差阶段性走扩。

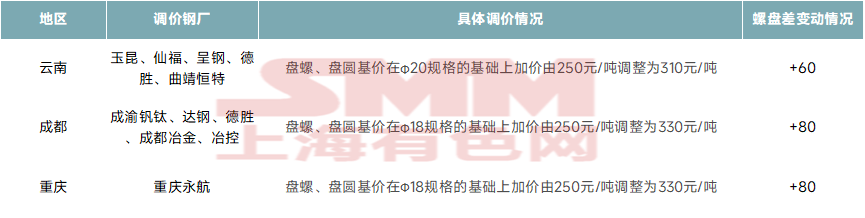

此外,钢厂主导调价也是影响螺盘价差的重要因素。各个地区的钢厂会根据自身排产计划、利润情况,对螺纹与盘螺进行差异化定价,进入直接引导两者价差波动。以近期西南市场为例,云南及川渝地区集中发函,调涨盘螺加价,带动螺盘差小幅走扩。

数据来源:SMM

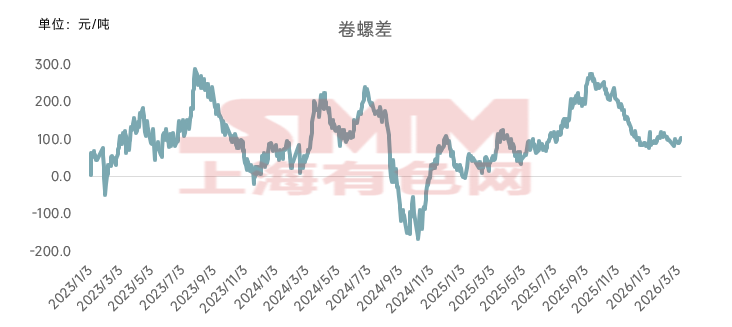

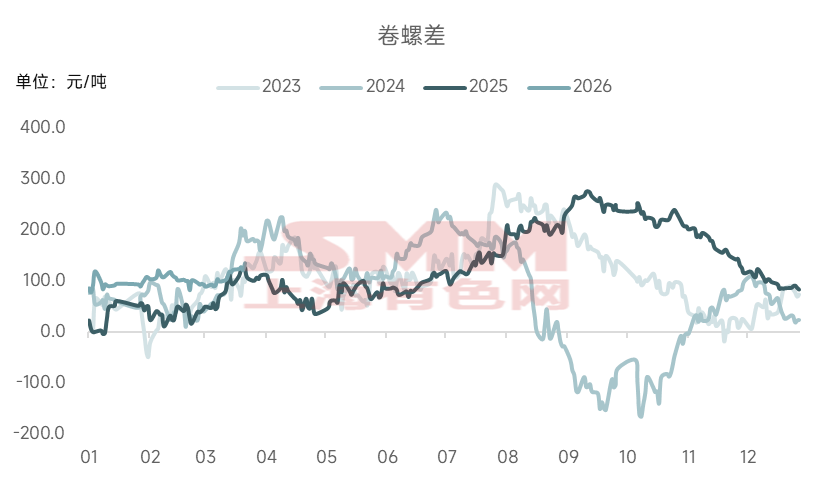

卷螺差:不同终端领域需求差异

数据来源:SMM

单就长流程生产工艺而言,螺纹与热卷的生产原料均为铁水,仅在终端轧制工艺上存在不同,所以从理论上来说,卷螺价差就是二者的生产成本差异。按加工费用测算,热卷的加工成本大约高出螺纹80-120元/吨左右,市场也将这一区间视为卷螺差运行的正常区间。但由于下游终端应用不同,二者需求节奏时常存在分化,导致卷螺实际价差会逐渐偏离理论区间,品种间也会阶段性出现强弱切换。

回顾过去三年卷螺差走势,可以发现多数情况下热卷价格都高于螺纹,仅在2024年出现过价格大幅倒挂的情况。主要是近年建筑行业需求疲弱,而制造业和出口景气度逐年上升,导致用钢需求明显从螺纹转向热卷,需求韧性支撑下,热卷价格整体高于螺纹,卷螺差多数情况下表现为正值。2024年7月,螺纹新旧国标切换事件发酵,价格大幅下挫,多数钢厂开始检修转产缓解压力,供需矛盾大幅缓解;而热卷端,东南亚国家开启反倾销调查,前期支撑热卷的强劲需求突然减弱,高供应环境下价格承压明显,双重推动下卷螺差大幅倒挂。

数据来源:SMM

从历史价差走势来看,卷螺差也存在较为明显的季节性特征。通常情况下,卷螺差在夏季和冬季会出走扩态势,主要是因为这两个时间段雨水、雨雪天气较多,工地施工进度易受影响,而制造业加工多在室内车间进行,受天气扰动较小。相比之下,9月前后往往是卷螺差最有可能收窄的阶段,此时处于螺纹季节性需求旺季,价格表现通常强于热卷。

目前卷螺价差为135元/吨,略高于正常波动区间。后续来看,考虑到海外地缘冲突带来的不确定因素,热卷对中东核心区域的出口量面临较大冲击;相较之下,长材端棒材影响相对有限,而钢坯更是有望加速取代伊朗资源受限后腾出的出口份额,整体需求支撑强于热卷,故预计后续卷螺差有收窄可能。