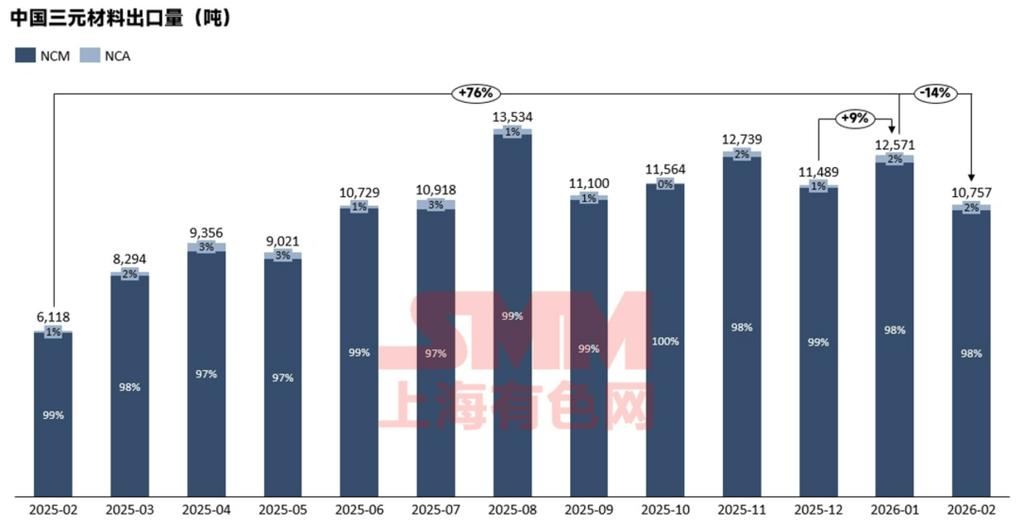

2026年2月,中国三元材料(NCM与NCA合计)出口量为1.08万吨,环比下滑14%,同比增长76%。其中,NCM出口1.06万吨,占比达98%。

从出口流向来看,韩国为NCM最大进口国,2月进口量为5147吨;波兰和日本分别以1490吨和1457吨位列第二、第三。此外,德国、马来西亚、匈牙利三国的进口量较去年同期均有较大幅度增长。

从整体出口规模来看,2026年1月至2月的出口量处于历史高位,与2025年下半年的水平较为接近。海外三元需求的传统季节性特征为年初淡季、年末旺季,而今年一季度能够实现高位出口,主要受我国三元材料13%的出口增值税退税政策将于4月1日取消的影响。为应对政策调整,多数海外客户提前下单,形成了部分需求前置。预计二季度出口量将出现较为明显的回落。

值得注意的是,2026年海外整体三元需求并不乐观。美国市场自去年四季度以来持续低迷,更多海外厂商将希望寄托于欧洲市场。从欧洲来看,一方面,多国持续坚定推进电动化转型,已重启或延续新能源汽车补贴政策;另一方面,部分政策调整可能对短期内部分车企的电动汽车销量表现产生冲击。例如,挪威开始对部分高价电动车征收增值税,标志着普惠政策阶段结束;英法两国对享受补贴的汽车品牌作出严格区分,倾向于支持本土制造品牌,对出口至欧洲的非本土品牌短期销量造成一定影响。此外,近期发布的IAA法案提案,也对瞄准欧洲市场的非欧盟供应商带来重大挑战。这些政策波动短期内或将对部分中国及日韩汽车品牌在欧洲的销量造成冲击,但也将倒逼相关厂商加快完善在欧洲的生产布局,从而有助于其在欧洲市场的长期发展。