3月5日,华菱钢铁股价出现下跌,截至5日11:17分,华菱钢铁跌0.63%,报6.36元/股。

3月5日,华菱钢铁在互动平台回答投资者提问时表示,公司对客户的销售结算方式以先款后货为主,且公司加强精益生产、严控应收账款资金占用,货币资金与流动负债比值和应收账款占净利润比重均处于行业合理水平,流动比率和速动比率等短期偿债指标也处于行业靠前水平。

3月5日,华菱钢铁在互动平台回答投资者提问时表示,控股股东积极支持公司发展,其在2025年12月与公司同比例增资华菱衡钢是基于对公司未来发展的信心而给予资金支持的表现,有利于公司减少资金支出。在本次同比例增资后,华菱衡钢仍是公司持股85.91%的控股子公司,公司如有购买子公司少数股权安排,将及时履行信息披露义务。

1月29日,华菱钢铁在互动平台回答投资者提问时表示,公司长期坚持差异化发展和品种结构高端化的战略,近年来主要围绕数智化转型、产线提质增效和产品结构调整等方面进行了持续投入,是着眼于公司长远发展、提升长期竞争力的战略举措。公司并未大规模布局新产能,且公司重大项目投资严格按照公司章程和内部制度进行充分论证,构建了涵盖投资计划、可行性研究、项目审批及动态评估的全流程机制,确保投资项目科学决策与稳健推进。根据公司发布的业绩预告,预计公司2025年可实现归属于上市公司股东的净利润26亿元至30亿元,同比增长27.97%至47.66%,保持了行业靠前的盈利水平。

1月29日,华菱钢铁在互动平台回答投资者提问时表示,公司长期坚持差异化发展和品种结构高端化的战略,近年来主要围绕数智化转型、产线提质增效和产品结构调整等方面进行了持续投入,是着眼于公司长远发展、提升长期竞争力的战略举措。公司并未大规模布局新产能,且公司重大项目投资严格按照公司章程和内部制度进行充分论证,构建了涵盖投资计划、可行性研究、项目审批及动态评估的全流程机制,确保投资项目科学决策与稳健推进。根据公司发布的业绩预告,预计公司2025年可实现归属于上市公司股东的净利润26亿元至30亿元,同比增长27.97%至47.66%,保持了行业靠前的盈利水平。

1月28日,华菱钢铁在互动平台回答投资者提问时表示,公司坚持绿色低碳发展,持续关注包括富氢气体利用、氢冶金在内的等各种减碳方式及新冶金技术的应用。公司目前已布局焦炉煤气制氢和电解水制氢,将氢应用到实际生产中,助力公司绿色低碳发展。

1月28日,华菱钢铁在互动平台回答投资者提问时表示,硅钢子公司2025年已实现盈利。

1月22日,华菱钢铁公告称,公司子公司湖南华菱涟源钢铁有限公司拟实施焦化厂6m焦炉原地大修项目,投资额44,988万元,建设期19个月。项目旨在解决焦炉老化问题,改善炉况,恢复生产能力,满足环保政策要求,降低生产成本,保障生产需求,并落实节能减碳要求。项目不影响公司正常生产经营,不会对财务及经营状况产生重大不利影响。

1月21日,华菱钢铁在互动平台回答投资者提问时表示,公司已有开发硅钢十多年的经验,积累了成熟的生产经验与理论基础,产品覆盖中高牌号无取向硅钢和取向硅钢,并与下游优质客户建立了长期战略合作关系,在装备及工艺参数控制能力等方面具备后发优势。公司将硅钢作为实施品种高端化战略的发力方向之一,积极推进硅钢子公司从建设投产到逐步达产达效,作为高端的新产线从投产、认证到达效需要合理周期,当前正处于产能快速释放和效益爬坡的阶段。相比同行新建和推进类似项目的进度,公司在推进项目建设、产品认证和批量供货等方面体现了华菱钢铁速度,在更快的时间和周期内取得了好于预期的经营成果。

1月19日,华菱钢铁在互动平台回答投资者提问时表示,钢铁行业盈利水平会随着宏观经济周期、行业供需关系等因素的波动而变化。公司保持战略定力,在产品结构调整等方面的持续投入,是着眼于公司长远发展、提升长期竞争力的战略举措。近年投资布局的重大技改和高端品种项目从建成投产到达产达效,再到实现预期经济效益均需要合理时间和周期。公司积极向优秀同行对标学习,未来将继续保持战略定力,加快推进“四化”转型,在技术创新、品种结构高端化、降本增效、市场开拓等方面持续发力,进一步提升高附加值产品占比和盈利能力。

1月13日,华菱钢铁在互动平台回答投资者提问时表示,整体来看,2026年取向硅钢市场预计将呈现供需双增的格局。需求端将持续受益于特高压电网建设提速、新能源(风电、光伏、储能)装机扩容及能效标准升级,尤其是高磁感取向硅钢仍存在供需缺口。同时,供给端也有新增产能投产,硅钢市场一定程度上面临供需压力。目前取向硅钢价格已基本企稳,呈现小幅震荡回升。

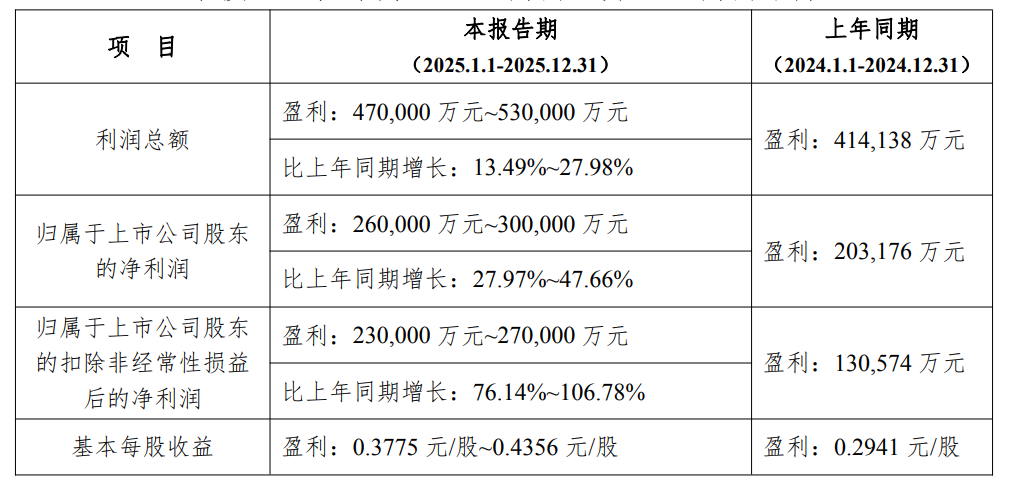

华菱钢铁12月31日晚间披露2025年度业绩预告显示:预计2025年归母净利润26亿元至30亿元,同比增长27.97%-47.66%;扣非净利润预计23亿元至27亿元,同比增长76.14%-106.78%。

对于业绩变动原因,华菱钢铁表示:2025 年,钢铁行业持续深度调整,仍处于“减量发展、存量优化”阶段,供需矛盾依然突出,企业经营仍面临较大压力。面对复杂严峻的市场形势,公司保持战略定力,积极对接市场需求,大力推动降本增效各项工作,加快推进“高端化、绿色化、智能化、精益化”四化转型,生产经营情况稳定向好,在消化补缴环境保护税及滞纳金约6.57 亿元的情况下,预计 2025 年度实现利润总额47 亿元~53 亿元,实现归属于上市公司股东的净利润26 亿元~30 亿元,同比增长27.97%~47.66%。

银河证券研报表示,钢铁供需格局改善,政策催化预期渐强。钢铁“反内卷”逐步纵深,出清有序推进,行业集中度稳步抬升,同时钢铁稳增长强调绿色化、智能化与科技创新,高品质特殊钢与高端装备用特种合金钢具备稀缺性,建议关注:1.积极布局兼并重组,提升协同效应,强化龙头地位;2.品种结构不断优化,持续稳定高分红;3.高技术壁垒对抗“内卷”,业绩与估值修复空间显著可期。