SMM 3月4日讯:近日,国内知名光伏组件及大型储能系统厂商阿特斯发布其2月投资者活动记录表,其中被问及公司海外业务的相关情况。有投资者询问“当前美国缺电情况明显,叠加科技大厂加速建设数据中心的迫切需求,对公司存在哪些机会?”阿特斯回应称,美国政府要求 AI 大厂自建发电设施以避免推高居民用电成本,这将带动光伏、储能及燃气发电等多种电力供应形式的发展。当前美国储能需求较高,预期价格能进一步向上。

此外,还有投资者询问近期发布的OBBBA 实施细则对公司业务的影响,阿特斯回应称,美国财政部与 IRS 近期发布的首份 OBBBA 细则,公司和外部律师分析认为其执行可操作性相对较强,整体比预期更为友好。后续应该会有进一步的细则出台,公司将持续跟踪并评估潜在影响。

阿特斯表示,公司参股的美国 HJT 电池工厂一期 2GW 预计 3-4 月启动试生产。HJT 在美国的生产优势主要体现在其工艺流程简化,人工干预少,对环境控制的要求低。公司自2020年起已在嘉兴等地持续开展HJT产业化研究与人才储备,并保持小批量产品出货。

至于采取何种措施防范碳酸锂等原材料价格波动对毛利率的不利影响,阿特斯表示,公司主要采取两种措施:一是合理利用套期保值进行价格锁定;二是在与客户的合同中设置保护性条款,包括建立价格联动公式,使客户合理分担原材料价格波动风险。

展望2026年公司的储能业务发展趋势,阿特斯表示,2026 年集团全球储能预计出货 14-17GWh,整体呈现健康增长趋势。对美国市场,随着现有“安全港”项目逐步结束及新项目启动,客户对供应链资质、材料认证能力及长期稳定交付能力的要求显著提升,预期价格和利润能够合理增厚。美国以外市场,大型储能业务正从英国、加拿大、智利、澳大利亚等原有区域,加速拓展至欧洲、日本及其他国家,覆盖范围持续扩大,聚焦以完整资质、抗风险能力、系统集成能力及长期支持能力服务于优质客户,而非陷入硬件价格战。

展望未来光伏反内卷和后续产业格局的变化,阿特斯表示,随着二三线企业逐步被市场淘汰,未来几年光伏行业的竞争将主要集中于优质企业之间,产业的出清与整合正在推动行业修复。行业普遍面临商业模式升级的压力,企业不仅需要节流,还应强化开源,积极探索新的增长路径,以实现可持续的收入结构。

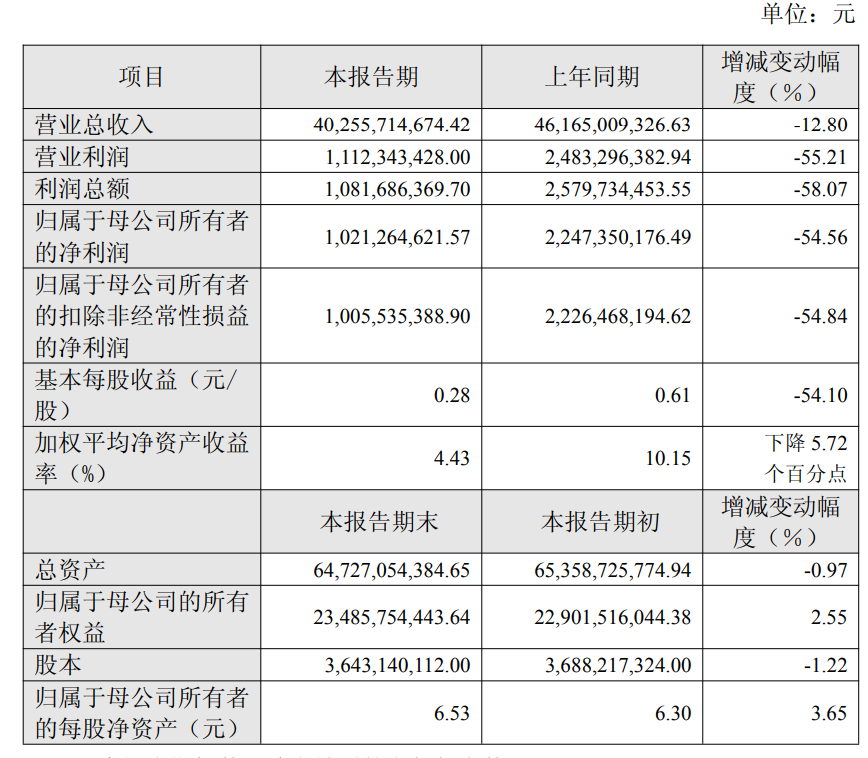

而2月28日,阿特斯发布了2025年业绩快报,其中提到,报告期内,公司实现402.56亿元,较2024年同期减少12.80%;归属于上市公司股东的净利润约10.22亿元,较上年同期减少54.56%。

提及影响公司业绩的因素,阿特斯表示,公司组件出货量下降致营业收入较去年同期下降,同时关税成本以及产品综合制造成本上涨,致毛利率水平下降;此外,储能收入的增长,组件平均销售单价小幅上涨抵消部分影响。另外公司计入当期损益的政府补助等非经常性损益较上年同期有所减少。

阿特斯表示,2025年,光伏行业整体供需失衡状态仍未缓解,在行业竞争加剧及外部环境不确定性增加的背景下,公司积极响应和落实国家“反内卷”的号召,在销售策略上坚持“利润第一性”原则,主动优化出货结构与节奏,聚焦高价值区域和长期战略客户,稳步提升在重点市场的份额占比。公司前期大量的储能项目储备和在手合同订单进入收获期,储能业务在市场端的全球化品牌和渠道、一体化解决方案能力和长期服务能力,为公司健康的盈利水平提供了有力支撑。

回顾2025年的美国光伏市场,据SMM了解,2025年美国的需求受关税政策变动反复变化,因此 “抢出口”现象一致持续到10月份,随着中美关税谈判对于未来一年关税政策定调,抢出口现象终于趋于平缓。展望未来随着数据中心的持续发力,美国市场保持20%左右的持续增长。2026年大而美法案中关于外国实体(FEOC)限制新规全面落地,对项目收益率产生一定冲击;尽管如此,市场的刚性需求基本盘依然稳固:电网现代化改造的迫切性、极端天气事件的频发,以及尤其人工智能数据中心爆发式增长所带来的巨大、新型的电力调峰需求,源网侧占比不断增加,共同构成了储能长期增长的底层逻辑。此外,投资税收抵免(ITC)政策有效期已明确延长至2033年底,这为市场中长期的投资决策提供了关键的确定性和稳定性,有望持续吸引资本投入。

欧洲市场方面,2025年欧洲储能市场在明确政策与突发事件的双重作用下呈现结构性转变。年初,各主要地区相继出台支持电网侧储能发展的补贴政策与装机目标,推动表前装机占比超过表后成为市场主导。在户储方面,经历2024年的库存消化后,2025年4月西班牙等国发生的大规模停电事件,叠加德国等地已明确的2026年户储补贴退坡预期,共同刺激了今年户储需求的集中爆发与强劲增长。值得注意的是除了传统的德国、意大利以及英国市场,其余南欧东欧市场在政策推动下也出现明显放量增长。

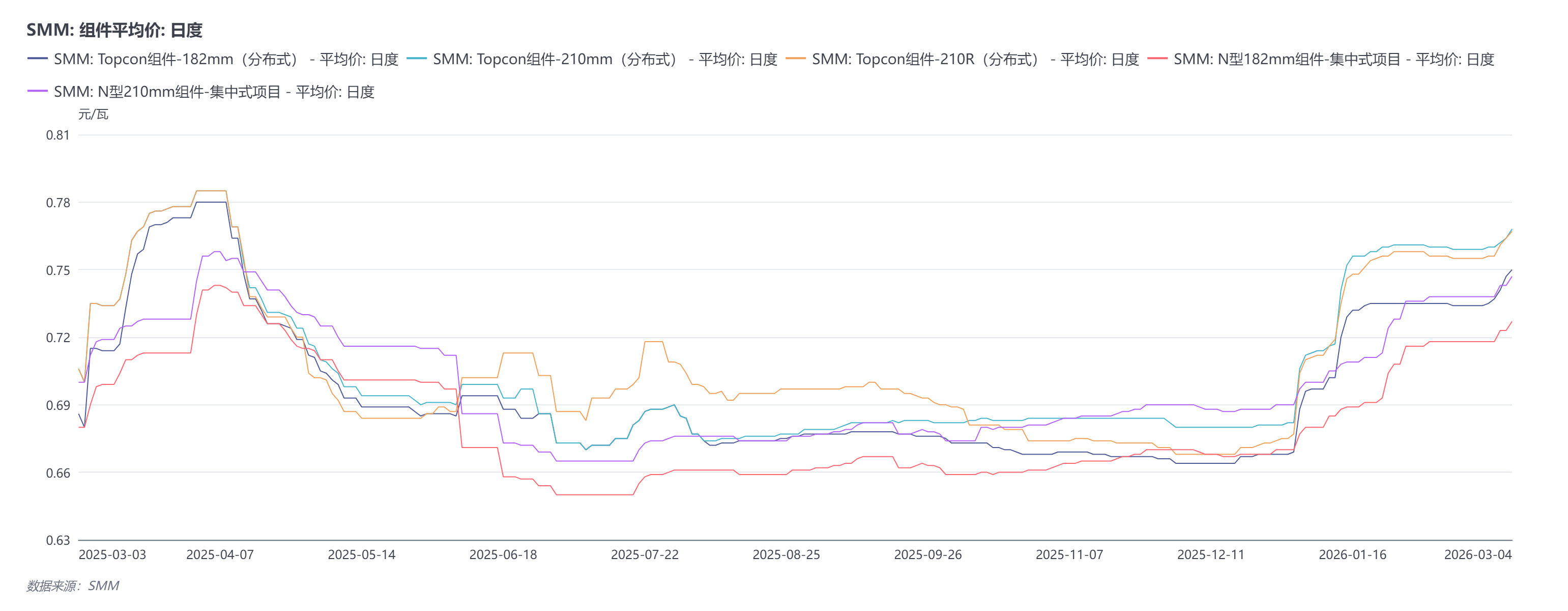

组件价格方面,据SMM现货报价显示,自2025年12月下旬以来,组件价格整体呈现震荡上行的态势,截至2026年3月4日,Topcon组件-182mm(分布式)现货报价已涨至0.74~0.76元/瓦,均价报0.75元/瓦,较2025年12月17日的0.664元/瓦上涨0.086元/瓦,涨幅达12.95%;Topcon组件-210mm(分布式)现货报价涨至0.754~0.781元/瓦,均价报0.768元/瓦,较2025年12月17日的0.68元/瓦上涨0.088元/瓦,涨幅达12.94%;另外,Topcon组件-210R(分布式)、N型182mm组件-集中式项目、N型210mm组件-集中式项目组件等价格也均录得不同程度的上涨。

据SMM了解,自上周,国内组件报价便开始上调,市场成交重心已有些许上调,目前已进入出口退税窗口期最后时期,组件企业重心继续转移到出口贸易中,国内出货重心下降,且此轮银价的反弹也为组件价格上调提供支撑。产量方面,据SMM了解,3月组件排产上调,头部企业基本均为GW级提高排产计划,全力冲刺海外订单。

点击了解论坛详请

点击了解论坛详请