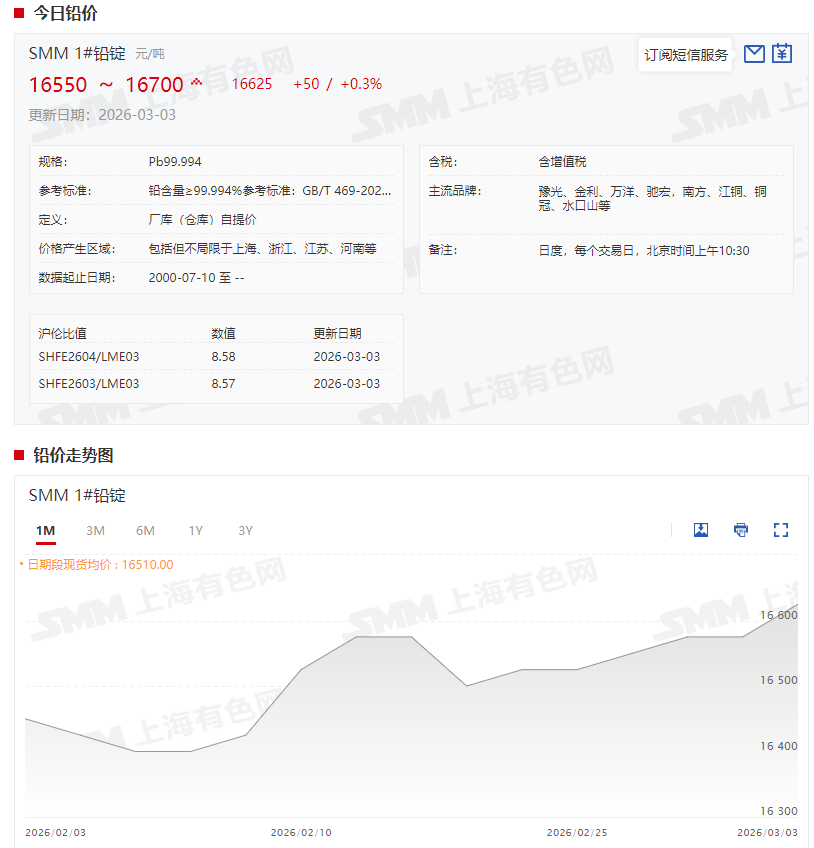

2月恰逢春节假期,国内铅市场整体呈现供需双弱的局面,临近春节上下游产业链企业放假时间不一,下游铅消费缺失令原本便已经处于相对高位的铅锭社会库存“雪上加霜”,在此背景下,2月铅价月线收跌1.38%,收于16840元/吨。

铅现货报价方面,据SMM现货报价显示,2月铅价整体呈现震荡运行的态势,SMM1#铅锭月内最高维持在16757元/吨,最低下探至16400元/吨,月底铅价回升至16575元/吨。

基本面回顾

原生铅方面:

据SMM了解,由于春节假期与冶炼企业检修等因素影响,2026年2月全国电解铅产量如期下降,环比下滑17.07个百分点,较去年同期下滑1.21个百分点。 2026年1-2月电解铅累计产量同比上升8.39个百分点。

据了解,2月份恰逢春节假期,部分电解铅冶炼企业顺势进行设备检修或放假,成为2月电解铅产量下滑的主要因素,期间湖南、云南等中小型冶炼企业普遍减量,部分企业检修计划更是持续至3月。此外,2月初贵金属价格一度走低,白银作为铅冶炼的副产品之一,铅冶炼企业避险情绪上升,在2月生产中使用的高富含矿调整为低富含矿,降低铅锭与白银的产出。故即使广东、江西等地区中大型冶炼企业检修后恢复生产,亦是未能扭转当月产量的降势。》点击查看详情

再生铅方面:

据SMM数据显示,2026年2月,国内再生铅市场受节日效应、成本高企与需求疲软的三重挤压,产量如期出现显著回落,行业运行呈现“供需双弱、利润承压”的特征。数据显示,2026年2月再生铅产量如期下滑14万吨,环比骤降40.38%,同比减少2.19%;再生精铅产量环比减少45.18%,同比下滑11.36%。

具体来看产量下降的原因,首要因素便是2月自然月天数偏少叠加春节假期的冲击,国内主流再生铅炼厂普遍进入停产或减产状态,工人返乡导致开工率降至低位,华东、华中核心产区因工人返岗延迟、物流紧张,开工率下滑尤为明显。成本端的压力进一步加剧了减产规模,节前废电瓶受回收商惜售影响报价高企,推高了再生铅冶炼成本,而同期铅价走势持续偏弱,使得再生铅企业陷入普遍亏损状态,规模企业综合盈亏理论值处于负值区间,中小规模企业亏损更为严重。

同时,2月再生铅需求端表现低迷也对当月开工形成了双重压制,下游电池生产企业提前进入假期,铅锭采购意愿降至冰点,炼厂成品库存持续累积,进一步削弱了企业的生产积极性,最终导致2月再生铅产量出现大幅收缩。》点击查看详情

库存方面:

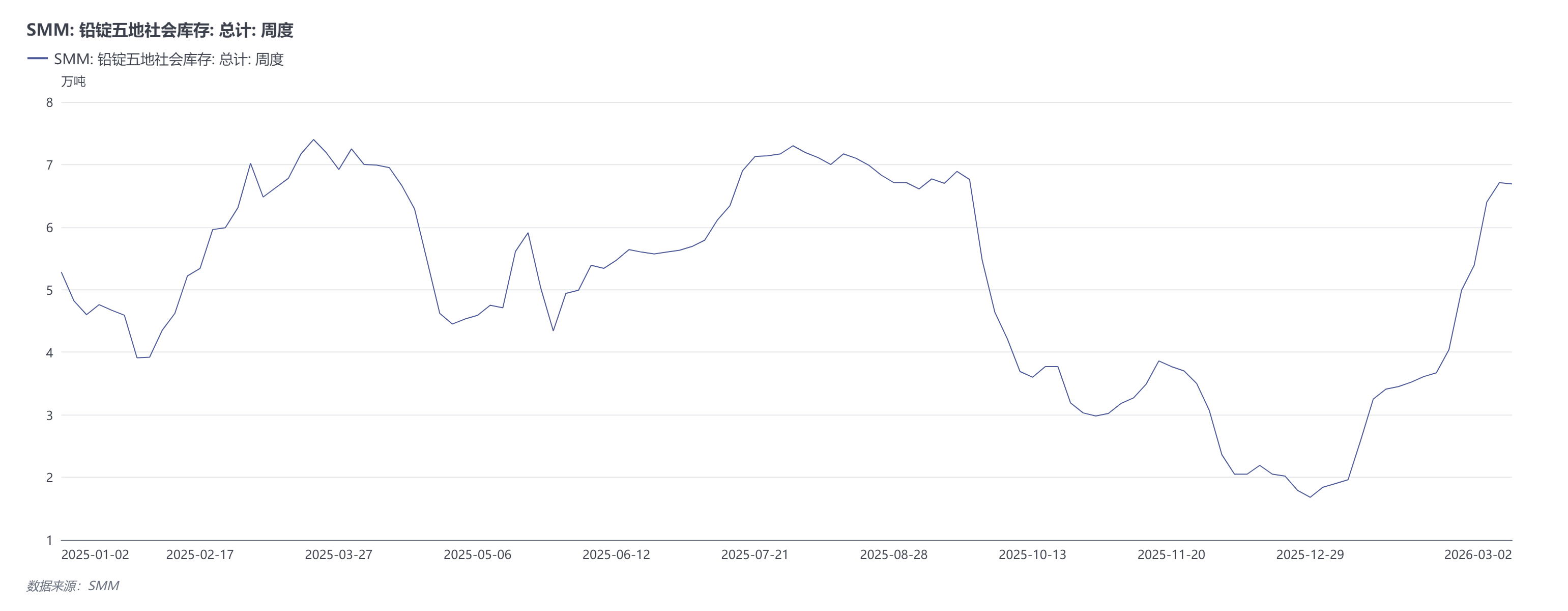

据 SMM 数据显示,2 月中上旬,冶炼厂与贸易商节前集中清库存,持货商大量将铅锭从厂库转移至社会仓库,推动铅锭社会库存持续累积。叠加春节假期铅蓄电池企业大面积停产、终端消费停滞,社会库存进一步如期攀升。截至 2 月 26 日,SMM 铅锭五地社会库存达 3.71 万吨,刷新 2025 年 9 月以来新高。

下游消费方面:

2月恰逢国内春节假期,下游铅蓄电池企业大面积放假,据SMM了解,SMM铅蓄电池周度开工率在2月19日当周断崖式下跌至6.33%,直到春节假期归来后,各大铅蓄电池企业才开始陆续开工,多数企业在2月24日前后复工,带动铅蓄电池企业周度开工率随之提升,截至2月26日,SMM铅蓄电池开工率回升至29.26%。

因此,整体来看,2月铅市场因春节假期的影响而呈现供需双降的态势,消费端的表现更为明显,消费缺失带动铅锭社会库存持续累库,库存的高压限制了节后铅价的涨幅,最终沪铅在2月27日收于16840元/吨。

3月铅市场展望

SMM预计,3月随着产业链上下游企业从春节假期中恢复,铅市场将呈现供需双增的局面,3月原生铅及再生铅的产量均将环比2月显著提升。同时需要注意的是,原生铅方面,3月初中东地缘政治矛盾升级,贵金属价格再度开启上涨模式,作为铅冶炼副产品之一的白银价格同样走高,或间接刺激冶炼企业生产积极性向好,SMM预计3月电解铅产量将环比上升超18个百分点。

再生铅方面,随着元宵节后工人集中返岗,再生铅冶炼厂将进入集中复产周期,同时,下游需求的逐步回暖也为产量的回升提供坚实支撑;不过值得一提的是,春节假期归来后,废电瓶价格呈现稳中偏上态势,再生铅亏损扩大,部分再生铅冶炼企业推后复工计划至3月中旬,甚至3月下旬,同时湖南地区部分原生铅企业亦有延后复工的情况,因此整体来看,预计短期内3月供应端的恢复将慢于需求端。

进入春节后第二个周,据SMM了解,铅产业链下游国内绝大多数铅蓄电池企业已经基本复工,消费端逐步复苏,当前铅产业链供应恢复稍慢于消费端,中和了铅锭累库压力,短期给予铅价一定支撑。但当前铅下游终端消费表现仍略显疲软,后续,还需持续关注再生铅冶炼厂的复产进度以及消费的具体表现,此外,还需关注宏观面中东地区地缘政治风险导致的海运、能源供应等矛盾对铅市场的相关影响。

更多精彩内容,还请关注SMM于每月中上旬发布的中国铅产业链月报。

机构评论

东海期货表示,预计 2026 年全球精炼铅市场将继续保持供应过剩格局,且过剩规模较25年进一步扩大,整体供需格局趋于宽松,2026年铅价延续宽幅震荡但整体偏弱走势。中短期而言,铅产量处于高位,需求端面临以旧换新政策透支,且旺季高峰已过,逐步转入淡季。2026年至今,原生铅社会库存持续增加,从年初的1.74万吨增至6.9万吨,累库速度为近年来最快;从绝对库存水平而言,已经不再处于极低水平,已经超过23年、24年和25年同期,从季节性来看 ,后期仍处于累库周期,直至3月中旬。25年以来,LME铅库存持续维持在高位。

国投期货表示,内外盘铅锭库存均处高位,供大于求压力下,铅价下探考验成本支撑。进口窗口打开,电池出口性价比不足,国内铅酸电池面临替代困境,电动二轮车销售未见明显回暖,弱需求下,铅价反弹动能来自供应端。硫酸等副产品价格高位,原生铅生产积极仍存,再生铅利润承压,海外低价粗铅补入预期下,废电瓶价格反弹空间预计受限,沪铅仍以背靠成本的低位震荡看待,区间1.65-1.73万元/吨。

五矿期货表示,产业方面,铅矿显性库存小幅下滑但仍高于往年同期,铅精矿加工费维持低位。废电池库存延续上行,高于25年同期。春节期间,美法院裁定特朗普旧关税违宪,随即特朗普宣布拟回应性加征15%全球关税,叠加美伊局势紧张。油价与贵金属偏强运行,铅价及其他有色金属价格亦小幅跟涨。节间外盘伦铅再现大额交仓,国内外库存均快速抬升,产业状况偏弱,当前铅价靠近长期震荡区间下沿,蓄企的战略性备库预期或将短期支撑铅价企稳,仍需观察节后下游蓄企开工回暖状况。