SMM 12月31日讯:12月30日,盐湖股份发布公告称,公司拟以46.05亿元现金收购控股股东中国盐湖工业集团有限公司持有的五矿盐湖有限公司51%股权。本次交易完成后,五矿盐湖将成为公司的控股子公司,并纳入公司合并报表范围。

公告显示,五矿盐湖的主要产品为碳酸锂、磷酸锂、氢氧化锂和氯化钾,目前已建成碳酸锂产能1.5万吨/年、磷酸锂产能0.2万吨/年、氢氧化锂产能0.1万吨/年以及钾肥产能30万吨/年。

五矿盐湖主要通过一里坪盐湖从事盐湖锂、钾资源的开发,一里坪盐湖位于柴达木盆地中部盐湖带的中西部,矿区面积为 422.73 平方千米,是一个以液体锂矿为主,共(伴)生有硼、钾、镁等有益组分的大型综合性盐湖矿床。根据《青海省冷湖行委一里坪盐湖锂矿 2024 年储量年度报告》,截至2024年末,五矿盐湖氯化锂保有资源量为 164.59 万吨,氯化钾保有资源量为1,463.11万吨。

本次交易完成后,双方可充分释放盐湖资源综合开发利用、科技创新等领域的协同效应,有效提升公司的核心竞争力与产业吸引力,助力公司进一步发挥龙头引领作用,加快推进世界级盐湖产业基地建设。此外,依托于五矿盐湖较为稳定的盈利能力,公司业绩规模与盈利稳定性有望进一步提升,并为公司可持续高质量发展筑牢坚实基础。标的公司注入上市公司后,将进一步扩大公司钾锂资源控制规模和产销规模,提升公司在盐湖资源开发领域的行业影响力与市场话语权。

提及碳酸锂产能方面,12月15日,盐湖股份曾在互动平台回应称,公司2025年计划生产碳酸锂产量4.3万吨,其中,4万吨锂盐项目已于今年9月底正式投运,现公司碳酸锂总产能已达8万吨。

而4万吨锂盐一体化项目作为盐湖股份的重点布局,已于2025年9月28日正式投产,实现了“投产即量产”的高效开局,截至目前不仅顺利达成年度经营目标,更实现了产能的快速爬坡与品质的稳步提升。该项目引用“连续离子交换移动床+膜耦合”先进工艺,推动产业高端化、智能化、绿色化转型,通过降低解吸温度、回收低品位热能的创新实践,碳酸锂单位生产成本较预算显著下降,突破行业长期存在的“高耗低效”瓶颈,构建起突出的成本优势。目前,产品纯度长期稳定在 99.7%以上,整体运营效率保持在较高水平,为盐湖股份新能源板块的高质量发展注入强劲动力。

此外,还有投资者询问关于公司对未来碳酸锂市场的发展趋势话题,盐湖股份表示,公司对碳酸锂行业的长期发展前景持坚定乐观态度。行业需求增长的核心驱动力明确且强劲,一方面源于新能源汽车产业的持续扩容与渗透率提升,另一方面则依托储能领域的规模化发展带来的增量需求。

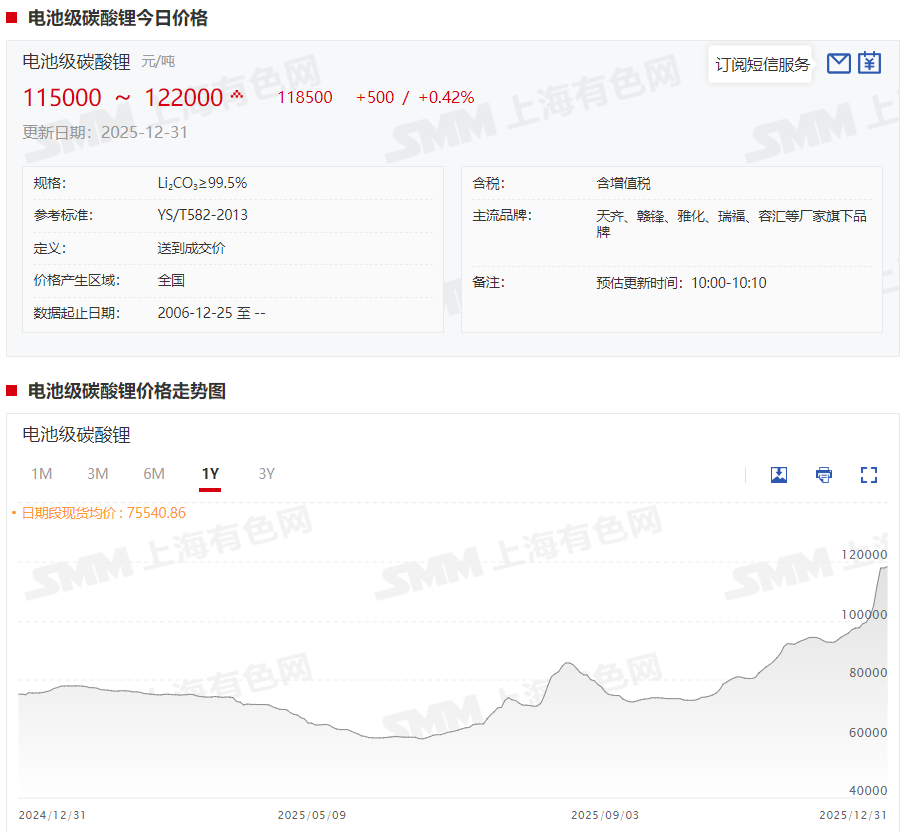

据SMM现货报价显示,2025年,碳酸锂市场整体呈现震荡上涨的态势,上半年市场供应过剩叠加资金情绪涌入期货市场导致碳酸锂价格一路走低,最低一度跌至6万元/吨的价格之下,非一体化锂盐厂亏损压力巨大纷纷减停产,月度大幅过剩转向紧平衡。

进入下半年,在动力及储能市场的超预期增长下,电芯及正极材料排产持续上行。虽也同时带动锂盐厂开工积极性提升,但因江西及青海锂资源减量影响,使得碳酸锂供应增速不及需求增幅。下半年,碳酸锂月度平衡持续大幅去库,价格呈现底部反弹,涨势延续。

截至12月31日,电池级碳酸锂现货均价涨至11.5~12.2万元/吨,均价报11.85万元/吨,较2024年年底的75050元/吨上涨43450元/吨,涨幅达57.89%。

今日现货市场成交方面,据SMM了解,上游锂盐厂以保障长协订单交付为主,散单出货较少;下游材料厂持谨慎观望态度,少部分企业在价格相对低点有刚需采购和补库行为,市场整体成交较前期略有回暖。

展望2026年,SMM认为,供应端来看,全球碳酸锂产量将呈现“总量高位、增速放缓、结构分化”的格局。增量空间主要来源于一体化产能的新投与扩张,同比增速预计约达30%。若未来需求出现超预期增长,在锂盐产能短期扩张有限的背景下,供应偏紧将推升价格中枢上移,进而带动更多海外碳酸锂进入国内市场。与此同时,价格上行也将加速锂资源与锂盐产能的弹性增量释放,待供应紧张逐步缓解,价格涨幅亦将受到抑制。未来,碳酸锂市场将在“价格-供应”的动态调节中逐步趋于平衡。》点击查看详情