引言

彭博社近日援引印度尼西亚镍矿商协会(APNI)消息称,印尼可能正推动全球镍供应链迎来一次关键转折。有知情人士透露,印尼政府正在研究一项计划,拟将2026年的镍矿生产配额(RKAB)设定在约2.5亿吨,较2025年水平大幅下调约34%。若此举最终实施,意味着这个全球最大的镍生产国在资源管理与市场调控上可能出现重大转向,其主要目标是抑制供应过剩、支撑持续低迷的镍价。不过,该政策能否顺利落地,仍有待进一步观察。

根据SMM与印尼能源和矿产资源部(ESDM)的沟通信息,印尼政府确实已着手从“供给端”收紧镍矿管理,以应对长期困扰市场的供应过剩问题。SMM内部数据显示,2025年印尼镍矿的实际产量约为2.65亿吨,显著低于当年约3.26亿吨的RKAB核准配额,这表明大量获批的产量指标并未完全流入市场。

与此同时,印尼政府对镍资源可持续性和延长储量使用年限的关注正日益加强。根据ESDM数据显示,2024年印尼镍矿平均品位还在1.66%左右,但仅一年后,2025年火法矿的平均品位已降至约1.57%,在一年内下滑近0.1个百分点,这对开采经济性已构成实质性影响。这一变化背后,是高品位资源正被加速消耗的现实。业内警告称,若供应继续失控,而新的勘探成果又无法跟上下游快速扩张的需求,那么印尼具备经济开采价值的镍矿储量,或将面临更快枯竭的风险。

从这一角度看,实际进入市场的镍矿供应量已经低于RKAB配额的名义水平。而在政策执行层面,2026年的配额体系预计将配合更严格的准入要求,包括必须足额缴纳矿山复垦保证金,并对企业的历史产量、勘探进展和运营能力进行更实质性审核,旨在强化行业纪律、推动可持续开采。

基于SMM的研究框架,对2026年印尼镍矿配额的评估,需要从以下两个维度展开:

一、2026年仍存在“两次”配额申请窗口

虽然三年期RKAB制度已根据ESDM第17/2025号条例回归年度管理,但2026年的配额申报与调整流程并未完全关闭。根据该条例第11条和12条,符合特定条件的矿企,最晚可在2026年7月31日前申请补充配额或进行调整。因此,现在就断定全年配额将严格锁定在2.5亿吨,可能为时过早。那些合规记录良好、规模较大的矿企,仍有可能为支持新增销售或扩建项目,申请获得更高配额。

二、2026年冶炼端需求将持续扩张

随着更多冶炼项目陆续投产,2026年印尼国内的镍矿需求预计将进一步增长,其中湿法冶炼(HPAL)领域尤为突出。在低碳化与高附加值产业链的政策导向下,印尼正持续推动HPAL项目,以生产氢氧化镍钴(MHP)等中间品。尽管当前HPAL产能仍低于RKEF等火法工艺,但其产能正在稳步提升。

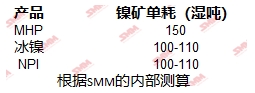

值得关注的是,矿石品位下降意味着生产每吨金属镍所需的矿石量显著增加。在原料品位整体下行的趋势下,生产1吨MHP所消耗的镍矿量已明显上升。根据SMM预测,2026年印尼新增镍金属产量可能超过20万吨,对应的镍矿需求将显著放大,而这一测算尚未完全计入新增中间品、镍生铁(NPI)及镍铁(FeNi)项目的潜在影响。

作为参照,SMM测算显示,在正常运行情景下,印尼镍矿2025年需求量可能接近2.8亿湿吨。即便考虑部分冶炼厂因检修、减产或阶段性停产带来的影响,新项目的集中投产仍可能推动2026年的镍矿需求超过2025年水平。

结论

尽管印尼政府削减镍矿供给、稳定镍价和延长资源可采年限的政策意图十分明确,但要在2026年将RKAB总配额统一控制在2.5亿吨,实际执行中仍面临多重挑战。考虑到下游冶炼需求持续扩张、矿石品位逐年下降,加之RKAB制度本身允许在年中进行配额修订,SMM预计,2026年印尼最终获批的镍矿RKAB总量大概率高于2.5亿吨。展望后续,最终配额规模仍将取决于政策落地的力度与持续性,SMM对此保持高度关注。