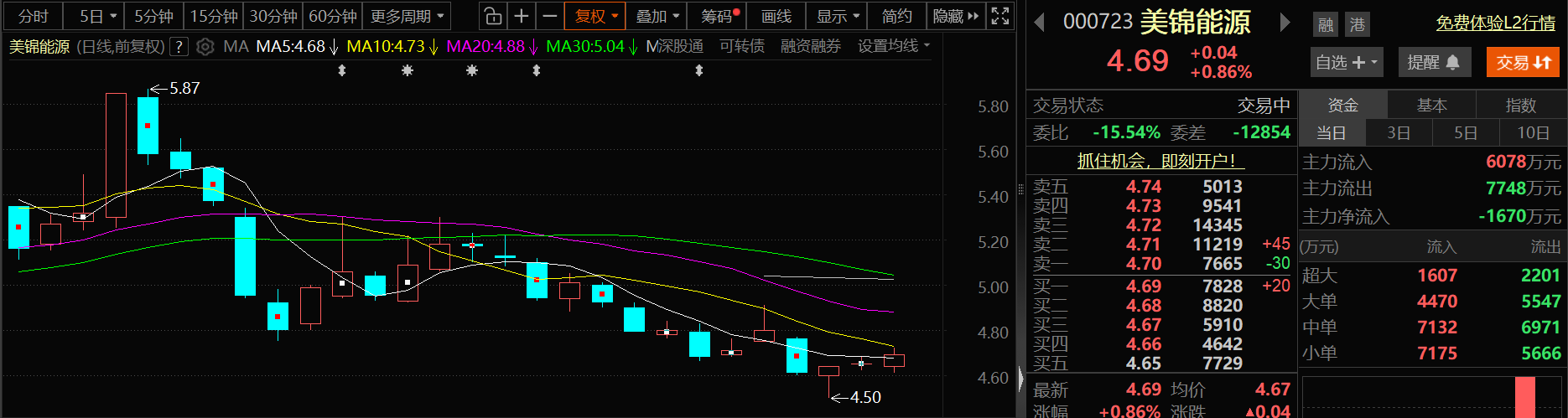

12月19日,美锦能源的股价出现上涨,截至19日收盘,美锦能源涨0.86%,报4.69元/股。

有投资者在投资者互动平台提问:煤炭涨价对公司有何影响?美锦能源12月18日在投资者互动平台表示,焦煤价格的上涨对公司的影响是正向的,有望带动公司整体经营业绩提升。

美锦能源12月10日晚间发布公告称,公司于2025年12月10日召开十届四十七次董事会会议审议通过了《关于部分可转债募集资金投资项目延期的议案》,公司拟将“滦州美锦新能源有限公司14,000Nm³/h焦炉煤气制氢项目”达到预定可使用状态的时间由2025年12月延期至2026年12月。

美锦能源11月17日在互动平台回答投资者提问时表示,公司设立子公司主要围绕“煤—焦—气—化—氢”一体化产业链及相关延伸业务开展,旨在优化产业布局、提升资源协同和运营效率。公司严格按照战略规划有序推进各项业务发展,不存在盲目扩张的情形。

美锦能源11月17日在互动平台回答投资者提问时表示,公司将根据市场需求、政策导向及项目落地节奏稳步推进整车销售及应用推广工作,具体销售数据请关注公司后续披露的2025年年度报告。

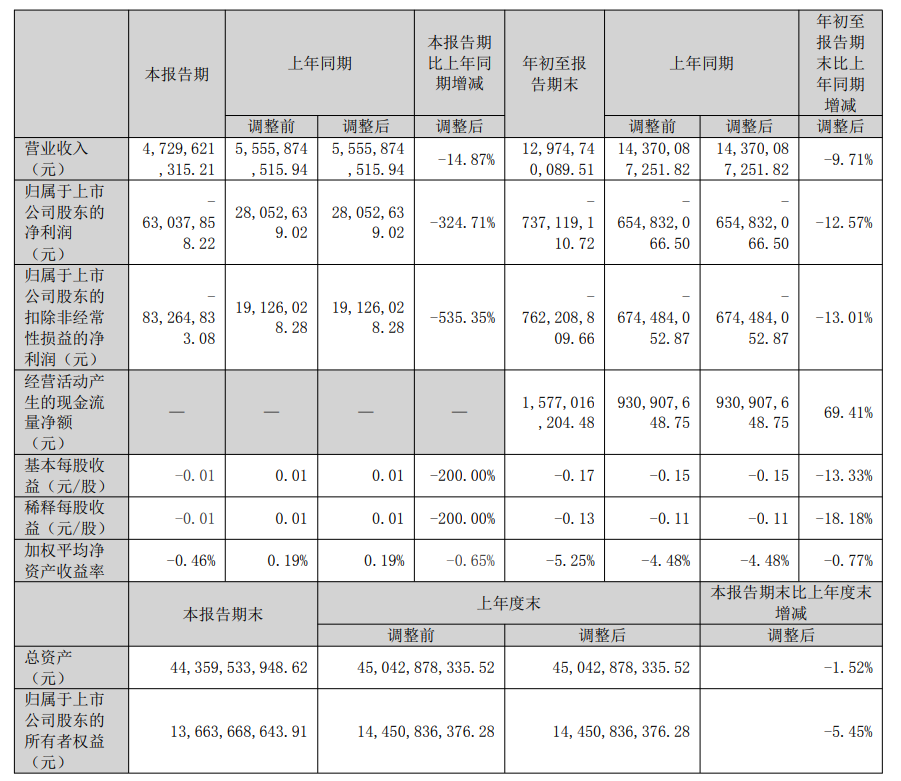

美锦能源10月30日发布2025年三季报显示,公司前三季实现营业收入129.75亿元,同比下滑9.71%;归母净利润-7.37亿元;扣非归母净利润-7.62亿元。

美锦能源在其半年报中介绍:公司主要从事煤炭、焦化、天然气、氢燃料电池汽车为主的新能源汽车等商品的生产销售,拥有储量丰富的煤炭和煤层气资源,具备“煤-焦-气-化-氢”一体化的完整产业链,是全国较大的独立商品焦和炼焦煤生产商之一,拥有先进的技术工艺和完善的环保设施。公司目前拥有四座煤矿,经核准产能 630 万吨/年,焦炭生产能力1,095 万吨/年,在产产能 895 万吨/年,公司生产的焦炭品质稳定优良,主要为标准一级焦炭。公司焦炭销售的主要客户为华北、华东和华中等地区的大型钢铁企业。报告期公司全焦产量 375.60 万吨,比上年增加 26.53%;报告期内精煤产量179.37万吨,其中汾西太岳 88.58 万吨、东于煤业 43.31 万吨、锦富煤业 47.48 万吨。公司所生产的煤炭主要作为公司炼焦的原料自用。公司积极响应党中央号召,践行新发展理念,推动企业高质量发展,严格把控产品质量,持续推动技术创新。同时,公司紧扣“双碳”目标和能源革命主线,以“稳中求进、以进促稳”为总基调,有序推进能源绿色低碳转型。公司副产品焦炉煤气中富含氢气 55%左右,是低成本大规模制氢的重要途径之一。为提升产品附加值,公司抓住国家发展氢能源产业的战略机遇期,积极探索高质量发展路径,在燃料电池核心零部件进行投资布局及构建氢能的“制储运加用”一体化创新生态产业链闭环,秉承传统能源和新能源双轮驱动的发展理念,致力于发展成为综合能源供给商。

对于煤炭的后市,中金公司研报称,预计2026年煤价将呈现前低后高走势,全年中枢可能与2025年基本持平。需求端或成主要拖累因素,但供给侧约束相对较强。上半年受政策传导滞后和季节性影响,需求可能偏平淡,煤价或有一定压力;下半年需求有望边际改善,驱动煤价上行。

大同证券研报指出:动力煤方面,上周价格持续回调,主要受终端需求不及预期、库存高企及市场情绪回落影响,不过随着冬季气温进一步下降,叠加年末安监趋严、部分煤矿减产导致供给收缩,长期仍有修复的空间。炼焦煤方面,上周,市场整体平稳,港口价格保持稳定,主要受供需两端共同作用,供给端产能释放受限、进口煤价格波动分化,需求端虽处于淡季但库存低位支撑补库需求,后续随着年末供给增量有限,下游冬储补库需求逐步释放,预计焦煤价格将延续以稳为主的态势。二级市场方面,权益市场成交显著放量,科技与成长板块主导市场表现。美联储如期降息25个基点,全球流动性环境持续宽松,支撑风险资产情绪;国内中央经济工作会议明确“继续实施更加积极的财政政策和适度宽松的货币政策”,政策预期进一步强化;金融监管总局下调险资投资大盘股风险因子,证监会推动券商优化资本空间与杠杆上限,煤炭跑输上证指数与沪深300。建议继续关注现金流充裕、分红高的优质煤炭标的。