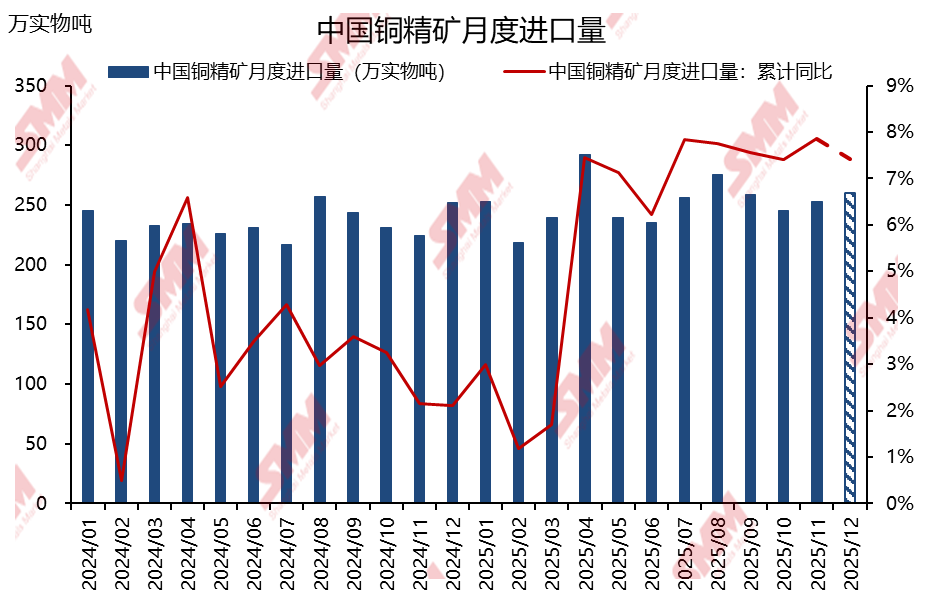

据海关总署数据显示,2025年11月中国进口铜矿砂及其精矿252.6万实物吨,环比增加3%,同比增加12.5%;1-11月中国累计进口铜矿砂及其精矿2761.4万实物吨,累计同比增加8%。SMM预计2025年12月中国进口铜矿砂及其精矿260万实物吨,全年进口量3026万实物吨,同比增加7.43%,增量预计达209.4万实物吨。

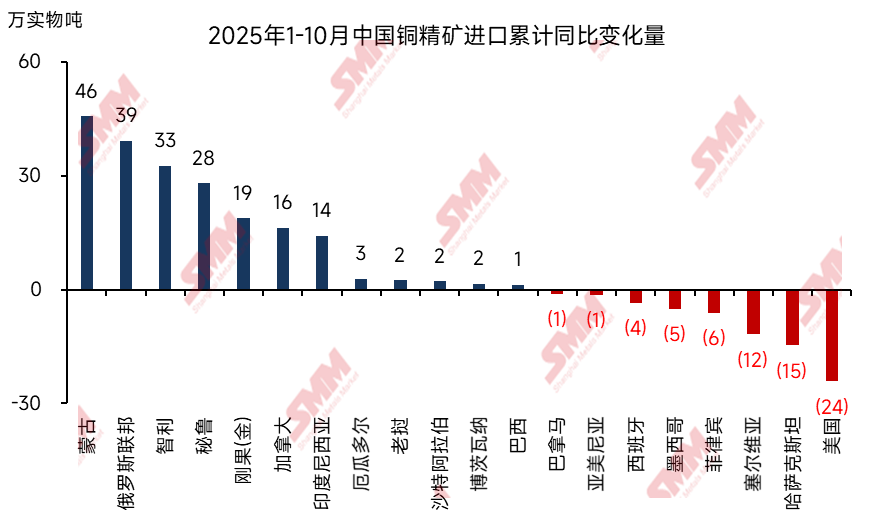

从今年1-10月份的分国别进口量上来看,蒙古国、俄罗斯联邦、智利、秘鲁、刚果金等国是主要的进口增量。进口减量主要发生在美国、哈萨克斯坦、塞尔维亚等国家。

蒙古国:得益于今年Oyu Tolgoi铜矿的产量增长,SMM预计今年铜产量增量可达5.3万金属吨。随着中国对铜精矿需求的增加,蒙古国铜精矿也通过陆运方式更多的流入中国市场供给中国西北部地区冶炼厂。蒙古国2025年铜精矿增量为5.2万金属吨。

俄罗斯:由于地缘政治和国际政治的原因,中国是俄罗斯联邦最大的电解铜和铜精矿客户,俄罗斯富余的铜精矿自然更多地出口到中国,辐射内华北和东北地区冶炼厂。远东地区的Udokan铜矿新增产量仍在不断释放中,出口到中国的部分仍有增量。俄罗斯联邦2025年铜精矿产量增量为5.6万金属吨

印度尼西亚:根据SMM预计2025年印尼铜精矿产量减量为44.2万金属吨,由于Grasberg铜矿生产事故。值得注意的是,虽然铜精矿产量遭遇损伤,但是2025年1-10月中国从印尼进口的铜精矿量同比增加了14万实物吨。SMM认为由于Grasberg铜精矿金含量较高,在以往铜精矿市场供应较为充裕的时候中国冶炼厂倾向于用贵金属含量低的铜精矿,而富含贵金属的铜精矿主要供应日韩冶炼厂。时过境迁,时下在原料供应短缺的环境里,不仅冶炼厂的选择面比较狭窄,而且有货源的贸易商也会把Grasberg纳入交付清单。

美国:受中美关税战的影响,中国对原产地为美国的铜精矿施加关税,因此中国冶炼厂减少了对原产地为美国的铜精矿需求量。这部分的量主要会去往日韩等国家。预计美国2025年铜精矿产量增量为5.4万金属吨。

哈萨克斯坦:SMM预计2025年哈萨克斯坦铜精矿产量增量为3.2万金属吨。但是今年中国从哈萨克斯坦进口的铜精矿量同比减少15万矿吨。SMM认为可能是由于今年年初Kaz Minerals旗下铜矿发生安全事故,Kazakhmys PLC冶炼厂供应出现缺口导致Kaz Minerals所产铜精矿需要优先供应其兄弟单位Kazakhmys PLC冶炼厂,因此导致中国从哈萨克斯坦进口的铜矿减少。