一、数据概览

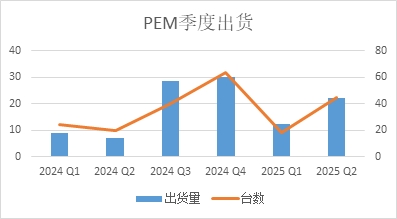

据SMM不完全统计整理,2025年一季度PEM电解槽调出货量约为12.3MW,数量约为18台,调研样本数数24家企业,总产能在2.78GW;第二季度PEM电解槽调出货量约为22.2MW,数量约为45台,调研样本数数24家企业,总产能在2.78GW,环比增长80.49%。

2024年二季度出货量为7MW,数量约为20台,调研样本为20家企业,总产能约为0.6GW。其中原20家样本企业2025二季度出货量为19.2MW,同比增加174.2%。自2025年一季度新增调研样本企业4家,总产能在360MW,分别为北京氢羿能源、普顿制氢、苏州鑫思创、上海氢锐四家公司(原20家样本年产能部分企业有所更新)。

二、订单剖析

1.交付方向

PEM电解槽以高性能著称,多数PEM 电解槽直接产氢纯度可达99.97%~99.999%(3~5 个9),因此颇受医药领域、电子和半导体领域的青睐。此外,目前PEM电解槽已商业化产品出货仍以中小标方为主,大标方PEM电解槽如氢辉能源(深圳)有限公司BriLyzer®-R200 Gen 2 600标方/小时PEM 电解槽仍非PEM电解槽市场主流。据SMM了解PEM电解槽出货多以小标方为主,因而交付方向除上述领域外,也多集中在中小型化工厂、实验室等领域。

2. PEM 电解槽在中国电解槽市场面临的处境

1)市场份额较小,碱性电解槽主导:碱性电解槽凭借技术成熟、成本低的优势,2024 年市场占比达 98.6%,占据绝对主导。PEM 电解槽虽 2025 年上半年订单同比增长 211%,但基数极低(仅 16MW),2024 年公开招标需求占比仅 1.3%,未能占据市场主流。

2)需求结构与竞争格局

需求端:大型风光氢一体化项目(占电解槽需求 70%)优先选择碱性电解槽,PEM 仅在小型分布式制氢、高纯度氢需求场景有少量应用,订单分散且规模有限。

供给端:布局 PEM 的企业从 2022 年 约18 家增至 2025 年超 50 家,产能从 0.6GW 暴增至 5GW,市场竞争激烈,甚至出现“低于物料成本价”的报价,行业陷入低端内卷。

3. 破局对策建议

1)场景差异化:聚焦优势领域:发挥 PEM “响应快、负载宽、氢气纯” 优势,瞄准三大场景:A风光弃电、离网型制氢(适配波动性电源);B高纯度氢需求;C分布式绿氢项目。

2) 市场拓展——国内深耕 + 海外突围:A国内:绑定地方政府 “绿氢示范城市” 政策。B海外:避开欧盟限制(采购比例≤25%),重点拓展中东(绿氢规划密集)、北非(成本敏感市场),以技术输出、定制化方案(如适配高温、高沙环境)打开市场。

三、2025 年第三季度出货量预测

1.历史趋势:2025Q2 出货量(约 25MW)较 Q1(10MW)显著回升,预计三四季度进入市场需求增长期。

2.行业驱动:2025 年绿氢项目进入集中交付期(上半年订单超 2024 全年),PEM 在分布式场景的订单有望持续释放。

3.风险因素:受市场部分企业产能利用率不足及核心材料供应波动(如铱价上涨)等因素影响,价格方面劣势于ALK电解槽。

综合来看,2025Q3 PEM 电解槽出货量预计在 30 - 35MW 区间(较 Q2 增长 20% -40%),若供应链稳定、示范项目落地顺利,有望接近 35MW;若遭遇成本或竞争冲击,下限或为30MW。