对于“请问公司是否获得商务部发放的稀土两用物质出口许可证件?”盛和资源6月24日在投资者互动平台回应:公司严格按照国家法律法规要求进行相关产品的出口许可申报,已有产品获出口许可。

盛和资源6月10日公告的6月4日、6月6日接受机构调研的记录显示:

1、公司稀土废料回收业务的布局情况?

答:公司稀土废料回收业务主要由公司江西板块内部的赣州步莱铽新资源有限公司及盛和(全南)新材料有限公司具体开展。根据公司此前发布的《2023-2025年发展规划》,至2025年,公司稀土废料回收利用能力达10000吨/年。伴随着低碳绿色生产实践的深入推进,预计再生资源回收利用将在稀土行业的生产环节中扮演愈发重要的角色,叠加市场总体规模的稳步增长,公司看好本细分领域的行业前景。

2、公司稀土原料的来源主要有哪些?

答:公司与国内主要稀土精矿供应主体维持着紧密良好的市场合作关系。此外,公司与四川和地矿业、美国MP公司、Peak稀土公司等签署了稀土精矿长期供应协议,构建了多元化的稀土精矿供应渠道,为公司的稀土冶炼分离等下游业务提供了充足的原料保障。由于海滨砂矿中伴生着丰富的稀土资源,公司的锆钛矿选矿业务也为公司的稀土原料提供了进一步的保障。

3、公司收购的江阴加华和淄博加华两家公司目前生产情况如何?

答:为一步提升公司的稀土冶炼分离能力,强化公司的核心竞争力,公司全资子公司晨光稀土收购江阴加华和淄博加华两家公司控股权并于2025年3月完成股权过户手续,收购完成后晨光稀土持有江阴加华86%股权、持有淄博加华90%股权。江阴加华是一家重稀土分离企业,主要生产高纯单一稀土氧化物及稀土的共沉物产品,经核准的稀土分离能力为3800吨REO/年,目前处于正常生产状态;淄博加华是一家轻稀土分离企业,经核准的稀土分离能力为5500吨REO/年,目前处于停产待搬迁状态,公司正积极推动淄博加华的工厂搬迁事宜。

4、公司海外锆钛矿业务进展如何?

答:公司位于坦桑尼亚的Fungoni项目一号生产线已于2024年年底正式投产,至2025年9月将形成10万吨重矿物/年的选矿能力;与此同时,公司正在推进坦桑尼亚Tajiri项目的建设工作及马达加斯加重矿砂项目的前期工作。

5、目前缅甸稀土矿进口情况如何?

答:缅甸矿进口数量在很大程度受到当地局势影响而呈现出波动特征,公司将持续保持对缅甸矿情况的关注。

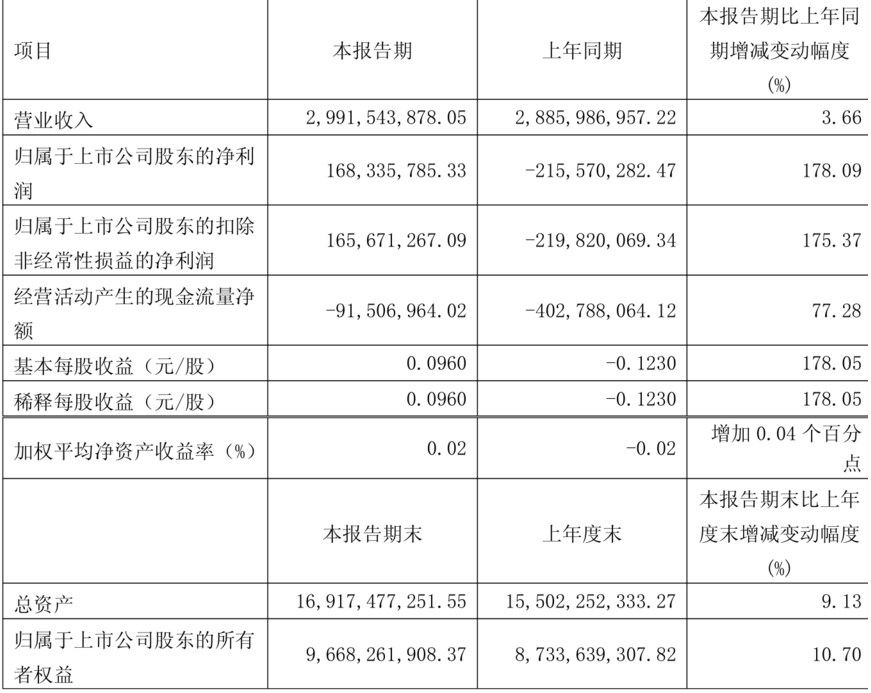

盛和资源此前披露2025年第一季度报告显示:今年一季度,公司实现营业总收入29.92亿元,同比增长3.66%;归母净利润1.68亿元,同比扭亏。对于净利润增长的原因,盛和资源介绍:与去年同期相比,本年度主要稀土产品价格有较大幅度回升,销售毛利增加,同时转回部分存货减值损失。

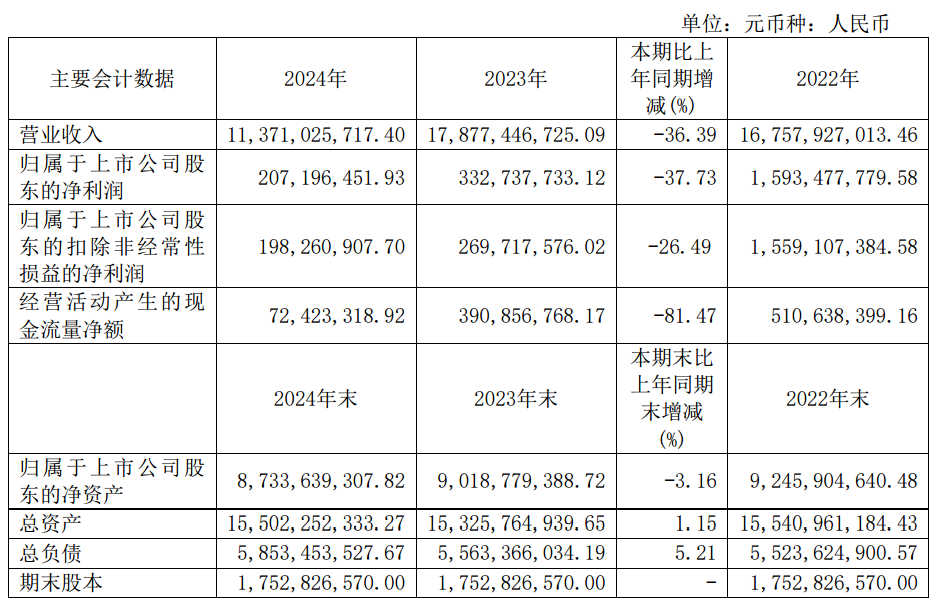

盛和资源发布的2024年年报显示:2024年,公司实现营业总收入113.71亿元,同比下降36.39%;归母净利润2.07亿元,同比下降37.73%。归属于上市公司股东净利润比去年大幅下降的主要原因是2024年受主要稀土产品市场价格同比大幅下降,锆钛产品市场价格相对弱势运行,公司主要产品销售均价及销售毛利较上年同期下降,导致公司本报告期利润较上年同期下降。

对于营业收入变动原因,盛和资源表示:主要是2024年受市场环境影响,稀土及锆钛产品销售价格较上年较大幅度下跌,同时,本年贸易业务规模较上年下降。

对于公司经营计划,盛和资源在其2024年年报中介绍:2025年,公司将努力发挥各业务板块的协同效应,充分利用好公司掌握的矿产资源优势,深入挖潜,不断提高生产经营效率,不断提升公司发展质量。2025年,全年计划实现营业收入150亿元。上述目标仅是公司的计划性安排,受市场供求关系影响较大,能否如期完成存在不确定性。2025年,公司将有序推进乐山15000吨/年抛光粉项目、境外稀土和锆钛资源项目,以及公司的其他投资等项目。通过新建、技改,提质增效,持续提升公司的市场竞争力。

民生证券点评盛和资源的研报指出:公司发布公告,公司全资子公司赣州晨光稀土新材料有限公司拟收购PeakRareEarthsLimited公司100%股权。Peak是一家澳大利亚上市公司,总部位于西澳大利亚珀斯,在澳大利亚证券交易所上市(代码:PEK),主要经营位于坦桑尼亚的Ngualla稀土矿项目(权益比例84%),为其核心资产。矿山效益分析:待收购完成后,公司将持有Peak公司100%权益,持有核心资产Ngualla稀土矿项目84%股份,交易或于2025年10月初完成,收购合计金额1.58亿澳元(7.43亿人民币)。根据Peak公司FEED研究显示,Ngualla矿山总资本开支预计为2.87亿美元,其中,直接相关资本开支为1.82亿美元,间接相关资本开支为1.05亿美元。Ngualla项目寿命期可达24年,预计平均年产REO1.62万吨。矿山每年的运营成本为64百万美元,算上运输费用后,总的运营成本为76.7百万美元,若按照年产REO1.62万吨计算,单位REO成本为4735美元/吨。Ngualla具有极好的财务稳健性,全维持成本(AISC)控制在较低水平,根据公司分析,稀土价格从60美元/千克上涨到120美元/千克过程中,Ngualla的成本上升也不明显。因此在稀土价格较低的情况下,项目也能产生较好利润。公司形成了从稀土选矿、冶炼分离到深加工较为完整的产业链,稀土资源储备丰富,随着公司现有项目以及Ngualla等矿山未来投产,公司稀土产量预计逐年增长,叠加稀土价格逐步企稳回升,公司未来业绩可期。风险提示:项目收购及建设进度不及预期风险、稀土价格大幅波动风险、海外市场经营风险。