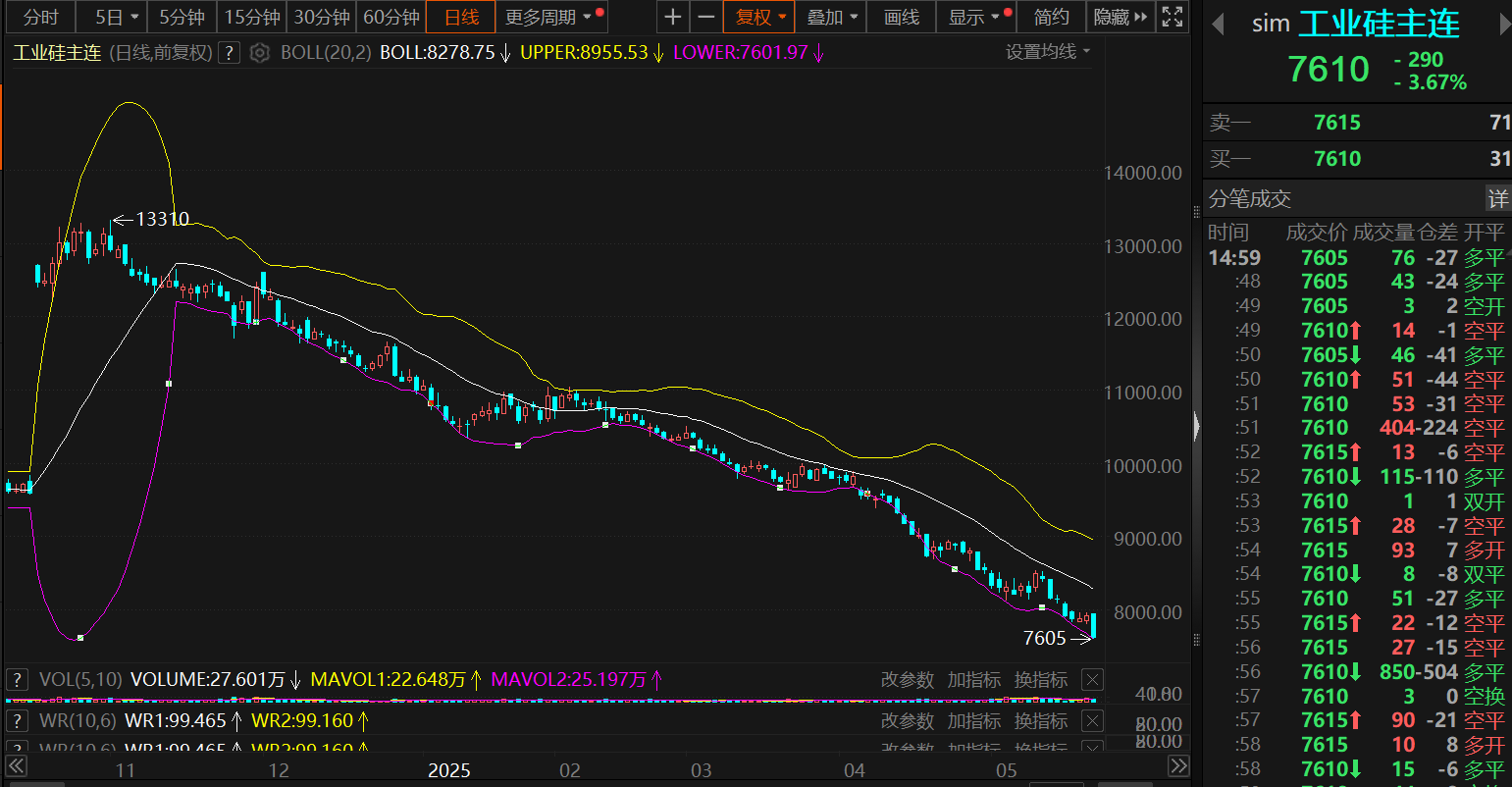

SMM 5月26日讯:5月26日,工业硅期货主连自开盘之后便接连下跌,盘中最低下探至7605元/吨,创其期货上市以来的历史新低。截至日间收盘,工业硅主连以3.67%的跌幅报7610元/吨。

现货价格方面,工业硅现货报价也接连下跌,截至5月26日,通氧553#硅(华东)现货报价跌至8500~8700元/吨,均价报8600元/吨,同样创下其历史新低。

对于工业硅期现价格“跌跌不休”的原因,SMM认为主要与工业硅供过于求的偏弱基本面表现有关。

根据SMM供需平衡测算,一季度工业硅的过剩幅度在4.5万吨左右,4-5月份市场呈现供需双弱的局面,供需平衡转向小幅去库,但幅度较小,对供需结构几无影响,6月份随着供应端部分产能复产供应量增加,平衡或再度转向累库节奏。

具体来看,供应端,据SMM了解,进入六月份,新疆地区有大厂即将复产,加之云南和四川进入丰水期,当地硅企业也或将陆续复产,虽然西南地区企业开工率预期较往年大幅度下降,但企业少部分复产依旧会对供应端产能一定增量。因此,SMM预计6、7、8月份供应呈现增加的趋势。

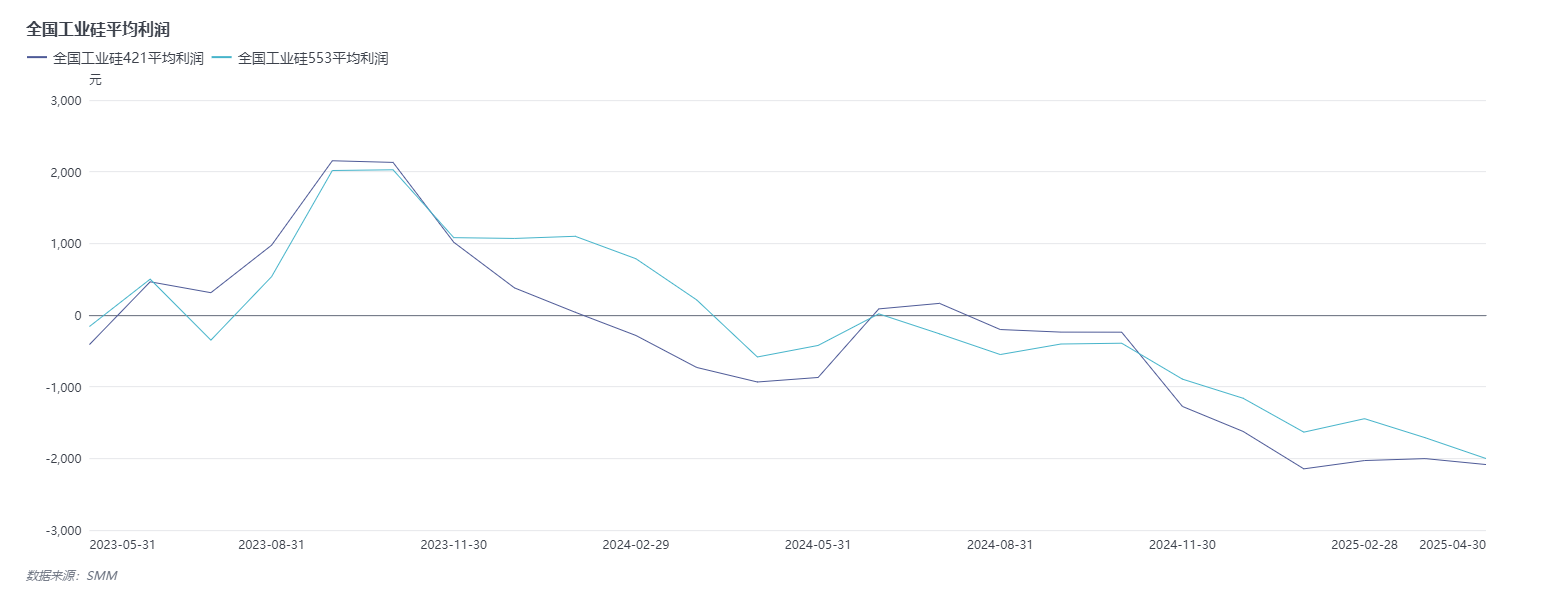

且成本端,据SMM了解,成本端硅煤及电极价格均较前期有所下调,但因工业硅价格同样下跌,硅企亏损情况没有缓解。截至2025年4月底,SMM金属硅月度开工率跌至51.23%,处于近年来的偏低水平。

而相比于供应端的增量,需求端的表现大稳小动,据SMM上周调研显示,多晶硅开工率基本保持稳定,个别硅粉招标订单释放,后续需关注硅粉成交情况;有机硅方面,上周开工率环比小增,部分单体企业装置检修结束,行业开工率预计升至60%以上;铝硅合金企业方面,上周开工率维持稳定,对工业硅维持按需采购。SMM预计后续需求端暂无太多亮眼的预期表现,表现或比较平稳,需求增加的幅度不会很大。

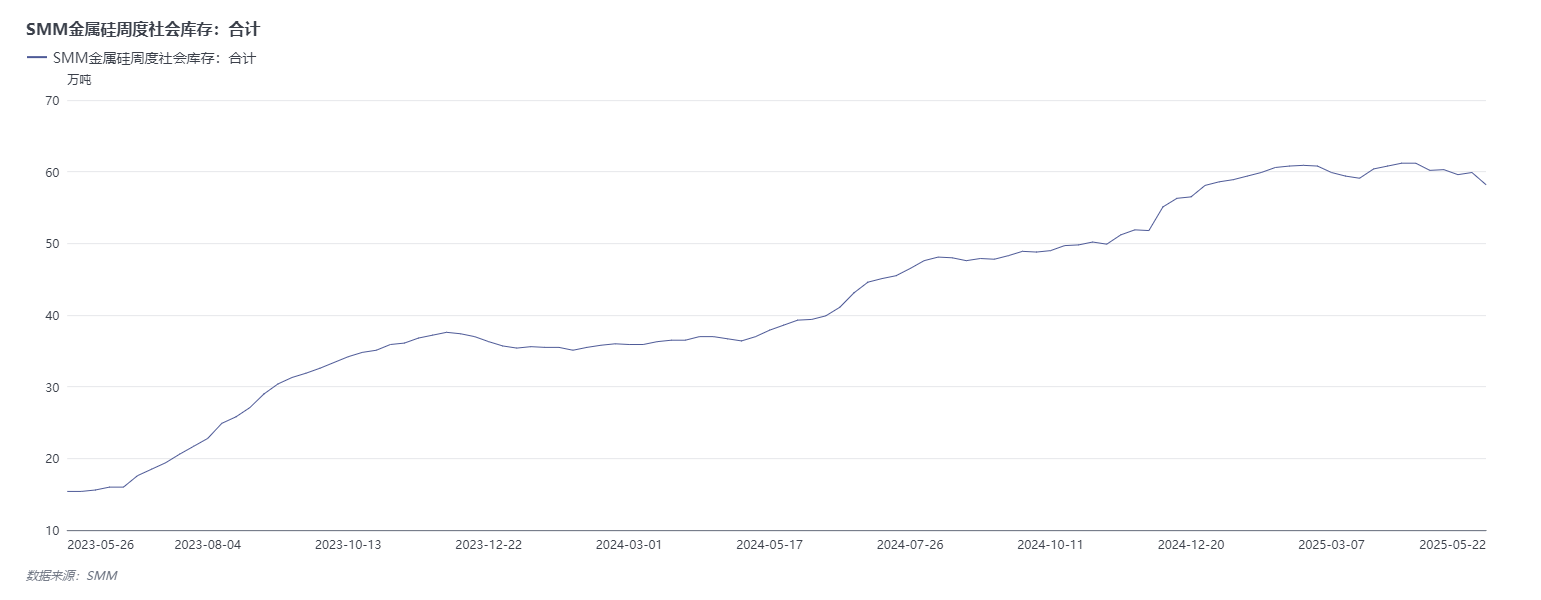

库存方面,因上周工业硅价格大幅下跌,价格不断创下历史新低,市场成交情绪有所好转,因此上周社会库存有所减少,SMM统计5月22日工业硅主要地区社会库存共计58.2万吨,较上周环比减少1.7万吨。其中社会普通仓库13万吨,较上周环比减少0.2万吨,社会交割仓库45.2万吨(含未注册成仓单及现货部分),较上周环比增加1.5万吨。但考虑到库存水平仍处于近年来的高位附近,因此短暂的小幅去库并不能对工业硅价格带来明显支撑。

整体来看,当下工业硅高库存的情况暂时无法得到缓解,且供需面的矛盾依旧存在,后续几个月的供应增量预期与表现平淡的需求端导致工业硅市场面临供应过剩的局面,因此,SMM预计工业硅价格短期止跌并反弹的动力略显不足,预计或继续维持低位震荡,后续需关注在工业硅价格持续创新低的背景下,供应端出现规模性减产的可能性或外部政策面刺激对工业硅的带动。

机构评论

中财期货表示,基本面来看,新疆大厂或逐步复产,西北地区硅厂开工率持稳,云南部分硅厂复产,整体来看供应压力有所下滑将逐步提升。需求方面,5月份多晶硅产量环比小幅下滑,6月份随着部分硅料厂复产,产量或小幅增加;有机硅部分企业复产,开工率有所增加;再生铝合金企业开工延续下行趋势,受制于订单不足及利润倒挂。整体来看,西南地区即将进入丰水期,部分企业小幅复产,且近期市场传出新疆大厂计划于5月份和6月份复产。目前工业硅需求难有起色,若大厂复产落地,则工业硅过剩压力将进一步增大,短期内预计工业硅维持震荡偏弱走势,关注逢高做空策略。

兴业期货表示,工业硅期货偏弱趋势难改,整体仍维持空配思路。工业硅供应方面,开炉数量有所下降,整体产量小幅走弱,西南地区工厂有开有停,新疆地区开炉增加,5月份市场供应端压力依旧较大。需求方面,西南多晶硅企业开工意愿相对不强,后续预计7月开工,可能出现等量代换或者减量代换情况,对工业硅需求的拉动能力较小;有机硅行业开工有小幅恢复,山东及浙江有机硅厂检修完毕,增加产量。总体而言,短期内需求带动不足,硅价仍然承压,后续关注丰水期西南地区开炉情况。

国投期货表示,供应端,据SMM,6月新疆大厂计划复产,叠加四川产区硅厂复产,预期供应量进一步增加,SMM最新社会库存总量在58.2万吨的高位,主需求疲软的背景下,工业硅各产区出现开工复苏迹象,预计走势短期维持低位震荡,但下行趋势难改。

新湖期货表示,多晶硅价格弱势承压,环比暂稳,部分企业降负减产,下游采购相对谨慎,买卖双方仍有博弈。有机硅价格持稳,行业有降负挺价计划,短期下游产业抢出口对需求有一定支撑,但目前行业供需仍显宽松。铝合金价格运行平稳,销售表现一般,原生铝合金开工有所下降,再生铝合金开工持稳。行业库存环比去化,仓单量有一定量下降,工厂库存继续向市场转移。行业供给有增长预期,则行业累库风险增加,硅价继续承压。短期看,盘面仍将保持偏弱震荡,建议空单持有,正套策略仍可关注。

广州期货表示,从基本面来看,西南逐步进入丰水期,复产积极性较往年有所下降,但仍有复产空间,同时部分新增产能释放以及北方大厂或有复产计划,供应将有所增加。在需求持续疲软情况下,库存压力依旧较大,或仍将压制盘面反弹空间。策略上,维持逢高做空思路。

点击了解论坛详请

点击了解论坛详请