八一钢铁1月15日晚间公告,经财务部门初步测算,预计2024年度实现归属于母公司所有者的净利润-17.32亿元左右,上年同期归属于母公司所有者的净利润-11.63亿元。预计2024年度实现归属于母公司所有者的扣除非经常性损益后的净利润-17.84亿元左右。

对于本期业绩预亏的主要原因,八一钢铁表示:受钢铁行业下游景气度差、国内钢铁市场价格大幅下跌、行业亏损面扩大等多重影响,公司经营业绩出现大幅度下降。在全国钢铁行业步入新一轮长周期调整的宏观背景下,新疆钢铁行业展现出独特的“三高三低”运行态势,同时伴随着需求疲软、价格低迷的复杂局面。公司将以“四化”为方向引领、“四有”为经营原则,优化产品结构,积极推进绿色、精品、智慧制造,实现极致高效率、极致低成本,提升市场占有率和盈利能力。

八一钢铁同日公告,董事长吴彬因工作变动提交辞呈,辞去董事长职务。公司董事会选举柯善良为公司董事长,任期与本届董事会任期一致。

八一钢铁同日还发布公告称,公司拟与关联方华宝都鼎(上海)融资租赁有限公司开展融资租赁售后回租业务。此次交易的申请授信金额不超过1.3亿元,期限为5年,综合资金成本不超过3.5%。此举旨在优化公司的长短期负债结构,降低资金流动性风险,并缓解冬季经济运行的资金压力。由于公司与华宝都鼎(上海)融资租赁有限公司的实际控制人均为中国宝武钢铁集团有限公司,因此根据相关规定,此次交易被认定为关联交易。独立董事表示,本次交易符合公司的生产经营资金需求,有助于拓宽融资渠道,不会影响公司的独立性,也不会损害公司及其他股东,特别是中小股东的利益。

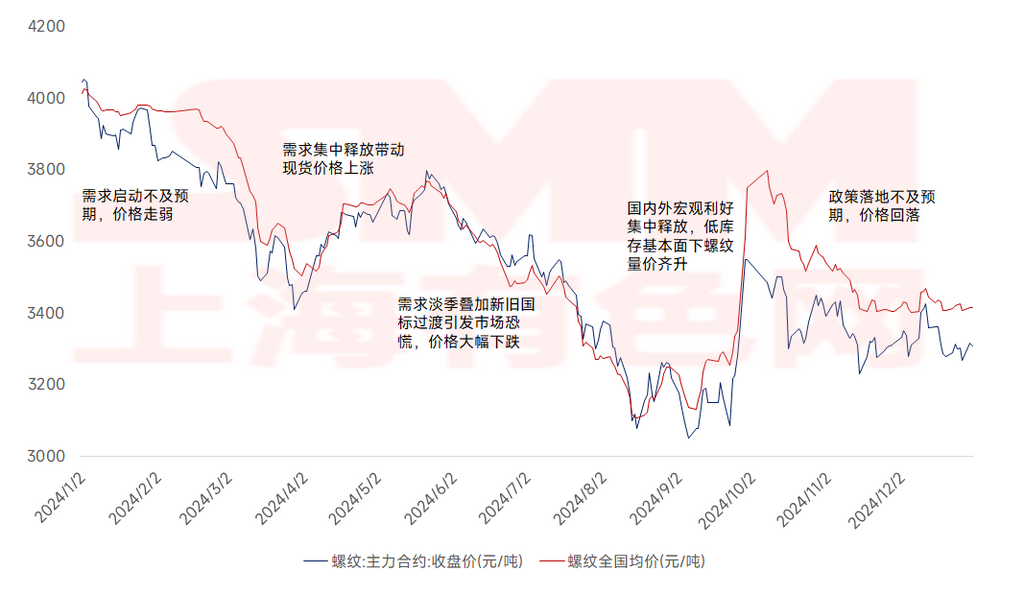

八一钢铁表示:受钢铁行业下游景气度差、国内钢铁市场价格大幅下跌等,使得公司业绩出现大幅度下降,回顾2024年钢铁价格走势可以看出,受终端需求疲弱及产能过剩双重因素影响,全国螺纹均价呈现震荡下行走势,整体价格重心下移。具体来看,2024年全国螺纹均价在3575元/吨,较2023年全国螺纹均价下跌322元/吨,年同比跌幅为8.26%。2024年的全国螺纹钢价格走势大致可分为五个阶段,第一阶段:1-3月需求启动不及预期,价格走弱;第二阶段:4-5月需求集中释放,带动现货价格上涨;第三阶段:6-9月中旬进入需求淡季,叠加新旧国标过渡引发市场恐慌,现货价格大幅下跌至年内低点;第四阶段:9月下旬国内外宏观利好集中释放,低库存基本面下螺纹量价齐升;第五阶段:10-12月政策落地不及预期,叠加市场冬储积极性明显弱于往年,价格回落维持横盘震荡。

2024年全国螺纹均价走势图

第一阶段(1-3月),“金三”旺季需求落空叠加两会政策未超预期,现货价格走弱。宏观方面,未有超预期利好政策出台,市场信心不足;基本面方面,期货行情下跌,下游采购略显观望,内陆多地工地复工进度偏慢,导致需求释放不及预期,厂库社库压力难以缓解,现货价格承压走弱。

第二阶段(4-5月):“银四”需求集中释放,带动现货价格上涨。4月焦炭第八轮提降落地,钢厂生产有利润,高炉复产积极性提高,矿价支撑力度增强;此外房地产新承接项目环比小幅增加,资金及需求情况较3月明显好转,建材库存去化良好,带动现货价格上涨。

第三阶段(6-9月中旬):需求淡季叠加新旧国标过渡,引发市场恐慌,现货价格大幅下跌。自5月下旬起,随着北方农忙和南方梅雨季的陆续到来,建材市场进入传统需求淡季,外加中高考期间工地管制,进一步抑制终端需求,螺纹出现持续累库现象,现货价格承压明显。6月25日螺纹钢新国标政策出台,华东市场因仓库对旧国标资源有限期出库等要求,选择降价抛售以规避淡季库存去化困难风险,导致市场恐慌情绪加剧,螺纹现货价格加速下跌至年内低点。

第四阶段(9月下旬-10月上旬):低库存基本面良好,国内外宏观利好政策集中出台,螺纹量价齐升。基本面方面,受现货价格持续下跌影响,钢厂效益大幅下降,螺纹生产的亏损幅度普遍在150-200元/吨,多家钢厂主动检修减产。得益于产量的快速下降,以及“金九银十”需求旺季的到来,螺纹库存去化加速,基本面明显改善。宏观方面,美联储首次降息落地,国内宏观利好政策集中出台,宣布降低中央银行政策利率,降低存量房贷利率,强调“促进房地产市场止跌回稳,对商品房建设要严控增量、优化存量、提高质量,加大白名单项目贷款投放力度”等等,这一系列利好信息带动市场情绪由悲观走向极度亢奋,叠加低库存的基本面支撑,螺纹价格实现了强势的触底反弹,在短短一周之内便收复了前期近半年的跌幅。

第五阶段(10月中下旬-12月):政策落地不及预期,叠加市场冬储积极性明显弱于往年,价格回落维持横盘震荡。国庆长假之后,资本市场情绪降温,厂商出货兑现利润意愿较强,螺纹价格随之回调。11月之后,美国大选及国内化债政策相继落地,市场预期转向中性,宏观层面暂时进入真空期,估值回归基本面。供应端,环保检查加上常规冬季检修,钢厂建材产量处于相对低位,整体供应压力不大;需求端,四季度建材市场已进入需求淡季,受寒潮天气影响北方项目近乎停滞,外加今年市场对冬储热情不高,其意愿较往年偏弱。综合来看,螺纹市场供需双弱,库存维持低位,基本面矛盾并不突出,现货价格维持横盘震荡。

展望2025年,需求方面,螺纹钢的主要下游需求为建筑用钢,与地产及基建息息相关。》点击查看详情

推荐阅读: