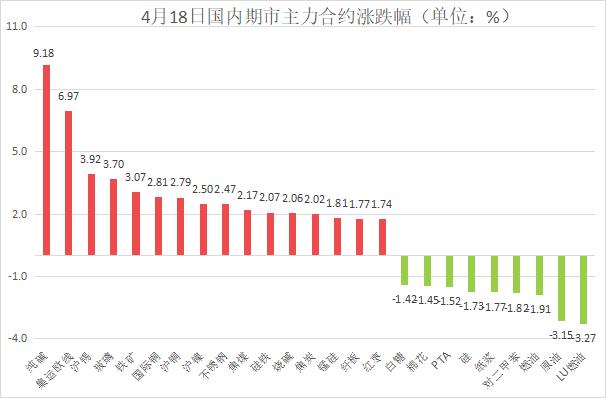

周四,国内商品大面积飘红。美元指数回落叠加国内政策预期向好,有色板块整体反弹,沪铜上扬2.79%,创2006年以来新高。受供应端扰动影响,纯碱大涨9.18%逼近涨停。多航司运价提涨,集运指数涨近7%,刷新三个月高位。黑色系及相关品种继续高歌猛进,全线飘红,铁矿收高3.07%。EIA原油库存超预期增加,原油、燃料油大幅回调。全面跟踪国内商品走势的文华商品指数报183.06点,上涨0.57%。

**停电传闻扰动,纯碱接近涨停**

周四纯碱强势领涨大宗商品市场,日内主连最高接近涨停,期价创近3个月新高,尾盘收涨9.18%至2070元/吨,盘中多头显著增仓。近期纯碱供需格局变化不大,厂家库存窄幅去化,现货市场报价持稳。但昨夜受徐州碱厂意外停电影响,大幅缓解纯碱供应过剩担忧。在多头集中增仓炒作带动下,纯碱主连期价一举冲破2000关口,今日午后甚至接近涨停点位。不过当前纯碱终端表现一般,玻璃行情跟涨相对消极,部分厂商存在高价抵触心理,限制了纯碱进一步拉升空间。

**乐观情绪萦绕 有色金属全面上扬**

隔夜美元指数回落,且日内延续弱势,有色金属上方压力减弱。国内方面,刺激经济政策仍在不断落地,金属需求预期仍然向好,今日板块乐观情绪萦绕,收盘有色金属全面飘红,其中沪锡大涨近4%,期价徘徊在近两年高位附近,沪铜和国际铜双双涨近3%,其中沪铜再度突破,刷新多年高位,表现强势依旧,此外沪镍、沪锌等表现也较为亮眼。铜市方面,最近国内铜精矿现货加工费仍在小幅下滑,矿端紧张担忧未改,今日国家统计局公布的中国精炼铜产量同比增加7.9%,后续仍需关注冶炼厂检修兑现情况。周内smm统计的国内精铜社会库存小幅增加,但是较前期高位略有下降,高铜价对下游需求的抑制仍然存在,今日铜现货贴水扩大。

**原油系加快回调节奏,出现抱团急跌表现**

周四SC原油主力合约跟随外盘油价急速下挫逾3%,成本端支撑明显松动,带动高低硫燃料油也加快了回调节奏,其中低硫燃料油主力合约跌超3%,高硫燃料油主力合约跌近2%,原油系市场看涨热情持续消退。

美联储主席鲍威尔讲话认为控制通胀信心的恢复可能需要更长时间,进一步压制降息预期。由于对美联储降息的预期被推迟,近期美元指数在年内高位区间运行。原油作为大宗商品通常以美元计价,美元强势意味着购买同样数量的原油需要支付更多的美元,从而降低了原油的吸引力,导致其价格承压。

与此同时,中东局势并未见进一步激化,地缘溢价也有回调需求。以色列媒体报道称,以军已敲定对伊朗进行反击的类型,但时间尚未确定。美国表示相信以色列不会直接打击伊朗,而是将重点放在其代理人上。伊朗和以色列爆发大规模冲突并危及油品供应的风险不大,市场对中东局势的担忧情绪继续缓和。叠加EIA数据显示,美国上周原油超预期累库,单周原油出口大幅走高亦未能扭转累库态势,汽油表需延续偏弱,进一步推动油价下挫。

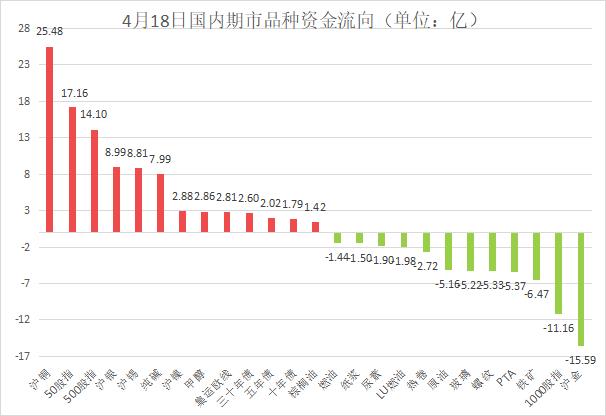

资金方面,国内商品净流入资金近17亿。有色板块疯狂吸金,近40亿资金涌入,其中超25亿追捧沪铜,近9亿流入沪锡。此外,今日逼近涨停的纯碱吸金8亿。资金在贵金属上分歧加大,近9亿资金支持沪银波动,但超15亿资金出逃沪金。资金流出方面,钢铁和石油板块排名居前,分别流出14亿和11亿,其中,铁矿失血超6亿,螺纹、原油流出均超5亿。

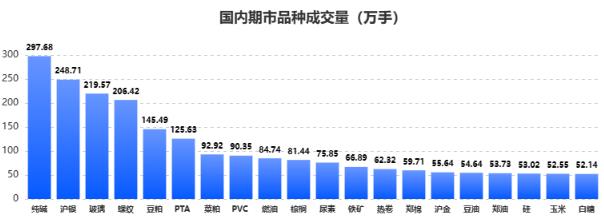

成交方面,今日纯碱大涨,环比放量166%,摘得今日桂冠。沪银交投小幅降温13%,成交占比下降1.4个百分点至8.14%,退居次席。玻璃今日大幅反弹,成交环比增加116%,时隔多日重回前五席位,位列第三名。螺纹、豆粕市场热度虽有所下降,但仍居第四、五席位。商品成交额方面,沪金、沪银继续稳居前二,成交额合计占比进一步下降至20亿以内。

隔夜美联储褐皮书显示,通胀整体温和,消费者价格敏感度仍很高。今晚继续关注美国周初请失业金人数、美国3月成屋销售等数据。此外,美联储多位官员将发表讲话。