伴随着今年锂盐价格进入下行周期叠加电池产能的大幅释放,行业过剩局面深化,动力电池企业开启了价格战。截至2023年12月底,方形523三元电芯和方形磷酸铁锂电芯价格较年初分别环比下跌55%和56%,整体价格较年初已腰斩!

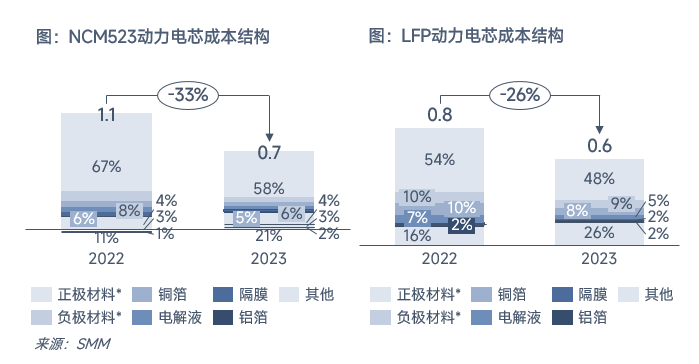

电芯价格下行的核心因素:一是原材料价格降低,签单机制加速价格传导,二是电池产能过剩加剧行业内卷。从成本端来看,受碳酸锂跌价而引发的正极等主材价格持续走低,2023年三元523与磷酸铁锂电芯成本分别下跌33%与26%。彼时,诸多车企已与动力电池厂签订碳酸锂价格联动协议,加速成本跌价向电芯价格传导。同时,车企面对燃油车与友商引爆的竞价风波,成本管控压力持续向上传导至电池厂,迫使电池价格加速下行。此外,动力电池当前供过于求的局面也是导致电池价格下跌的重要原因。

截至2023年12月,动力电池报价已经接近了历史最低价,并且未来伴随产能的持续扩张及锂盐等关键金属仍存跌价预期,电芯价格仍有下降空间。

图片来源:SMM

图片来源:SMM

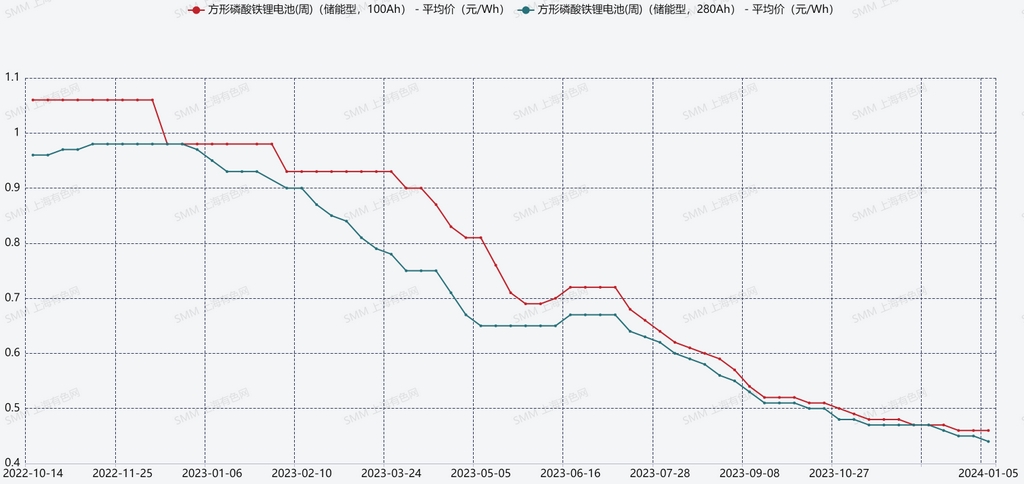

储能电芯在今年也难逃“价格战”的命运。回顾2023年储能电芯价格走势可见,截至到10月底,方形磷酸铁锂储能电芯(280Ah)价格较年初环比下跌48%,方形磷酸铁锂储能电芯(100Ah)价格较年初环比下跌49%。储能系统中,储能电芯为最大成本占比部分。因此,不断下跌的储能电芯也使得储能系统和EPC的价格迎来历史新低。今年9月,2小时磷酸铁锂储能系统价格已跌破1元/Wh,较年初环比下跌34%,2小时EPC均价较年初环比下跌12%。

储能行业高热度下,相关产能快速扩张。从中国市场来看,过去三年中国储能相关企业参与数量迎来爆发式增长。截至2023年9月,储能全产业链相关企业从2021年0.6万家,快速增长到了当前的12.2万家。同时,对全球储能产业链各环节的分布情况看,呈现逐级缩小的变化趋势:

- 第一级是储能电芯环节,中国目前占据了全球的80%。目前储能领域应用最大的磷酸铁锂电池,基本全部来自于中国市场的供给。

- 第二级为是集成环节的全球储能分布,集成环节中国产能占据了全球的66%。同时,北美和欧洲也分别贡献了19%和14%的集成产能占比。

但在需求环节,中国在各个环节都贡献了最大的产能,但是从全球需求来看,需求占比只占到了37%。剩下的北美和欧洲需求合计占比超过了50%。因此,随储能各环节产能持续释放,行业内卷将加剧,价格战恐仍继续。

图片来源:SMM

SMM新能源研究团队

王聪 021-51666838

张玲颖 021-51666775

马睿 021-51595780

杨玥 021-51666856

袁野 021-51595792

冯棣生 021-51666714

徐颖 021-51666707

吕彦霖 021-20707875

柳育君 021-20707895

于小丹021-20707870

孙贤珏 021-51666757

周致丞021-51666711