在SMM举办的2023SMM国际光伏产业峰会-异质结、钙钛矿与叠层电池论坛上,SMM光伏分析师毛婷婷围绕“Topcon& HJT电池扩产、成本及溢价” 展开了分析。她表示,当前全产业链过剩风险较大,24.4%转换效率以下(对应580W以下组件产品)的Topcon电池/组件已无溢价优势;后续市场分层明显,更高功率N型组件产品(电池转换效率达25-26%%以上)在与终端价格博弈中能有溢价优势,但伴随高效率、高功率的组件产品快速投放市场,溢价也会快速被抹平,终端受益最大化。

Topcon、HJT电池扩产进度

2023年光伏电池产能将扩产至1000GW左右 N型市占率预计或突破30%

2023年为光伏电池技术切换期,资本涌入助推高速扩产,而需求增长周期相对更长,未来三年电池扩产放缓。

SMM预计2023年光伏电池产能或将扩产至1000GW左右。不同电池的市场占有率方面,预计后续在当前还占据主流的P-PERC电池占比将持续被压缩,2023年N-Topcon以及N-HJT电池市占率将突破30%。

Topcon国内企业布局跟踪 全国148+基地,规划产能达1400GW左右

据SMM调研了解到,当前全国范围内已经拥有超148家Topcon基地,规划产能高达1400GW左右,赛道不可谓不火热。

Topcon今年年底可落地有效产能近400GW Q4过剩明显

据SMM调研,Topcon电池批量投放市场集中在9-11月份,预计今年可落地的有效产能近400GW。

2023年下半年电池片产量增长引擎为Topcon,第四季度开始产能利用率下降,市场过剩情况明显。

2023年9月Topcon基地

据SMM了解,当前已购置Topcon电池生产设备的企业达45家以上,涉及项目基地达55个以上,产能达300GW以上;

9月量产Topcon电池的企业仅有25家。限制投产进度的因素主要有以下几个方面:

①厂房建设工程节点滞后,拖慢了规划进度;

②电池厂投资资金未按时到位,设备购置缺乏资金,设备提货进度放缓;

③7-9月为电池设备集中交付期,设备厂商交付节奏不一致,部分设备出现延期交付;

④部分配件如石英器材等产能紧张,无法满足按期交付需求,影响电池厂的设备调试及量产进度;⑤Topcon电池生产调试难度较大,良率控制、效率提升都极具挑战性,电池厂在厂设备开线率较低等等。

今年HJT电池规划产能较年初增长163%

国内规划布局HJT电池生产线的公司有46家左右,项目基地达59个以上。

国内HJT电池规划产能达到308GW以上,相较年初规划规模增长了163%。

产能规划最大的公司为华晟,其次东方日升。未来预计多家龙头公司将进入HJT电池扩产大军。

规划HJT电池10GW以上的有12家。单独上电池的少,一般电池/组件一体化。

购买整线设备成为趋势,规划产能一般3年左右落地,第一期大部分从600MW开始整线试验。

HJT电池设备进场进度跟踪——2023年底有望突破66GW

据SMM调研,当前HJT名义产能41.75GW,此数据包含已进场调试中的、试验线等。当前,今年设备待进场的产线产能约有25.90GW。

截止到2023年底,国内HJT名义产能预计可达到60GW左右。

限制HJT量产加速的主要方面:

国内可量产HJT核心设备及整线设备的企业仅4家公司,而今年HJT设备订单提升明显,HJT设备产能较为紧张,当前整线交付期大约6月左右。

行业扩产过猛,对工艺要求、成本控制提出了更严格的要求。而部分设备及工艺新技术的使用尚未得到时间的验证,在设备调试中需要磨合的时间较长。

国内核心技术人员非常紧缺。

电池成本拆解

Topcon成本结构拆分 当前topcon182单瓦成本0.687元/W

据SMM分析,Topcon电池生产成本项中硅片占比接近67%,当前量产硅片厚度为130μm,后续Topcon用硅片预期降至120μm以下,进一步压缩硅成本;

Topcon用银浆当前正银耗量50-55mg/片,背银耗量55-60mg/片,单片银浆耗量120mg,部分厂家已低于110mg/片;

后续0BB导入后单片银耗降量继续下降,且在金属化技术下,银浆成本将进一步降低。

HJT电池降本路线清晰 降本空间巨大

在HJT 电池成本构成中,硅片成本占比在53%左右,浆料在成本中占比在25%左右。

N型电池成本上高于P型,主要源于纯度更高的硅料、银浆用量、设备折旧;银浆和设备可通过工艺改进和设备等国产化降本;硅料成本由于N型更薄,所以单瓦耗硅可以弥补高纯硅料价差。

Tocpon电池溢价分析

N型电池组件功率高 摊薄LCOE

光伏电站的成本

据CPIA数据,2022 年,我国地面光伏系统的初始全投资成本为4.13 元/W 左右,其中组件约占投资成本的47.09%,预计2023 年,随着产业链各环节新建产能的逐步释放,组件效率稳步提升,整体系统造价将显著降低,光伏系统初始全投资成本可下降至3.79 元/W。【据SMM调研,今年项目实证案例光伏系统初始全投资成本仍在4元/W以上,随着高功率组件批量应用于市场,初始投资成本将加速下降】

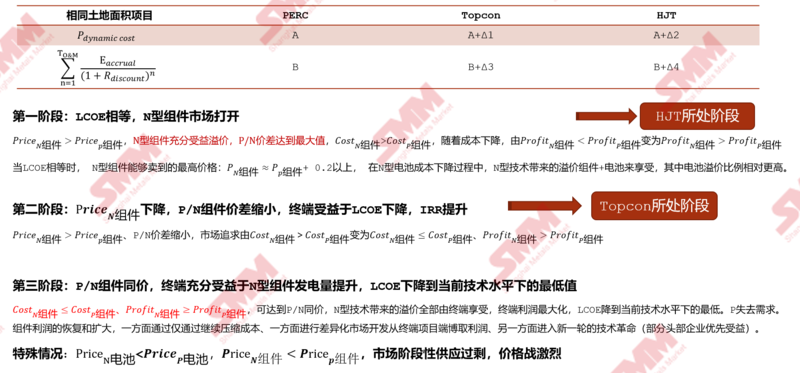

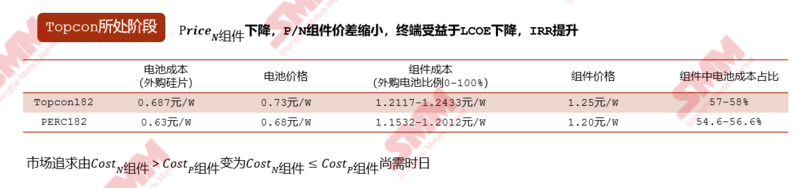

N型技术溢价利润向终端转移 电池组件享受的溢价会快速被压缩

P/N价差缩小 终端充分受益

据SMM调研显示,进入2023年以来,P/N电池价差逐步缩小,预计终端将充分受益。

当前市场主流效率Topcon电池暂无溢价空间 后续效率提升溢价凸显

总结:Tocpon电池当前无溢价优势,但高转换效率的电池快速投放市场会有短期阶段性的溢价空间 。

1. 当前全产业链过剩风险较大,24.4%转换效率以下(对应580W以下组件产品)的Topcon电池/组件已无溢价优势;

2. 后续市场分层明显,更高功率N型组件产品(电池转换效率达25-26%%以上)在与终端价格博弈中能有溢价优势,但伴随高效率、高功率的组件产品快速投放市场,溢价也会快速被抹平,终端受益最大化。