此前内外铅价双双上行,且沪铅走强强于外盘,不断刷新多年高位,持仓量也从前期的10万手左右水平快速攀升至20万手附近,不禁让人感慨沉寂已久的品种终于迎来春天。然而高处不胜寒,高价背景下产业链上下游跟随调整,难以支撑铅价在快速拉升后继续走高,目前沪铅连续两日回落。不过今日沪铅加权持仓量基本持平于昨日,并未进一步下降,期价也仍然徘徊在高位区间。前期推动铅价上行的动力都有哪些?目前铅市供需面发生了什么样的变化?

废电瓶供应紧张 价格明显攀升

目前不管是国内再生铅的生产还是原生铅的生产都需要用到废电池,且产业链不断推进一体化进程,铅蓄电池的生产者需通过自建或者委托的方式建立与产品销售渠道相匹配的废旧产品回收体系,使得废电池实现有效的回收利用。不过最近几年国内环保要求趋严,铅蓄电池生产企业生产成本上行,大型电池企业规模有所扩大,而小型企业多出现了停产倒闭的局面,国内能够正常生产的铅酸蓄电池企业数量已经明显下降。叠加锂电池等替代,国内铅酸蓄电池产量温和增长,使得电池报废量增幅也较为有限。

国内铅库存不高 多头情绪浓厚

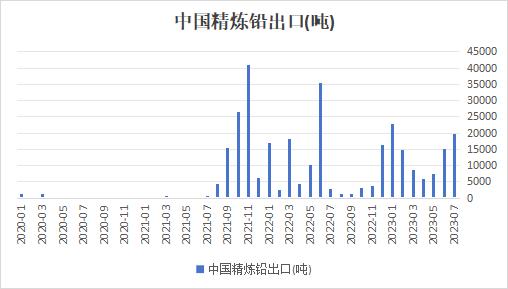

尽管6、7月份国内需求平淡,不过精炼铅出口连连增加,6月份出口量在1.5万吨附近,7月份出口量增至1.96万吨,出口的增加助力国内精炼铅社会库存自6月中旬附近持续回落, 库存的去化持续到了7月初,市场认为8月份精炼铅仍将有1w吨以上的出口量。

6月下旬伴随着沪铅的反弹,沪铅加权持仓已经有所攀升,7月份铅价继续上行,持仓量升至15万手之上,8月下旬则逼近20万手,9月1日沪铅继续增仓上行,期价创下多年高位,持仓量更是增至21.2万手的高位,暗示资金博弈不断加剧。目前铅价高位回落,不过持仓量仍然在近20万手附近。