一方面,低库存格局限制价格下方空间;另一方面,冶炼厂原料充裕叠加盈利丰厚,供应增加预期强烈。低库存现实与供应增加预期拉锯,中短期内锌价以振荡为主,跨期层面关注正套机会。

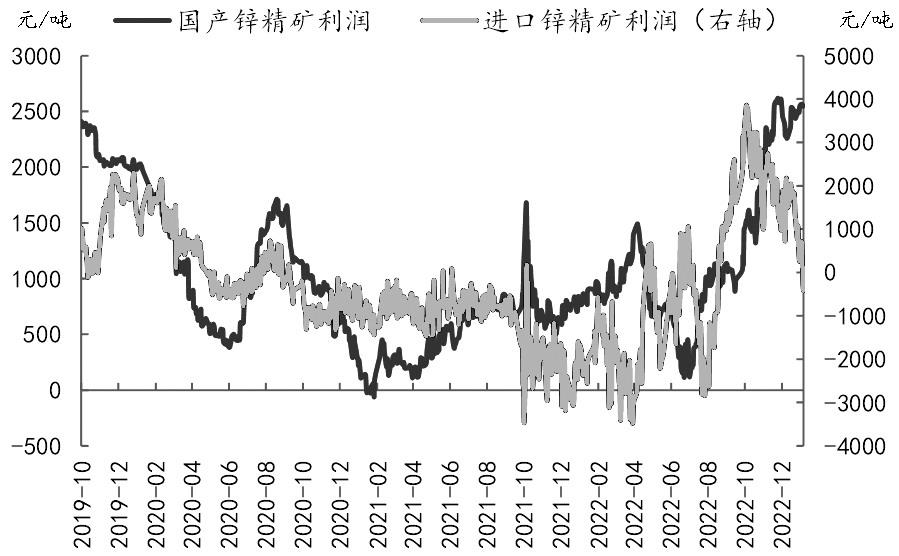

冶炼厂原料充裕叠加盈利丰厚,供应增加预期强烈。自2022年三季度沪伦比值回升以来,锌一举扭转此前的低进口局面,加上欧洲炼厂减停产造成海外“锭紧矿松”局面,锌元素大部分以矿的形式流入国内。除沪伦比值上移之外,不断上行的进口矿TC亦为炼厂注入可观利润,因此锌精矿进口量攀升至历史同期高位,锌矿港口库存充裕。同时,国内锌精矿产出边际恢复,叠加进口矿对市场的挤占,驱动国产矿加工费上调。根据匡算,冶炼厂使用国产矿和进口矿的净冶炼利润均曾增厚至2000元/吨一线,生产端积极性得到刺激,春节假期间亦有炼厂以高产能利用率运行,因此供应压力始终悬于市场上方。

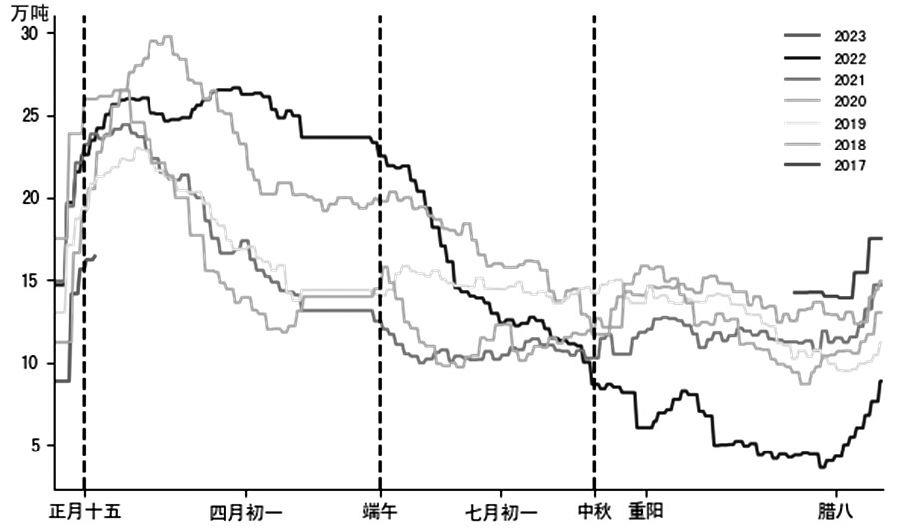

基本面仍保持低库存格局,限制价格下方空间。2022年以低库存收尾,年末国内库存水平较近年的次低点,即2018年年末库存水平相差近5万吨。因此,即使经历了春节期间的累库,社库依然处在历史同期的较低水平。前期锌价重心下移,下游企业逢低补库的意愿浓厚,导致库存出现拐点的时间对比农历季节性偏早。海外方面,在欧洲产量大幅萎缩的影响下,LME库存亦见底。欧美制造业PMI的回升凸显海外经济韧性仍存,因而累库格局能否开启仍需聚焦供应侧。近期欧洲能源价格尚在波动区间,暂未释出趋势性下跌信号,短期内欧洲产能全面恢复带来大幅供应增量的概率或较小,预计海外的库存状态仍能够构成托底。

低库存现实与供应增加预期拉锯,中短期内锌价以振荡为主,跨期层面关注正套机会。春节后下游镀锌等板块的回暖节奏及订单情况相比往年处于中性水平,开工率逐步回升后,将迎来“金三银四”消费旺季。叠加此前国内利好政策密集落地,1月信贷强势或为经济增长注入动能。因此,终端消费及下游需求空间有望呈现边际增长的趋势,需求韧性有望在锌价下跌后增强下游买兴,在价格下方形成支撑。不过,冶炼厂在利润驱动下增产意愿强烈,供应增量逐步兑现的预期大概率压制上方空间。在供需双增格局下,锌价将以振荡整理为主,建议以区间操作思路对待。同时,中短期内低库存状态对近端合约的支撑较强,消费旺季阶段期限结构有转为back并有扩大的可能性,有利于跨期正套头寸获利。

图为当前锌锭社库仍然处于同期低位

此外,风险点同样值得跟踪。冶炼端高利润格局持续时间较长,然而此前受环保、限电等因素掣肘,锌锭产量增量并不显著,可关注云南等地电力问题是否对冶炼厂存在干扰预期。警惕需求复苏不及预期,若库存变化转向迅速累积至高位,锌价无疑将承压。