资本的热捧,加之国产替代的持续加码,让当前国内的射频芯片赛道显得分外拥挤。几近上百家的射频芯片公司,都在疯狂抢夺极为有限的终端品牌资源,就是为了在有限的时间之内,尽快导入大客户的供应链,为自己争取到些许的缓冲时间。

可市场局势往往瞬息万变,一众资本的助推下,射频芯片产业已逐步从幕后走上台前,整个市场也悄然开启了一场没有硝烟的战争,价格战、洗牌、库存积压等各类问题逐步显现。包括已上市的头部公司在内,各家企业都在通过疯狂烧钱来补充弹药,妄图在有限的时间之内,将竞争对手彻底扼杀至摇篮之中。

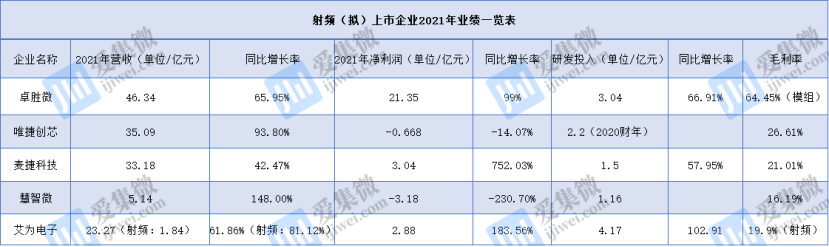

这也直接或间接推动当前国内的射频芯片行业毛利普遍走低,目前除了行业龙头卓胜微毛利率均值高达50%以上外,其他公司的毛利率普遍不高,甚至达到30%以上的企业都屈指可数,射频芯片行业毛利率似乎低的可怜。

数据源:企业公开财报、招股书

更有射频芯片从业者对笔者坦言:“现在PA芯片行业的整体毛利率已经步入个位数,各家基本都是亏本出货,而头部厂商就是想制造这种效应,从而加速整个市场的洗牌。”

因此,当下射频芯片企业若想真正从枪林弹雨中存活下来,拼的不仅仅是背后的资本,更是整个技术、产品线以及市场布局的综合竞争力。

尤其是对于身处射频芯片赛道,但产品线单一(比如专注滤波器或者开关)、客户资源不足的小企业来说,后续随着市场竞争的持续加剧,若不能与更有实力的射频芯片公司实现绑定或深度合作,通过结盟的模式寻求再发展,最终极有可能会面临被市场淘汰的终局。

供需矛盾凸显,射频芯片赛道集体“内卷”

与很多细分型芯片行业类似,射频芯片赛道由于主要绑定智能手机为主的消费电子市场,其行情也极易受到智能手机等终端市场变化的波及。

手机终端市场表现不佳已人尽皆知,今年3月份,天风证券郭明錤就曾发布消息称,中国各大安卓手机品牌2022年迄今已削减约1.7亿部订单(占2022年原本在全球出货计划的20%)。且由于消费者信心低迷,未来几个月订单可能会继续减少。

到了5月份,不利行情再度蔓延,据日经亚洲5月18日报道,中国三大手机品牌厂小米、OPPO、vivo已通知供应商,未来几季将砍单约二成。日经也引述了未具名消息来源指出,小米通知供应链,将把今年全年原定2亿支销售目标,调降为1.6亿支到1.8亿支,OPPO、vivo本季和下季也传出砍单约两成,以消化目前累计的过多库存。

由此可见,对目前各大手机终端品牌来说,“去库存”成了当下最大的痛点。这也引发了处于手机核心供应链端,当前本就杀价严重的射频芯片赛道集体陷入“没有最卷,只有更卷”的状态。

为了推升出货、抢占市场,降价成了射频芯片企业互相内卷的最直接手段。

迦美信芯通讯技术有限公司董事长兼CTO倪文海对笔者透露:“当前国内手机市场疲软,国内的射频公司去年囤积了很多库存,今年都在全力销库存导致相关产品价格进一步大幅下调。目前了解到有些公司已经是在低于成本价20%甚至50%的价格在促销产品,今年会加速射频前端企业的分化。能够活下来,继续能够融到资金或者盈利的,是一件很不容易的事情。当然这也是符合正常的行业竞争规律。大浪淘沙,所以不少企业会很痛苦。即使上市的射频前端企业,日子也不好过,会被拖后腿,甚至有被拉下水的可能。”

这种窘境背后,也不乏资本过热和炒作的推波助澜,北京昂瑞微电子技术股份有限公司高级副总裁赖亚明表示:“射频行业其实是备受看好的,加上中美关系恶化之后,射频行业就成了一个很迫切需要国产替代的领域,从而导致很多公司和资本涌入。有了资本的支撑,就自然演变到价格战。”可以看到,在国内的射频芯片领域的领先公司,要么就是已经上市,没上市的企业大都也融到了足够的资金,在当前弹药都很充足的情况下,各家都能够打得起价格战。

不过,这种模式也非长久之计,最终损害的将是各家射频芯片公司的根本利益,倪文海认为:“价格战是投资过热和去年过高市场预估而导致大量的备货和存货的一种短暂的怪象,不可能持久,而且也不是一个公司能够永续经营的方法,最终只能损伤公司长期的竞争力。”

针对存货问题,倪文海表示:“迦美的库存问题总体不大,更多的是长远的备货准备。我们去年和今年都赢得了很多新的品牌大客户,重要的ODM和模块客户。他们的体量都比较大,未来潜在需求量也很多,我们的库存是为这些客户的上量做充足准备的。目前备货主要针对的是5G Switch,Antenna tuner等产品,这些产品也是未来的增量部分。”

射频芯片模组化加剧,一场“你死我活”的血拼

毋庸置疑,内卷式的价格战,对于当前的国内的射频芯片行业来说无疑只是前哨。随着射频前端模组化愈演愈烈,未来各家企业之间势必会继续擦枪走火,甚至开启一场“你死我活”的血拼。

当下,越来越多国内的射频芯片企业正尝试将PA、滤波器、LNA、Switch等能力集于一身,未来各家企业之间的竞争将逐渐从专注细分赛道互不干扰,走向互相争抢有限的模组化市场空间,产品线竞争也将愈发常态化,擦枪走火在所难免。

以当下最火的5G射频芯片为例,赖亚明告诉笔者:“5G这块基本上都已经模组化了,只是现在还是小模组,分频段。未来模组化会持续深入,从原来的Phase 5N到现在的Phase 7 LE,模组化已经越来越明显,一大堆器件组合在一起,愈发复杂化,对于国产厂商来说如果在某些器件上能力比较弱的话,模组化就会是很大的制约。”

毕竟,从国内的射频芯片赛道的整体特征来看,厂商在射频器件方面各有短板,待模组化之后,就要求企业具备从滤波器、开关LNA、PA等各细分领域的技术研发能力,这对人才构成的全面有很高的要求。如今,国内企业大都在陆续补齐上述短板,尽管这还需要时间。

昂瑞微的目标也是希望能够将所有器件的自主能力集于一身,赖亚明表示:“过去我们的主力是以PA为主,现在像LNA和开关也越来越多的在做,因为以前我们就有这个能力。而且,从去年开始,我们也在滤波器上开始布局,目前基本上所有的器件都有布局。”

不过,这种路径也有自身的难处,倪文海表示:“这一路径门槛比较高,难度也比较大,资源要求也非常多,进程会很慢。相比之下,另一条路线是成为模组所需的器件供应商,和各种工艺厂家、封测厂家多家公司分工,每家公司把各自的细分领域的产品都做到非常极致,超过国际水平,通过合作的形式把整个模组做到国际水平,成本有优势,进而不断切分到市场份额,最终做到国产完全替代。”

当然,这条路线更加适合当前国内的射频芯片行业的现状,相比第一条路线来说,第二条路径可以集中现有资源,快速发展,抢占市场。但这一路径也更加考验人性,如何做好各家的权益分配,相互的信任是关键。过去,各家都是专注做细分领域的公司,都有强烈的危机感和饥饿感,使得这些公司也愿意互相合作,这是第二条路径的公司具备成功的条件。

但显然,商业战争往往不讲人情味,尤其是当下已经彻底陷入囚徒困境的国产射频芯片行业。比如从射频开关起步的卓胜微,已经逐步从进入滤波器,到最后实现了PA模组化,一跃成为国内的射频前端芯片布局最完整的公司。

后来者无论是唯捷创芯亦或是其他国产PA、滤波器企业,有了卓胜微这个标杆,加上射频前端模组化大势所趋,开辟其他产品线补足自身的模组化能力已成共识,未来各家只会更大力度推进射频芯片模组化大势,一场依托于技术能力、资金盘以及市场化综合实力的行业“洗牌战”正加速到来。