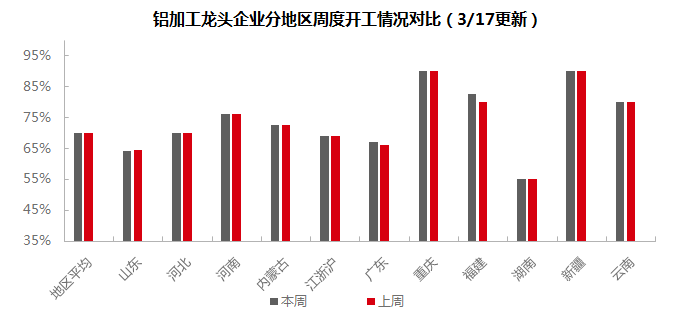

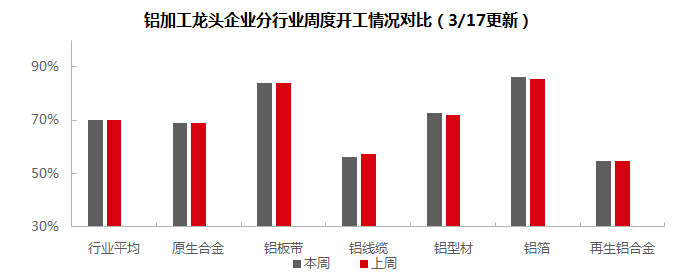

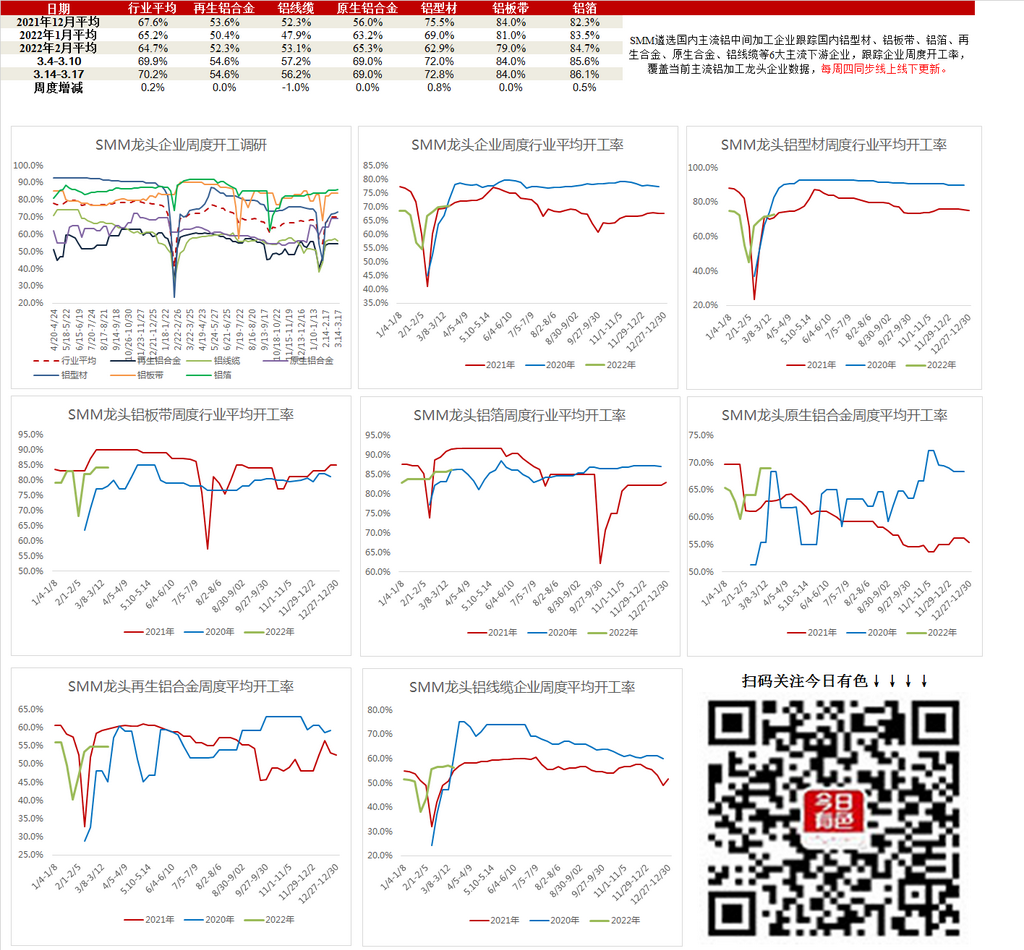

SMM2022年3月17日讯:本周铝下游龙头加工企业开工率环比增长0.2%至70.2%。分版块来看,本周铝箔、铝型材开工小幅抬升,主因传统旺季下企业订单好转,带动龙头企业开工率增长。铝线缆龙头企业开工率则下降1%,主因样本某企业所在地疫情较重,开工率小幅下调。分地区看,本周疫情相对严重的山东地区铝加工企业开工率小幅下滑,福建、广东地区企业开工率有所增长,其余持稳。短期需继续关注疫情对铝加工企业运输、生产影响。

具体分产品类型来看:

原生铝合金:本周原生铝合金龙头企业开工率仍为69%,本周多地疫情反复,虽对各大合金企业运输带来一定冲击,但未影响其生产。本周汽车板块消费仍相对低迷,加之市场看空情绪较强,备货并不积极。合金厂出货压力未见减轻,无意扩大运行产能。预计短期龙头原生铝合金企业开工率将持稳为主,难有明显涨跌。

铝板带:本周铝板带龙头企业开工率稳于84%。本周疫情影响扩大冲击运输,个别铝板带企业反馈原材料供应受阻被迫减产,样本企业仍可正常生产。疫情影响下,少量下游企业急于备货加大采购力度,但更多下游企业能够克服运输方面困难,仍以按需采购为主。短期各龙头铝板带企业预计可维持高开工率,但若疫情持续发酵,行业整体开工率恐将进一步下滑。

铝线缆:本周国内铝线缆龙头企业开工率环比上周下降1%至56.2%,周内国内多提突发疫情,山东地区多地交通封锁,周内山东区域内的线缆样本企业开工有所下降,企业原料及成品运输受阻。其他地区铝线缆企业开工维持暂稳状态,无锡地区企业运输也出现效率下降的情况,目前企业原料库存尚可支撑正常生产,但企业的成品发货也受阻,企业成品库存增加,资金压力较大,若运输长期得不到改善,企业开工也会出现下滑的情况。短期来看,国内疫情冲击线缆企业的开工,后续还需持续关注运输的恢复情况。

铝型材:本周铝型材规模企业开工率微幅上升0.8个百分点。主因本周铝锭均价相对较低,部分下游选择备库,订单相对不错。但对于需求并不旺盛的终端行业,原材料成本压力较大,下单尤为谨慎,仍是刚需采买为主。故型材企业开工水平较往常还是较低,尤其是建筑型材还未完全恢复。本周工业型材企业需求仍然相对旺盛。随着传统旺季的到来,预计下周型材企业开工率或许继续有所上升。

铝箔:本周铝箔龙头企业开工率上升0.5个百分点至86.1%。主因传统旺季下,家用箔等食品包装铝箔产品订单爆满,带动相关铝箔企业开工率稳步攀升。本周铝箔重地上海、江苏等地疫情反复,当地龙头铝箔企业运输成本明显上升,但开工率并未下调。目前食品包装箔、空调箔等占比较大的铝箔产品逐渐进入旺季订单增多,铝箔龙头企业开工率较为乐观,但需继续密切关注华东市场疫情最新进展,警惕疫情影响当地企业生产。

再生铝合金:本周再生铝龙头企业开工持稳于54.6%。本周铝价围绕22000元/吨附近震荡,再生铝价环比上周小幅下跌100元/吨,仍处相对高位,下游采购热情不高。另外近期各地疫情扩散,江苏、广东、山东等再生铝厂集中的地区原料及产品运输受阻,导致企业原材料采购困难、成交量明显下降,企业成品库存开始累积。但目前对企业生产影响不大,开工率仍持稳为主。但后需关注运输情况,若运输持续受限,再生铝开工率预计将会下降。

数据说明:

SMM自疫情期间,对铝下游加工龙头企业开工情况进行周度跟踪,以便行业了解最新的下游生产开工情况。

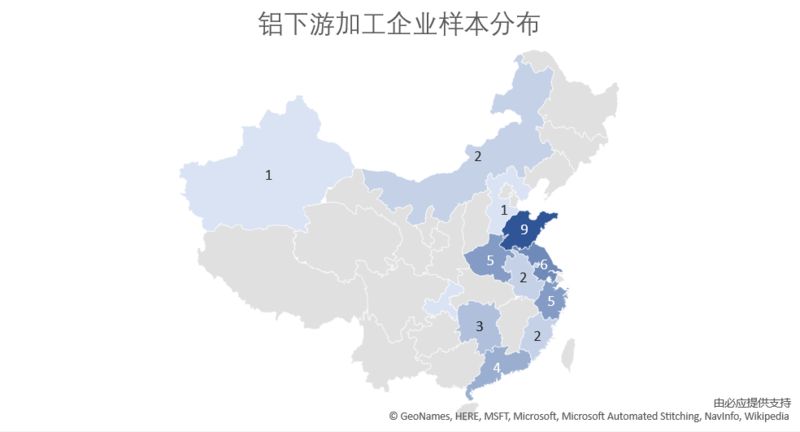

SMM调研样本分布于国内12个省,共计41家企业样本,其具体分布如下:

(SMM铝组)