SMM3月12日讯:今日期铝高开低走,截止日间收盘,沪铝主力合约跌0.26%,报17310元/吨。近期沪铝高位震荡,但下游用户对当前铝价接受度不强。消息面,中国碳市场首个履约周期启动,其将截至12月31日,并涉及到了发电行业的2225家重点排放单位。不过据了解全国碳交易注册登记系统首批开户的2225家企业均为电企,电解铝、钢铁等其他行业企业暂未纳入,市场预期落空盘面回调。

就铝市场需求看,SMM数据统计,2月型材企业开工率大幅下滑17.58个百分点至32.69%。近期铝价走势纠结,震荡不安,SMM调研了部分型材企业供需两方情况,了解到最近型材企业下游订单不佳,原料采购谨慎,高企的铝价导致下游畏高情绪较重,一定程度上抑制了一部分下游消费。

现货方面,SMM A00(佛山)报价17370元/吨,较SMM A00华东铝价报平。今日期铝价格短暂盘整后表现下跌,市场以贸易商成交为主,下游观望情绪浓厚。

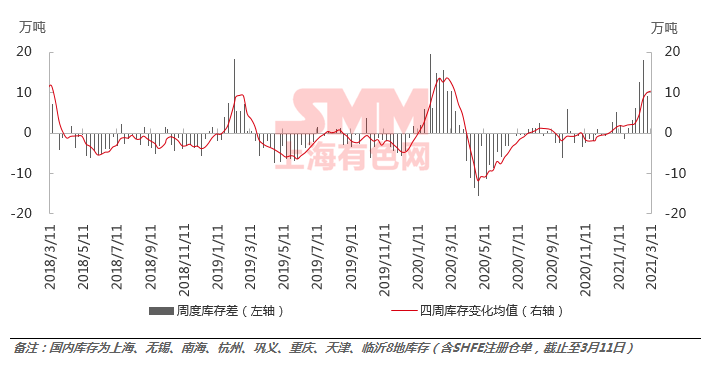

库存方面,11日SMM统计国内电解铝社会库存122.8万吨,周度累库5.5万吨,累库幅度放缓。不过同时LME铝库存大幅增加328,100吨,增幅创下历史纪录,其中巴生仓库增幅达到329,625吨。SMM认为库存暴增主因隐形库存显性化,或令LME铝期货近月略显压力,contango结构扩大。

短期看,期铝价格高位震荡运行中,国内消费地铝锭库存累库速度放缓,下游需求复苏,库存拐点或于本月中下旬出现。国内电解铝价格高企,后期进口窗口打开,警惕后期或有部分原铝流入国内。下游采购按需为主,谨慎追高。

盘面上,“碳中和”概念堪称本周最强主线,电解铝、环保、钢铁等多个细分子行业表现活跃。

天风证券表示,全国性统一的碳市场即将落地,碳交易规模有望进入倍增阶段。此前,碳市场在全国7个试点省市覆盖钢铁、电力等20多个行业,3000家企业,累计成交量超过4亿吨,成交额超过90亿元。而今年全国首批纳入到配额分配方案和重点排放单位名单的发电企业就达到2225家,下一步钢铁、化工、电解铝等行业也将纳入,企业覆盖面更广阔。

光大证券研报指出,在碳达峰、碳中和的大背景下,可再生能源的大力发展离不开大量的储能对于电力系统稳定性的保障。随着海外户用市场需求崛起、碳中和背景下碳成本的内部化,储能的商业模式、经济性已打通,今年储能有望高速发展,长期维度来看电力产业又一万亿市场冉冉升起。

安信证券称,碳中和背景下,内蒙古严控“十四五”能耗,进一步压制区内火电铝产能。电网优惠电价取消,电解铝行业边际成本曲线陡峭化。电解铝行业可能优先纳入全国碳排放交易市场,影响深远。近期我国“2030年碳达峰,2060年碳中和”的承诺目标正在加速贯彻,再叠加2017年电解铝供改的深远影响,电解铝行业正在发生总量和结构的深刻变化。