新一期财联社“C50风向指数”结果显示,市场预计3月贷款投放同比持平,政府债维持放量拉动社融同比多增。其中,市场机构对3月新增人民币贷款的预测中值为3.09万亿元,与去年同期持平;另对3月新增社融的预测中值为5.05万亿元,同比多增0.18万亿元。物价方面,市场料3月CPI同比增速有望回升,PPI降幅或环比持平。从同比读数来看,市场机构对3月CPI同比增速预测中值为-0.1%,对3月PPI同比增速预测中值为-2.2%。

“C50风向指数调查”是由财联社发起,由市场中的各类研究机构参与完成,结果能够较为全面地反映市场机构对于宏观经济走势、货币政策感受以及金融数据的预期。共有近20家机构参与本期调查。

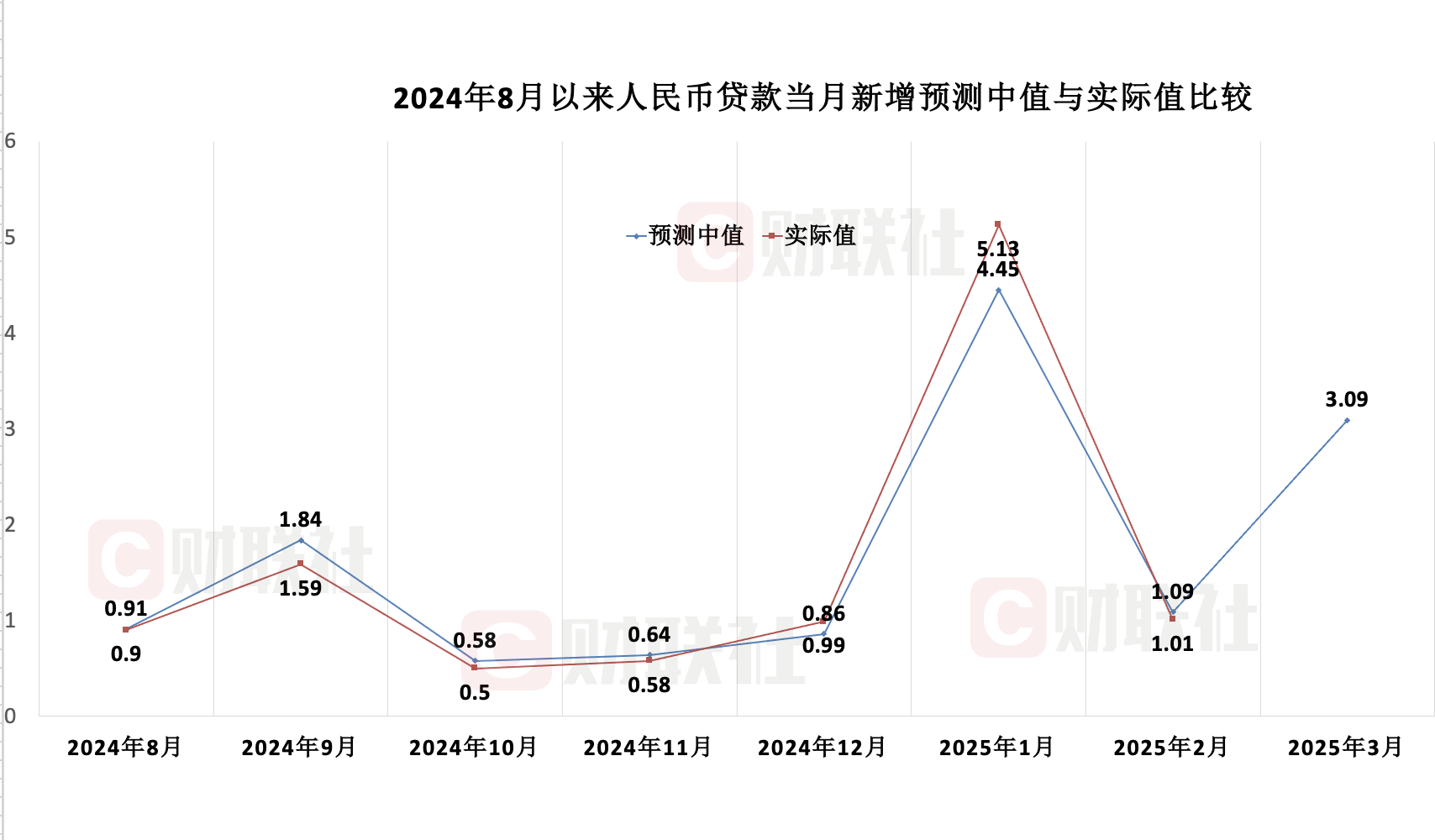

3月新增人民币贷款预测中值为3.09万亿元,与去年同期持平

2月人民币贷款新增1.01万亿元,较上年同期少增4400亿元。

从本期来看,市场参与机构对3月新增人民币贷款的预测中值为3.09万亿元,与去年同期持平,机构预测区间为2.8万亿至3.78万亿元。

对于3月信贷投放情况,多家市场机构预计与去年同期水平接近。

一方面,3月通常是信贷投放大月。华源证券固收首席分析师廖志明表示:“3月下旬,1M转贴现利率显著走高,反映当月信贷投放情况较好。”

兴业银行首席经济学家鲁政委也表示:“从票据利率来看,3月票据利率中枢较2月上行,并且6个月票据利率与6个月同业存单利率利差整体较2月缩窄,反映信贷需求有所回升。居民信贷方面,3月我们估算的一、二手房成交面积同比录得14.4%,继续维持两位数增速,预计居民信贷投放有所改善。”

另一方面,地方化债压力和年初信贷集中投放后的季节性调整,可能对新增贷款形成一定制约。

“从企业贷款来看,2月工业企业资产回报率录得4.2%,仍然处于历史低位,表明企业融资需求仍然较弱。”鲁政委表示。

德邦证券研究所所长、首席经济学家程强分析,化债加力和清偿拖欠企业账款推动下,去年4季度以来地方政府发行了较大规模的特殊再融资债用于置换隐债,置换隐债的资金最终将落在企业,一定程度上缓解了部分企业资金需求,也是去年四季度新增信贷较低的一个原因。

“今年2月,用于置换隐债的特殊再融资债发行较多导致信贷同比少增,而3月发行量边际减少,预计对企业信贷需求的替代作用有所减弱。”程强表示。

政府债或继续支撑3月社融规模同比多增,市场预测中值为5.05万亿元

2月新增社融2.2万亿元,同比多增7374亿元,社融同比增速上升0.2个百分点至8.2%,政府债券融资是其主要支撑。

本期调查显示,市场预计3月政府债维持放量,拉动社融同比多增,市场机构对3月新增社融规模预测中值为5.05万亿元,较2024年同期4.87万亿元多增0.18万亿元,参与机构预测区间为4.2万亿至5.68万亿元。

高频指标显示,3月国债、地方债和政策性银行债合计净发行3.5万亿元,同比多增1.1万亿元,其中受政府债发行前置提振,地方政府债净发行1.3万亿元。

财通证券宏观首席分析师陈兴表示:“3月政府债净融资规模仍在高位,较去年同期继续高出1万亿元,企业债净融资规模较上月降低。整体来看,政府债或继续支撑3月社融规模同比多增。”

“1-2月社融多增、信贷不弱,带来了宽信用的验证,宽信用的目标指向是资本开支和消费扩大。”程强表示,当前经济运行面临增长放缓和结构转型双重压力,在这种局面下宽信用具有必要性,一方面提振企业投资意愿和能力以提高增长动能,另一方面也需要在科技创新、技术升级等方面加大投入,推动结构转型。

从M1、M2来看,多家市场机构预计3月新口径M1增速回升,M2增速相对平稳。

其中,廖志明预计3月新口径M1增速0.5%,环比回升;旧口径M1增速-1.6%,环比略微回升;M2增速7%相对平稳。

“在2025年初稳增长政策延续的背景下,宽松货币政策、内需刺激和基数效应将支撑M2同比增速,但节后现金回笼、外部经济压力以及企业与居民的谨慎行为将对增速形成一定制约。”北京大学国民经济研究中心主任苏剑预计,3月末M2同比增长6.9%,环比回落0.1个百分点。

市场料3月CPI同比增速有望回升,PPI降幅或环比持平

2月CPI同比下降0.7%,为2024年2月以来首次转负,扣除食品和能源价格的核心CPI同比增速下滑0.7个百分点至-0.1%,为2021年2月来首次为负;2月PPI同比下降2.2%,降幅收窄0.1个百分点。

从同比读数来看,市场机构预测3月CPI中值为-0.1%,预测区间为-0.4%至0.2%。值得注意的是,6成机构预测值为负。

对于3月CPI同比增速有望回升,业内人士分析主要受两方面因素影响。

一方面,低基数效应带动CPI同比增速上行。苏剑表示:“一般春节后第一个月居民消费需求收缩,受其影响CPI环比明显下滑,2024年春节在2月,则3月CPI环比存在明显下滑,对本月形成低基数效应。”

多家市场机构预测,3月食品价格环比小幅回落,CPI能源价格分项环比下行。

招商证券宏观张静静团队表示:“受需求减弱以及供给充足影响,3月猪肉价格小幅下滑,同时天气晴好利于储运,导致蔬菜、瓜果类价格下行,预计食品价格继续回落。同时,3月国际原油价格先降后升,国内分别在5日和19日两次下调成品油价格,预计能源价格继续下跌。”

另一方面,有效消费需求相对不足,使得CPI增速持续低位徘徊。

苏剑表示:“尽管在政策推动下居民消费需求正在修复,但当前消费额增速仍位于底部,有效消费需求有待进一步上行。”

数据显示,1-2月社会消费品零售总额同比增长4%,较2024年上涨0.5个百分点,但低于2024年同期1.5个百分点,也是历史同期的低值。“有效需求相对不足,抑制居民消费价格增速上行,使得CPI增速持续低位徘徊。”苏剑分析表示。

PPI方面,参与机构对3月PPI同比预测中值为-2.2%,预测区间为-2.4%至-2.1%。其中,超5成市场机构预测值落在-2.3%。

业内人士分析,由于国内经济结构调整,叠加复杂加剧的国际环境,工业品需求相对不足,使得PPI增速低位徘徊,仍处下行通道。

张静静表示:“高频数据显示,3月中下游生产开工率延续强势表现,但与地产、基建相关的工业用品价格同比继续下滑,叠加3月制造业PMI出厂价格指数再度回落,共同指向当前工业用品的终端消费依然较弱”,其预计PPI同比增速继续承压。

平安证券固收首席分析师刘璐表示:“3月PMI分项中,购进价格指数和出厂价格指数分项环比也均有回落,显示出供过于求的格局仍在延续。”

数据显示,3月PMI采购量指数下行,价格进一步回落,主要原材料购进价格指数和出厂价格指数分别为47.9%和49.8%,分别较上月下降0.6和1个百分点。与PMI价格表现相对应,商务部的生产资料价格指数从上涨0.1%转为下降0.3%,代表性的大宗价格也较为疲软,除水泥价格上涨4.4%、铜价微涨0.1%之外,螺纹钢价下跌2.7%,铁矿石价下跌4.2%,动力煤价下跌7.2%,布油价格下跌3.4%。