矿端供应紧张带来的供求关系的转变使得稀土原材料价格在1月份整体表现偏强,其中,氧化镨钕、氧化镝和氧化铽1月分别上涨了4.27%、3.42%、6.07%,氧化镨钕、氧化镝和氧化铽1月的产量均出现了环比缩减。进入2月以来,矿端供应偏紧的局面尚未缓解,部分市场人士对稀土终端需求增长预期较强,使得稀土价格节后归来涨势明显。

氧化镨钕1月涨幅为4.27% 1月产量环比缩减

轻稀土方面:以氧化镨钕价格走势为例,据SMM报价显示:氧化镨钕1月27日的均价为415000元/吨,2024年12月31日的均价为398000元/吨,其均价1月上涨了17000元/吨,1月月度涨幅为4.27%。进入2月,稀土价格重心继续上移,2月10日,镨钕价格均价升至438500元/吨。

氧化镨钕产量方面:2025年1月国内氧化镨钕产量环比进一步缩减。其中,氧化镨钕主要减量体现在江苏、四川和山东地区。据SMM调研了解,进入1月后,部分地区的原矿分离企业由于原材料短缺或者年末停产检修的问题使得当地的月度产量环比出现了明显下降。其中,因放假出现减停产的企业自2月份春节假期归来后将逐渐恢复正常开工。

氧化镝1月涨3.42% 氧化铽1月涨6.07% 中重稀土氧化物产量环比小幅缩减

中重稀土价格方面,以氧化镝的走势为例,据SMM报价显示:氧化镝1月27日的均价为1665元/千克,2024年12月31日的均价为1610元/千克,其均价1月上涨55元/千克,其1月月度涨幅为3.42%。进入2月,氧化镝价格多上涨,2月10日,其均价为1735元/千克。

以氧化铽的走势为例,据SMM报价显示:氧化铽1月27日的均价5940元/千克,与2024年12月31日的均价为5600元/千克相比,其均价1月上涨340元/千克,其1月月度涨幅为6.07%。进入2月,氧化铽价格重心继续上移,截止到2月10日,其均价为6120元/千克。

中重稀土产量方面,2025年1月,来自原矿分离厂的中重稀土氧化物产量环比出现小幅缩减,但来自废料回收企业的中重稀土氧化物产量环比出现了一定的增长,整体来看其总产量较2024年12月变化不大。据SMM调研了解,由于缅甸矿进口持续未能恢复,国内的离子矿供应量明显紧张。进入1月份后,甚至有部分原矿分离企业因买不到离子矿而出现减停产。

后市:关注“两新”政策扩容带来的消费电子、节能家电等终端需求增长情况

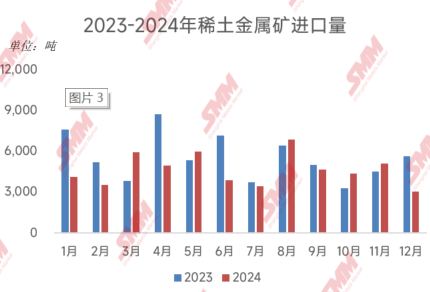

从进口数据来看,2024年稀土进口数据出现下降。据海关数据显示,2024年12月中国稀土金属矿进口量3022.5吨,同比减少46%,环比减少41%。2024年全年累计进口66416吨,同比减少16%。据了解,12月缅甸地区关口虽然已经恢复正常通行,但由于当地要求加征20%的资源税让矿商的成本大幅增加,矿商表示难以接受,因而在12月末缅甸矿进口情况并未如预期般恢复。使得稀土进口数据下降。

据SMM了解,缅甸矿的供应情况一直未能恢复稳定,矿端供应偏紧的局面暂未缓解,叠加市场对政策面带来终端需求增长有较强的预期,使得稀土价格在节后出现了连番上行。不过,在氧化镨钕逼近44万元/吨附近之际,下游“畏高”情绪渐显,市场对高价货源接受程度不高,需警惕部分稀土供应商为了规避风险而低价抛售产品,使得稀土价格短期受抑。不过,考虑到稀土原料供应偏紧的局面尚未缓解,叠加部分市场人士对后市稀土需求增长预期乐观,预计稀土下方空间或有限。后市需关注稀土指标落地情况,老挝等其他国家的稀土进口情况,以及两新”政策扩容带来的消费电子、节能家电等终端需求增长情况。

欲知更多稀土的基本面、政策、技术和终端应用变化等信息,敬请参与2025SMM (第二届)稀土产业论坛。