8月,国内多地持续高温,限电影响部分锌冶炼企业生产,锌产量增幅下调。在锌市供应端炒作增加的背景下,笔者通过走访云南锌冶炼企业,对当地冶炼企业的生产情况和原料供应情况进行调研。

近期,全球最大的锌生产商嘉能可在半年报发布会上警告称,欧洲能源危机对锌供应构成重大危机。此外,荷兰天然气期货交易价格再创历史新高,欧洲炼厂减产风险大增。与此同时,国内多地持续高温,限电影响部分炼厂生产,8月锌产量增幅下调,国内也面临着锌供应减少的压力。

云南部分矿山在寻找新采矿点

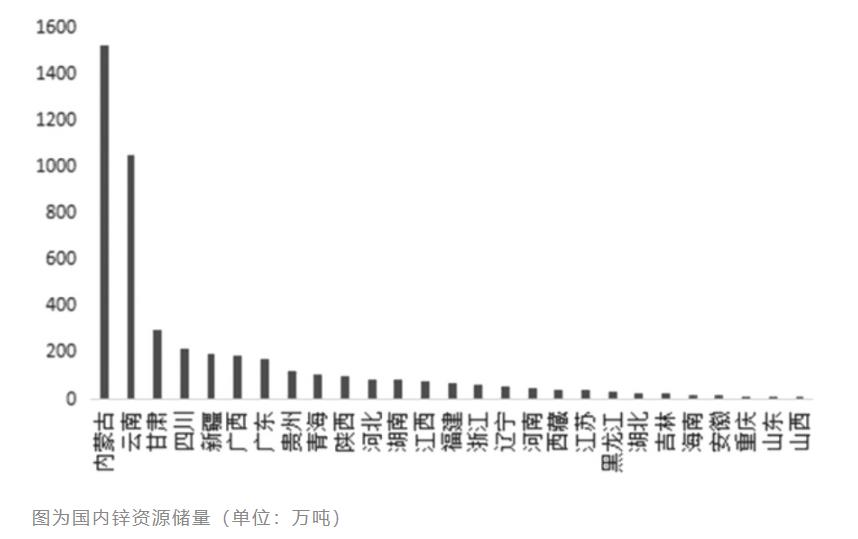

云南锌矿资源丰富,资源储量为1049万吨,占全国的23%,包括会泽铅锌矿、兰坪铅锌矿、毛坪铅锌矿等大型矿,以及个旧、保山、临沧、文山等散点矿。笔者调研了解到,云南地区锌矿开采成本在10000元/吨附近,目前国产锌矿供应不足,加上广西、四川也在当地买矿,导致当地锌矿的粗炼费持续处于低位水平,对进口锌矿补充需求增加。

自疫情发生以来,由于云南边境城市封控,从东南亚进口锌精矿受阻,当地企业主要从防城港提货。7月,进口矿窗口打开,笔者调研的企业均点价部分锌矿,有贸易商已经提前订好货,到冶炼厂冬储前不再大量买货。云南地区因矿山开采品位下降,部分矿山资源枯竭,正在寻找新的采矿点,但目前缺乏进展。因此,未来云南地区锌矿供应难有增量。

云南冶炼厂的开工率维持高位

今年,云南水电供应稳定,无限电情况。笔者调研了解到,当地冶炼厂目前均维持高开工率,并且未来无新增锌冶炼产能。某大型冶炼厂当前维持满产状态,其检修一般在第二季度,时长20天左右,其他时间很少会因为盈利问题而检修。云南国产矿的粗炼费在3500元/吨附近,某炼厂成本高达6500元/吨,加上当前云南地区硫酸价格降至300元/吨,扣除炼厂硫酸成本100元/吨,炼厂生产仍面临亏损压力。因此,当前炼厂倾向于富含金属元素多的锌精矿,通过副产品回收来弥补利润。整体来看,云南地区炼厂当前生产正常,暂无检修计划。

另有贸易商反映,截至8月中旬,8月锌合金销售只有7月的30%。锌合金市场竞争激烈,其定价方式是采取当月发货,价格采用上月均价。某炼厂负责人告诉笔者,由于锌合金不同于锌锭的定价方式且利润薄,无意进行产业链的延伸,而且华东地区某些锌合金下游开工率也不佳,并看淡未来的出口订单。8月疫情导致出口订单交付延迟,当前本是海外圣诞节备库旺季,但华东地区迟迟未出现海外订单,锌合金行业消费弱势明显。不过,也有贸易商表示,热镀锌消费尚可,随着9月工程项目开工率回升,将带动镀锌消费增加。

市场供需不平衡现象有望缓解

据相关机构预计,欧洲电力成本高企将持续到2024年第一季度。目前,欧洲已有94.5万吨锌冶炼产能受到影响。同时,嘉能可在产的共72万吨产线面临亏损压力,后续减产风险较大。在此背景下,海外锌锭供应紧张的趋势难以缓解,而锌价外强内弱的格局将持续,从而使得进口矿窗口难以打开。

从云南地区锌矿和冶炼厂的情况来看,矿端后续仍保持供应紧平衡状态,冶炼厂维持正常生产。不过,由于硫酸以及锌矿粗炼费不佳,冶炼厂也无提产计划,再加上本次高温限产预计影响锌锭1万吨左右的产量,所以国内锌锭供应也偏紧。然而,需求除镀锌消费有回升空间外,压铸锌和氧化锌均难扭转颓势,整体需求仍偏空。

综合以上分析,海外减产压力令海外锌矿持续去库,从而支撑锌价。而国内需求偏弱令国内外锌价比值有下行压力,预计后续锌锭仍有出口机会,从而缓解国内外锌市的供需不平衡。总之,全球锌市处于供需双弱格局,锌价仍将维持区间振荡。