2022年已过半,年初所提及各项大型基建项目撞上国内疫情导致开工率不足,而家电、地产、交通等版块在2022年上半年表现平平,展望下半年,铜消费支撑何寻?

分开看,电力行业:

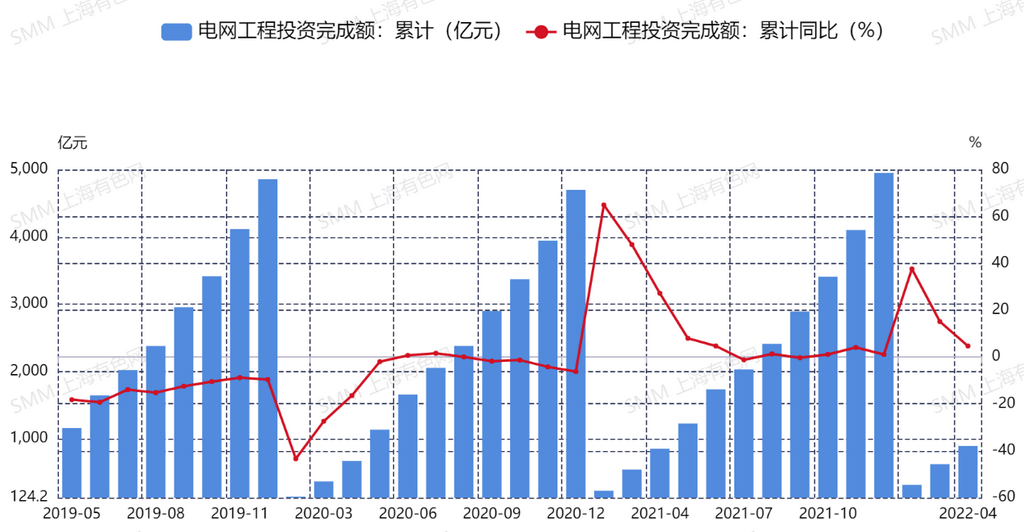

作为传统铜消费电网端口(约占铜消费40%),年初地方基建专向债持续发力下电网投资额增长迅速,据中电联数据显示,1-3月份电网工程投资累计完成额为621亿元,同比增长15.1%,4月份增速放缓至4.7%。据SMM调研,国网部分基建工程于3月下旬陆续开工,但随着全国各地疫情迸发,国网招下单量与框架合同交货量严重不匹配,5月下旬随着疫情好转铜价下挫,各省国网招投标重新活跃,国网配网方才回暖。

从国网招标需求结构上看,多为配电端电气设施及低压电缆,电缆大包中标额为3000万级别,与往年5000万以上大包中标体量存在差距。另有部分终端订单因疫情原因导致交货延后,将于6、7月份陆续生产发运。

从电网投资本身来看,国网称十四五期间将投入约2.23万亿元,南网规划投资6700亿元,平均到每年约有5800亿元,投资的总量水平维持高位,但将有一定约束条件。一是投资方向,国网在传统的基建领域的投资难有大量增长,在新基建领域例如特高压等将会有所增长,涉及耗铜量将会有所减少;二是原材料价格上涨带来的单耗压力以及原材料价格居于高位订单后延,落实晚等问题。多数企业对于疫情过后电网订单增长预期不及往年。

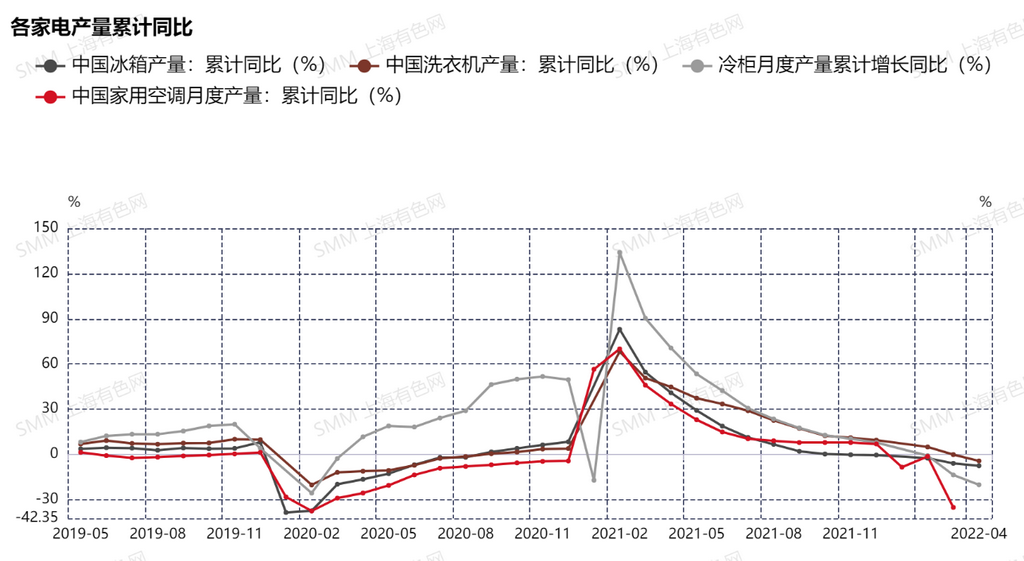

家电行业:进入2022年内需外供同步走弱,各家电产量累计同比呈负增长,其中空调行业下滑幅度最大,累计同比录得-31.9%。某大型空调生产企业表示,2022年1-5月份出口订单下滑30%。另外,2022年以来东南亚国家陆续放宽入境限制,产能不断恢复,广东部分终端订单向东南亚国家外流。

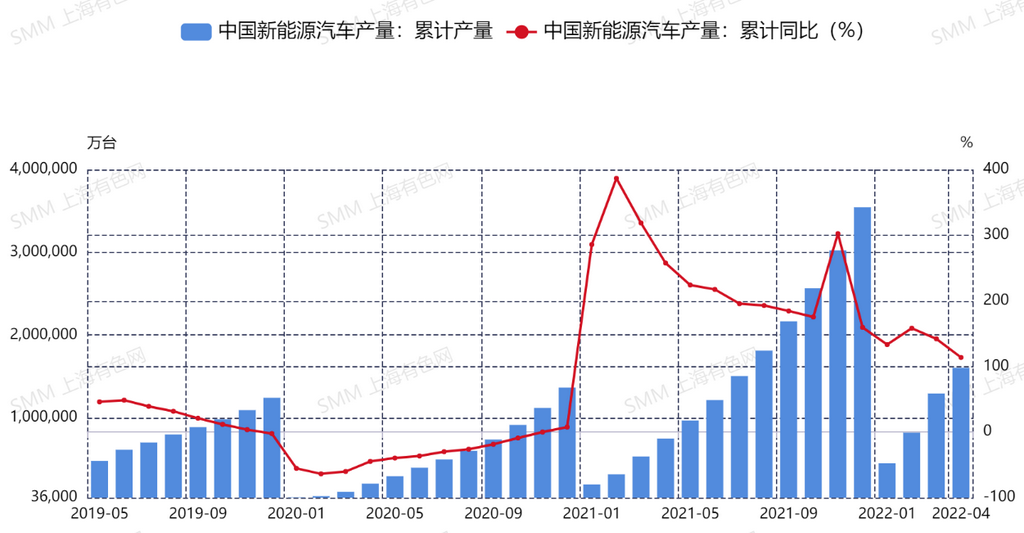

交通行业:受疫情影响,4月汽车产销同环比大幅下滑,但新能源汽车产量同比仍增长43.9%。进入5月以来,新能源板块在资本市场正逐步“回暖”,影响到生产与终端销售的疫情拐点已来临,上海汽车产业链和整车厂启动复工复产,预计5月末有望恢复到往期水平。另一方面,影响动力电池企业和主机厂的动力电池原材料价格已开始回落,预计下半年供需关系将得到较好扭转,新能源汽车行业已迎来转折点。

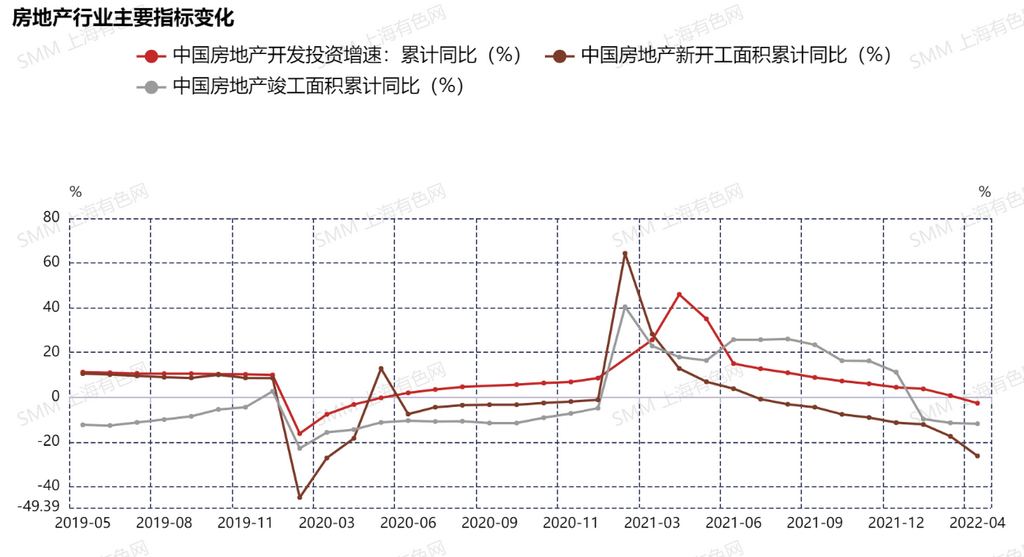

房地产行业:地产行业已是“老生常谈”,相关指标景气度不佳。近来国家出台了多项利好地产行业政策,但仍很难传导至消费层面。据SMM调研,今年多数开发商拿地不足,加上回款艰难,开发商开工意愿低,不愿使更多资金沉淀在项目里,新开工面积持续低迷,对铜消费支撑持续走弱,2022年多数线缆企业因地产低迷下调产量年增长预期。

电子行业:随着疫情好转,电子行业芯片短缺对生产的阻碍将减弱,虽终端消费类电子需求疲软,但新能源汽车电子及5G方面的订单仍可期。整体来看,国内电子行业发展将继续受益于进口替代及内需释放。

综合来看,前期国内疫情抑制工业生产已不是主流,随着疫情好转终端多数行业边际改善,但仍难迎来爆发式增长。新能源汽车、电子及通信设备制造业;以及单晶硅、多晶硅、光伏电池等一些列光伏产品继续保持高速增长态势,此类新产业新动能的经济韧性较强且后续仍将保持增长势头,而传统铜终端消费则面临内需驱动力不足出口增速放缓的困境,难见大幅增长。