SMM 5月20日讯:在由上海有色网信息科技股份有限公司主办的2021第六届中国国际镍钴锂高峰论坛上,孚能科技(赣州)股份有限公司郑淘元代其公司市场及产品方案部总监黄云详细阐述了动力电池的产业发展以及供应链协同的话题。他表示,如今发展新能源已经成为全球共识,未来新能源市场将进入快速发展的黄金时期,随着电动汽车市场化、单车电量的增长,全球动力电池需求将迅速增大,2025年动力电池装机量有望超越1000GWh,2030年有望超过3000GWh。

发展新能源已成为全球共识

承诺碳中和:进入2021年,全球已经有包括中国、欧盟、美国以及芬兰等在内的147个国家签署《巴黎气候协定》,承诺在未来实现碳中和;

禁售燃油车:布局可再生能源替代化石燃料,瑞典、法国、德国多国均提出禁售燃油乘用车计划:

政策驱动新能源汽车:各国通过政策和补贴,加速新能源汽车及充电基础设施发展:截止如今,中国、美国和欧洲等地区,均出台相应碳排放法规,强制要求车企生产新能源汽车,以满足相应要求,其中,中国已对新能源汽车产业补贴近10年,欧洲等地区也跟进补贴政策,驱动新能源市场快速发展。

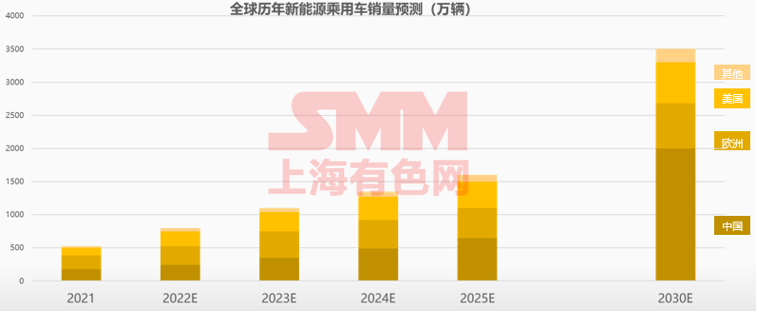

在全球政策环境利好背景下,全球新能源乘用车市场快速增长,2025年有望达到1600万辆,2030年有望冲击3500万辆。

具体来看,2021年中国主要企业集团BEV产量预测将达180万辆,欧洲2021年市场规模预测210万辆;而美国则预测2021年市场规模达110万辆。

未来发展趋势

新能源市场进入快速发展期:

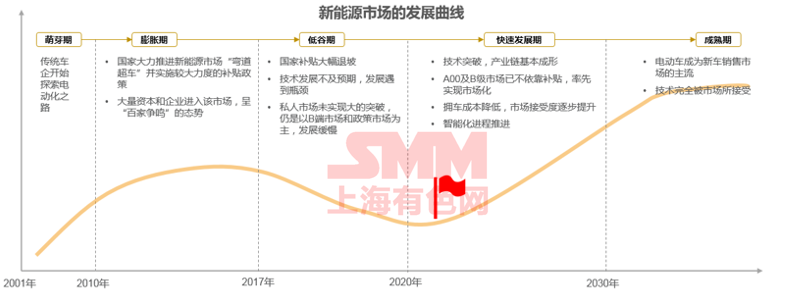

新能源市场已经历了百花齐放的“膨胀期”和补贴退坡、市场停滞、新势力企业批量性破产的“低谷期”,将进入快速发展的“黄金时期”。

2021年是市场爆发元年:

政策端:2021年中美欧普遍在政策端发力

•欧洲从2020年开始执行碳排放政策,直接推进市场增长超过100%,2021年政策将继续加严。

•中国双积分政策实施多年但从未真正考核,由于疫情原因,原计划2020年执行的考核已推迟到2021年。

•美国随着拜登上台后已重返《巴黎协定》,预计碳排等政策会加严。

供给端:2021年陆续推出纯电平台及相应车型等。

•传统豪强如大众、奔驰、吉利,推出相应的MEB/EVA/SEA浩瀚等平台,并陆续量产高竞争力产品。

•科技新锐如特斯拉、蔚来、小鹏、理想等,陆续推出更多智能化产品。如新上市的Model Y、小鹏P7等将会在2021年全面上量。

需求端:部分市场在不依赖补贴的情况下,已开始逐渐市场化。

•A00级低端代步市场:该市场典型产品为宏光MINI,在没有补贴的情况下,已成为中国地区电动车销冠,上市200天销量突破20万。

•B级以上高端市场:该市场典型产品为Model3和比亚迪汉,此类产品以智能化等卖点获取消费者青睐。

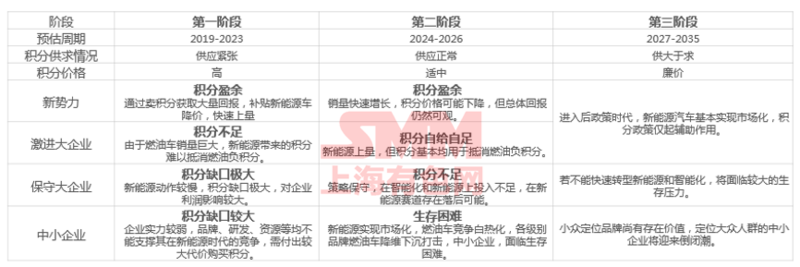

中国:双积分自给自足是企业的最佳选择

由于市场积分总数限制,依靠外购积分的方式来达到双积分政策要求并不现实,同时会大幅抬高积分价格(2020年积分价格约3000元/分)。相比外购积分,自给自足是企业的最佳选择。如果大部分企业靠购买积分达到要求,对整体市场积分和新能源产量要求过大,最终造成积分价格过高,企业难以承受购买积分的成本。

积分政策对车企的影响:

积分政策对纯新能源车企利好极大,而燃油车企普遍具有CAFC负积分包袱拖累,将面临较大经营压力,尤其是在智能化和新能源方向的保守型企业和综合实力较弱的中小车企。

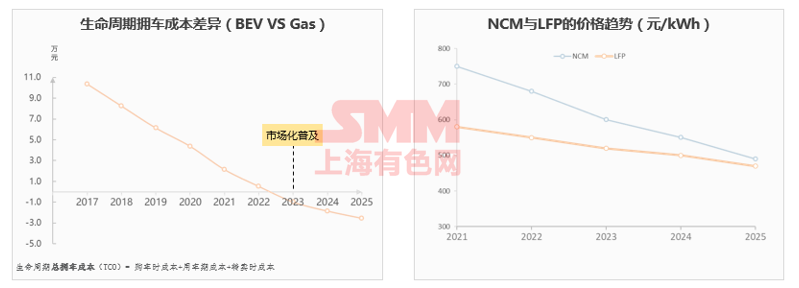

电池成本的持续下降,推动新能源市场快速发展

BEV的TCO成本将于2023年开始低于燃油车。

NCM和LFP的价格差异越来越小

快充技术与充电网络的快速发展:

随着充电技术的快速发展,将推动新能源市场快速发展;充电桩普及,用户对续航的要求将有所降低,预计稳定在400~600km(CATC标准)。

智能化是汽车趋势,将带动电动化进程加快:

智能化是汽车发展趋势,汽车将从出行工具变成智能移动终端。

电动化是智能汽车基础支撑,智能汽车对电量的消耗大且需要及时响应,即使在未启动状态下也需要较大电量保障车内电子系统运行。

单车带电量将保持持续增长:

过去几年,单车电量不断提升以满足消费者对续航的需求;未来,随着智能化等因素影响,单车电量将会持续提高。

全球动力电池市场规模巨大

随着电动汽车市场化、单车电量的增长,全球动力电池需求将迅速增大,2025年动力电池装机量有望超越1000GWh,2030年有望超过3000GWh。

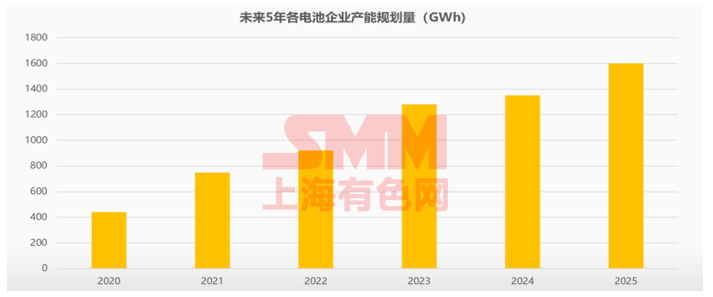

产能急速扩张,结构平衡塑造优质产能

未来5年各企业产能扩张迅速,主要电池企业的新增规划将超过1000GWh。