SMM12月12日:

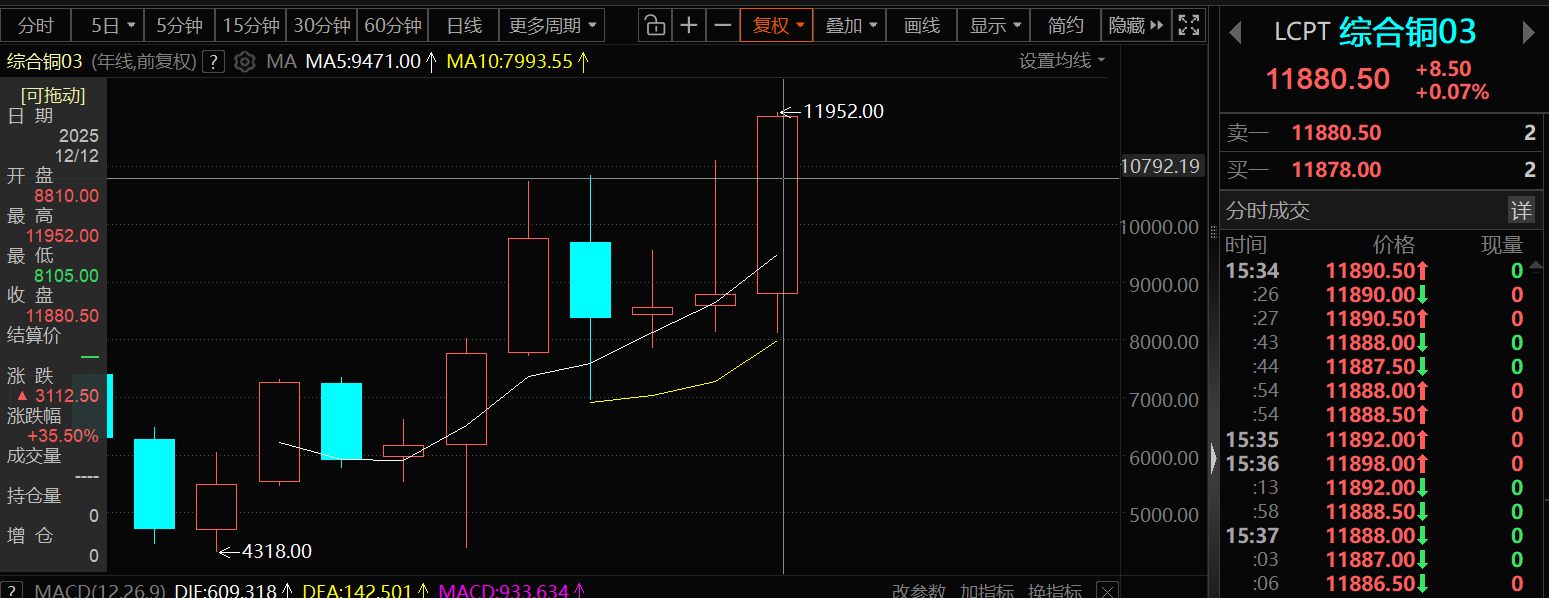

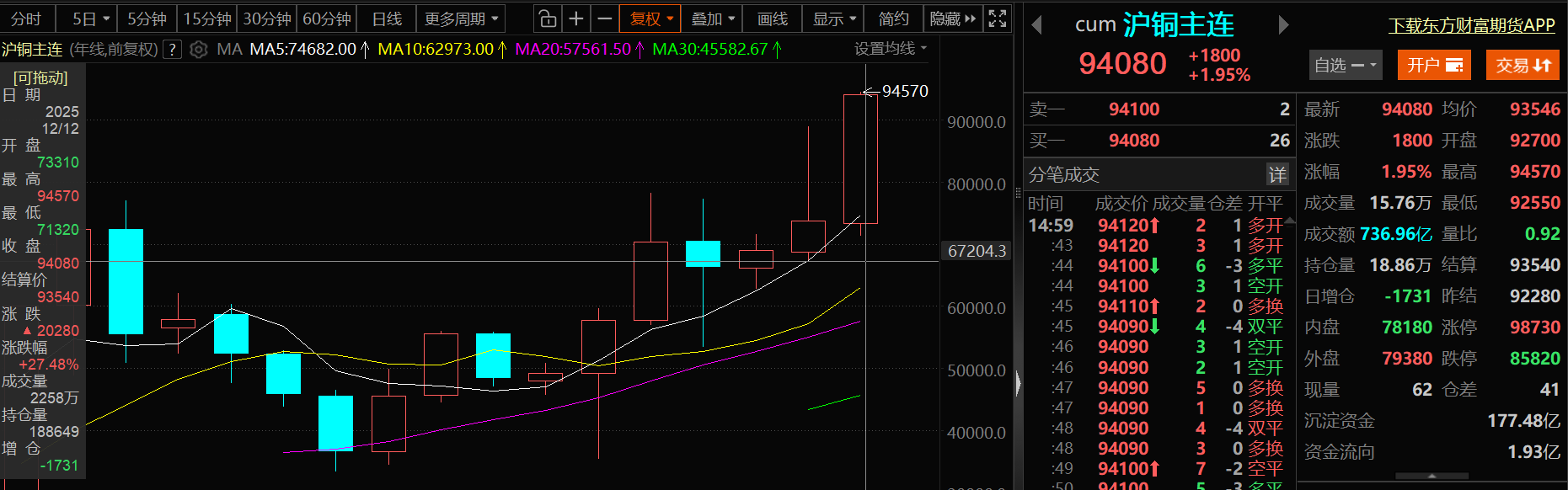

中央经济工作会议指出继续实施好适度宽松的货币政策,叠加美联储于日前如期宣布年内第三次降息,双重宽松政策信号共振下,市场对全球流动性宽松的预期显著升温,进而推动市场风险偏好持续回升。在此背景下,铜、银等本身具备基本面供应偏紧预期的期货品种,受到不少市场资金的看涨押注,直接带动相关品种价格迭创新高。截至12月12日15:42分,伦铜涨0.077%,盘中刷新历史新高至11952美元/吨,伦铜今年的年线涨幅暂时为35.5%;沪铜涨1.95%,盘中刷新历史新高至94570元/吨,沪铜今年的年线涨幅暂时为27.48%。随着伦沪铜今年以来均累计了明显的涨幅,对下游消费的抑制效应愈发凸显。据SMM最新沟通了解的数据显示,在铜价高企的压力下,下游企业采购情绪积极性不高,精铜杆、电线电缆、漆包线等的周度开工率均出现不同程度的下滑。

消息面

【中央经济工作会议在北京举行 习近平发表重要讲话】中央经济工作会议12月10日至11日在北京举行。中共中央总书记、国家主席、中央军委主席习近平出席会议并发表重要讲话。中共中央政治局常委李强、赵乐际、王沪宁、蔡奇、丁薛祥、李希出席会议。习近平在重要讲话中总结2025年经济工作,分析当前经济形势,部署2026年经济工作。李强作总结讲话,对贯彻落实习近平总书记重要讲话精神、做好明年经济工作提出要求。会议指出,明年经济工作在政策取向上,要坚持稳中求进、提质增效,发挥存量政策和增量政策集成效应,加大逆周期和跨周期调节力度,提升宏观经济治理效能。要继续实施更加积极的财政政策。保持必要的财政赤字、债务总规模和支出总量,加强财政科学管理,优化财政支出结构,规范税收优惠、财政补贴政策。重视解决地方财政困难,兜牢基层“三保”底线。严肃财经纪律,坚持党政机关过紧日子。要继续实施适度宽松的货币政策。把促进经济稳定增长、物价合理回升作为货币政策的重要考量,灵活高效运用降准降息等多种政策工具,保持流动性充裕,畅通货币政策传导机制,引导金融机构加力支持扩大内需、科技创新、中小微企业等重点领域。保持人民币汇率在合理均衡水平上的基本稳定。要增强宏观政策取向一致性和有效性。将各类经济政策和非经济政策、存量政策和增量政策纳入宏观政策取向一致性评估。健全预期管理机制,提振社会信心。(新华社)》点击查看详情

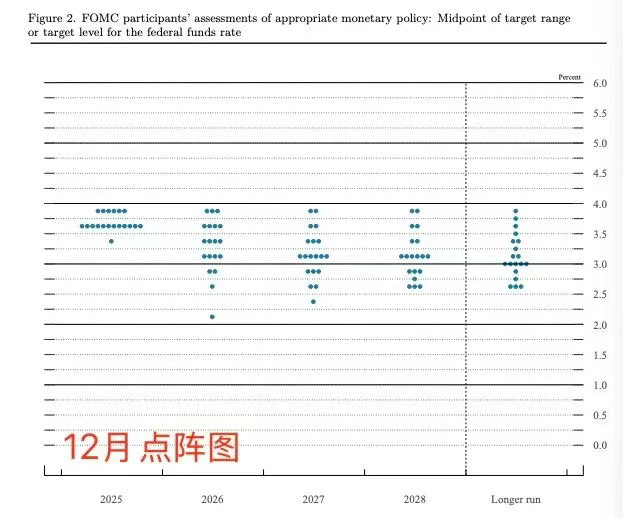

【美联储如期降息25个基点 预计2026年仅降息一次 鲍威尔排除加息可能性】北京时间周四凌晨03:00,美联储联邦公开市场委员会(FOMC)发布了最新的利率决议,宣布降息25个基点,将联邦基金利率目标区间降至3.50%-3.75%,符合市场“鹰派降息”预期。这也是美联储连续第三次会议宣布降息,全年的累计降息幅度就此达到75个基点。决策者以9票赞成、3票反对通过此次降息决定,为六年来首次出现三张异议票。FOMC声明显示,在12名票委中,堪萨斯城联储主席施密德和芝加哥联储主席古尔斯比反对降息,主张维持利率不变;美联储理事米兰支持大幅降息50个基点。鉴于通胀进展停滞,美联储官员在决议前已暗示,若要进一步降息,需要看到劳动力市场出现恶化的证据。周三会后的声明也表明,继续降息的门槛明显提高,声称未来降息“幅度和时机”将取决于经济前景的变化。随着连续第三次降息尘埃落定,市场焦点转向接下来美联储还剩多少降息空间。而备受关注的“点阵图”显示,决策者预计2026年只会再降息一次,2027年再降一次,然后利率将回到3%的长期水平。(财联社)》点击查看详情

基本面

本周进口铜精矿指数(周)继续下滑

供应方面:铜矿供应偏紧未出现缓解,SMM铜精矿指数(周)继续下滑,据SMM数据显示, 12月12日SMM进口铜精矿指数(周)报-43.08美元/干吨,较上一期的-42.86美元/干吨减少0.22美元/干吨,跌幅为0.51%。20%品位内贸矿计价系数为95%-97%。

SMM十港铜精矿库存12月12日较上一期增加,主要增量来自于烟台港。》点击查看详情

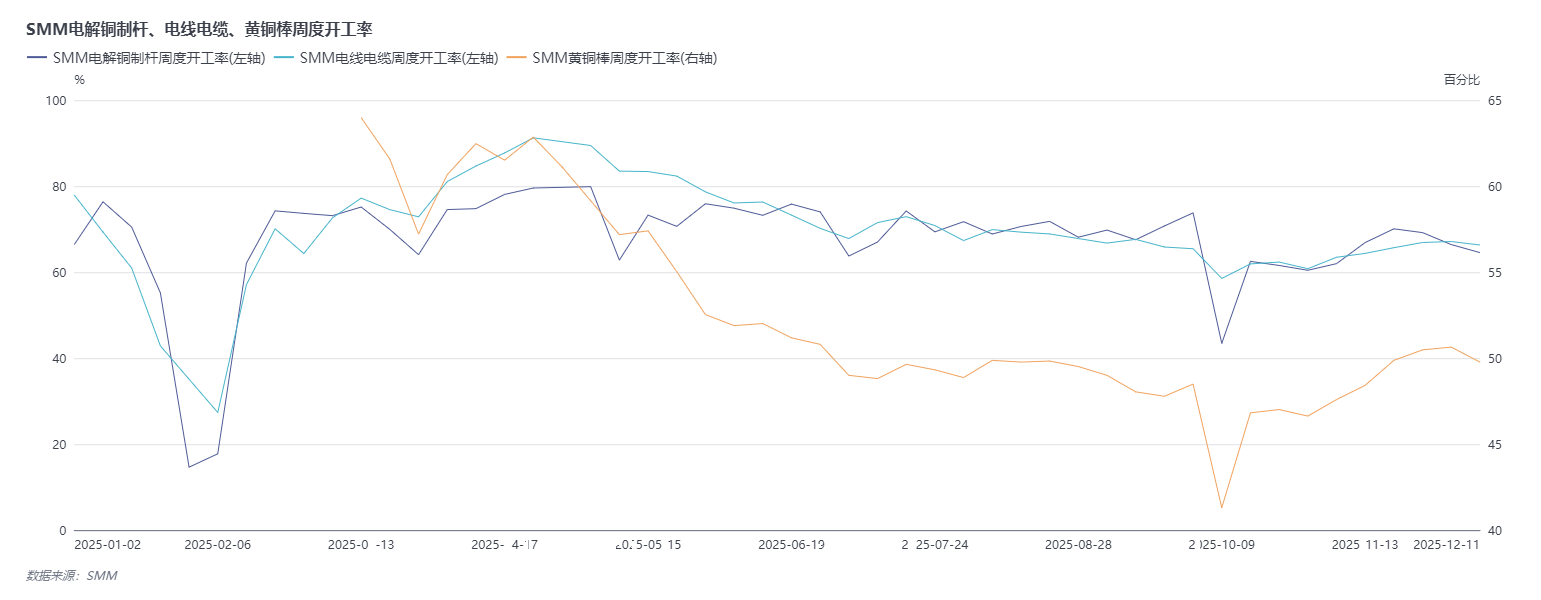

精铜杆、漆包线以及电线电缆的周度开工率均下滑

需求方面:今年以来铜价的持续上涨对下游消费形成显著抑制效应,传统用铜行业与新兴应用领域均不同程度承压。在传统领域,电缆、家电、建筑行业首当其冲,铜作为核心原材料占相关产品生产成本比重较高,价格高位运行直接压缩了企业利润空间;新兴领域中,新能源汽车用铜量达传统燃油车的 3-4 倍,铜价上涨导致单台车铜原料成本显著增加,而在行业竞争白热化的背景下,车企难以将成本压力完全向下游终端传导,只能被动承担部分成本压力;光伏、风电等新能源发电领域虽需求韧性相对较强,但铜价上涨叠加产业链内部竞争加剧,同样导致企业利润空间持续收窄,部分抗风险能力较弱的中小企业已出现减产观望的情况。

从行业整体运行数据来看,国内精铜杆、铜板带等主要铜加工企业开工率已降至 同期低位,部分下游中小企业因成本压力被迫减产。为规避铜价波动风险,不少企业缩短了备货周期,部分企业甚至暂停原料采购选择观望,这一行为不仅导致产业链循环效率下降,更进一步加剧了铜消费端的疲软态势。具体到细分品类:

精铜杆:国内主要精铜杆企业本周(12月5日-12月11日)开工率同环比均下滑。受铜价持续走高影响,市场消费情绪受到明显抑制,精铜杆企业为控制成品库存严格控制开工节奏,因此本周成品库存环比下降。高铜价抑制精铜杆企业原料采购情绪,原料库存环比下降。》点击查看详情

漆包线: 本周漆包线行业机台开机率回落。高铜价对终端需求的抑制明显,且年末节点,漆包线企业为严格管控成品库存,在订单表现一般的情况下主动降低开工率。》点击查看详情

电线电缆:本周(12月5日-12月11日)SMM铜线缆企业开工率同环比均下降。本周行业整体排产节奏有所放缓,部分企业反馈订单端出现小幅回暖迹象。周中铜价阶段性回调引发下游观望情绪,客户担忧价格进一步下行而暂缓采购。铜价企稳回升后,终端采购需求逐步释放,市场成交氛围有所好转。》点击查看详情

不过,值得注意的是,铜箔品类呈现出差异化表现,其月度开工率受终端需求多点支撑,表现尤为亮眼。11月铜箔企业开工率已连续7个月上升,再度刷新年内新高。据SMM数据,锂电铜箔方面:11月锂电池总产量环比增长;动力方面终端进行年末冲量带动需求处于高位;储能方面企业延续强劲出货姿态。电子电路铜箔方面,因下游CCL价格上涨,部分企业进行备货动作,分行业来看终端5G基站、算力中心等高端订单需求火热,传统消费电子行业需求也表现增长。》点击查看详情

后市

对于铜的后市:

从宏观方面来看:国内方面,下周需关注中国11月规模以上工业增加值、中国11月城镇固定资产投资年率、国家统计局公布70个大中城市住宅销售价格月度报告、国新办就国民经济运行情况举行新闻发布会。海外方面,美国11月非农就业及失业率数据、德国、欧元区与美国制造业 PMI 数据的公布至关重要,同时需密切关注英国央行、日本央行的年内收官利率决议动态 —— 其中日本央行加息预期升温,市场普遍认为其12月大概率加息,此举将引发全球金融市场流动性重构,进而加剧铜价波动风险。值得注意的是,随着美联储12月降息落地的交易情绪逐步消化,市场焦点已转向美国非农数据的验证,当前市场对 11 月非农数据整体偏向悲观预期,若非农数据显著弱于预期,可能强化宽松预期支撑铜价;但需警惕 “预期兑现后的情绪转向”,若非农数据意外走强,可能引发市场对美联储利率政策路径的再定价,进而压低风险偏好,对高位铜价形成冲击。

从基本面来看,供应端,铜矿供应偏紧的格局为铜价提供基本面的支撑,当前铜精矿长单仍在谈判过程中,后续关注铜精矿长单谈判的进展对铜价的指引。需求端则呈现一定的压制,铜价快速冲高已传导至下游,精铜杆、电线电缆等加工企业开工率持续走低,且当前处于铜消费需求淡季,高铜价进一步抑制了下游采购积极性,部分企业缩短备货周期甚至暂停采购,需求端对铜价的支撑作用减弱。

从资金面来看:当前铜价迭创历史新高,叠加年末部分资金面临业绩考核压力,获利了结意愿升温,需重点警惕资金集中平仓引发的高位回落风险。

此外,地缘政治与贸易政策的不确定性仍可能成为潜在扰动因素。后市需关注美国和委内瑞拉以及俄乌和平谈判等的发展情况。

综合来看,后市铜价高位震荡格局大概率延续,供应偏紧的基本面虽提供支撑,但需求抑制、资金获利了结与宏观不确定性带来的下行风险同样值得警惕,短期内需重点关注美国非农数据与日本央行决议落地后的市场反应。

机构评论

12月12日(周五),澳新银行研究部预测,受供应紧张和需求加速增长推动,2026年铜价将持续保持在每吨11,000美元以上,年底前可能逼近12,000美元。该预测值高于此前对2026年四个季度9800-10800美元的预期区间。澳新银行在报告中指出:“预计2026年市场缺口将进一步扩大,库存将减少45万吨。”

中信证券研报称,11月中旬以来库存拐点已现,叠加降息预期和国内减产发酵,年内LME铜价有望加速迈向12000美元/吨。展望明年,“美铜囤货”与“国内减产”的双重叙事有望加速共振,供给缺口有望拉阔60%,预计12000美元将成为铜价的崭新起点。全面推荐铜板块配置。

花旗预计未来6至12个月内铜价将达到每吨13000美元。

高盛近日前给铜价前景泼了一些冷水。这家华尔街大行认为,铜价突破每吨11,000美元的涨势恐难持久,因为目前全球铜供应仍足以满足需求。虽然高盛上调了对于明年上半年铜价的预测,并表示美国关税驱动的铜供应风险将支撑价格,但该行指出,通过更高的区域升水和更紧的LME价差,可以避免美国以外地区出现“极低”库存。高盛预计,今年的需求将比供应少约50万吨,直到2029年全球铜市场都不会出现供应短缺。高盛分析师指出:“尽管我们预计2026年铜供应将比需求仅多出约16万吨,使市场更趋平衡,但这意味着我们认为全球铜市场短期内不会出现供应短缺。”

摩根大通预计,供应严重中断与全球库存错配,或将推动铜价于2026年上半年涨至12,500美元/吨。

推荐阅读:

》前十一个月社融累增33.39万亿 新增贷款15.36万亿 11月M2同比增8%

》BM谈判初见端倪 初步博弈好于市场预期【SMM铜精矿现货周评】

》高铜价拖累精铜杆开工 下周开工将延续跌势【SMM精铜制杆周评】

》铜线缆开工率微降 下周开工预期温和上行【SMM电线电缆市场周评】

》铜价高位抑制采购 黄铜棒开工率小幅下滑【SMM黄铜棒市场周评】

作为全球最大的铜消费国,中国产业链面临三大挑战:上游资源对外依存度攀升、中游加工环节产能过剩、下游需求受高铜价抑制。为助力行业应对变局,上海有色网携手铜产业链企业联合编制《2026中国铜产业链分布图》中英双语版,点击此链接即可免费领取铜产业链分布图:https://s.wcd.im/v/470opZ19l/。

SMM联合制作联系人

刘明康

156 5309 0867

liumingkang@smm.cn