SMM 12月10日讯:

金属市场:

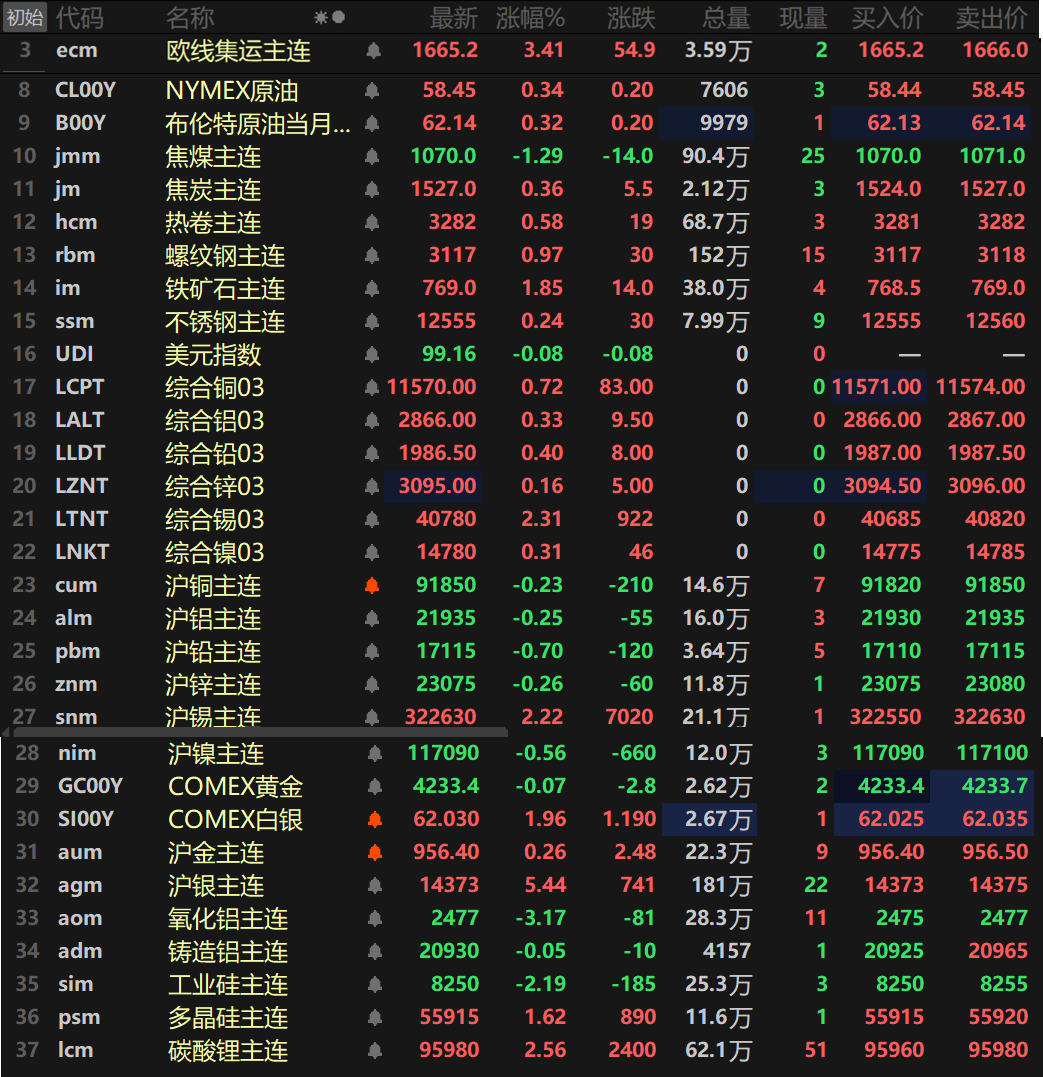

截至日间收盘,内盘基本金属普跌,仅沪锡唯一上涨,涨幅达2.22%,盘中最高冲至324210元/吨,续刷2022年5月以来的新高。沪铅以0.7%的跌幅领跌,其余金属跌幅均在1%以内。氧化铝主连跌3.17%,盘中最低跌至2474元/吨,继续创下其上市以来的新低。铸造铝主连跌0.05%。

此外,碳酸锂主连涨2.56%,多晶硅主连涨1.62%。工业硅主连跌2.19%,录得七连跌。欧线集运主连涨3.41%报1665.2。

黑色系方面集体飘红,铁矿以1.85%的涨幅领涨,螺纹涨0.97%,其余金属涨幅波动均不大。双焦方面,焦煤跌1.29%,焦炭涨0.36%。

外盘方面,截至15:03分,外盘基本金属集体飘红,伦锡以2.31%的涨幅领涨,伦铜涨0.72%,其余金属涨幅波动均不大。

贵金属方面,截至15:03分,COMEX黄金跌0.07%,COMEX白银涨1.96%,盘中最高冲至62.14美元/盎司,续刷其上市以来的历史新高;沪金涨0.26%,沪银大涨5.44%,其盘中最高冲至14419元/千克,继续刷新其上市以来的历史新高。

截至今日15:03分行情

宏观面

国内方面:

【国家统计局:11月CPI同比上涨0.7% 为去年3月以来最高 PPI环比继续上涨】国家统计局数据显示,2025年11月份,全国居民消费价格同比上涨0.7%。其中,城市上涨0.7%,农村上涨0.4%;食品价格上涨0.2%,非食品价格上涨0.8%;消费品价格上涨0.6%,服务价格上涨0.7%。1—11月平均,全国居民消费价格与上年同期持平。11月份,全国居民消费价格环比下降0.1%。其中,城市下降0.1%,农村持平;食品价格上涨0.5%,非食品价格下降0.2%;消费品价格上涨0.1%,服务价格下降0.4%。11月份,受国内部分行业供需结构优化、国际大宗商品价格传导等因素影响,工业生产者出厂价格指数(PPI)环比上涨0.1%,同比下降2.2%。国家统计局城市司首席统计师董莉娟解读2025年11月份CPI和PPI数据。》点击查看详情

【央行公开市场今日净投放1105亿元】央行今日开展1898亿元7天期逆回购操作,操作利率为1.40%,与此前持平。因今日有793亿元7天期逆回购到期,当日实现净投放1105亿元。

【海南“十五五”规划建议:加快构建房地产发展新模式 优化保障性住房供给】中共海南省委关于制定国民经济和社会发展第十五个五年规划的建议发布。其中提到,健全多元保障体系。加快发展多层次、多支柱养老保险体系,逐步提高城乡居民基础养老金。健全多层次医疗保障体系,深入实施基本医疗保险全民参保计划,全面推进医保基金即时结算改革,加强医疗保障定点医药服务资源规划。扩大失业、工伤保险覆盖面。扩大社会保险参保范围,提高灵活就业人员、农民工、新就业形态人员参保率。加强社会保险与社会救助、职工互助社会福利制度衔接。完善空巢老人、困境儿童、残疾人等群体服务保障体系。促进和规范公益慈善事业发展。加强殡葬基础设施建设和服务管理。保障妇女儿童合法权益。加强退役军人服务保障。做好蔬菜等生活物资保供稳价工作。加快构建房地产发展新模式,优化保障性住房供给,因城施策增加改善性住房供给,更好满足刚性和多样化改善性住房需求。实施物业服务质量提升行动。

►12月10日银行间外汇市场人民币汇率中间价为1美元对人民币7.0753元

美元方面:

截至15:03分,美元指数下跌0.08%报99.16,美元周二升至近一周高点,因就业数据好于预期,凸显出在预期的美联储降息之前,劳动力市场仍具韧性。指标美国10年期公债收益率周二走高,抹去早些时候的跌幅,持稳于周一创下的两个半月高点附近。

美国劳工部公布的JOLTS报告显示,10月职位空缺增至767万个,高于预期的715万个,表明劳动力市场更加强劲。同时,美联储下一任主席热门人选白宫经济顾问哈西特周二告诉《华尔街日报》CEO Council,仍有“充足空间”进一步降息,但他补充说,如果通胀上升,情况可能会发生变化。

分析师预计美联储将进行"鹰派降息",即声明措辞、预测中值和主席鲍威尔的新闻发布会都指向调高继续降息的门槛。为期两天的联邦公开市场委员会(FOMC)会议将于周三结束并做出决定。投资者目前认为降息25个基点的可能性为88.6%。(文华综合)

宏观方面:

今日将公布中国11月M2货币供应年率(1210-1217几点不定)、中国11月社会融资规模-年初至今 (1210-1217几点不定)、中国11月新增人民币贷款-年初至今 (1210-1217几点不定),加拿大12月11日央行隔夜贷款利率等数据。此外,还需关注:英国央行行长贝利将发表讲话,加拿大央行将公布利率决议。

原油方面:

截至15:03分,两市油价一同上涨,美油涨0.34%,布油涨0.32%。投资者在关注俄乌和谈进展,并等待美国的利率决定。

星展银行(DBS Bank)首席能源分析师Suvro Sarkar表示:“就我们所见,石油市场目前正在努力寻找方向,API报告显示的美国库存下降略微提振了市场。”美国石油协会(API)公布的数据显示,上周美国原油库存下降,而汽油和馏分油库存上升。API数据显示,截至12月5日当周,美国原油库存减少478万桶。汽油库存增加700万桶,馏分油库存较一周前增加103万桶。分析师此前预期,上周原油库存将减少约230万桶,汽油库存将增加约280万桶,馏分油库存增加约190万桶。Sarkar亦表示:“交易商将从乌克兰和谈是否取得突破中寻找线索,而美联储的降息政策是另一个关键的宏观驱动因素,可能会为油价提供一些支撑。”

但供应增长快于需求的担忧限制了涨幅。荷兰国际集团(ING)分析师在一份报告中说,虽然石油市场正进一步陷入预期中的供应过剩,但俄罗斯的供应仍然是一个风险。

如果乌克兰与俄罗斯达成和平协议,可能导致取消对俄罗斯公司的国际制裁,从而释放受限的石油供应。与此同时,美国能源信息署(EIA)周二表示,美国今年石油产量预计将创下比此前预期更大的纪录,将2025年的石油产量预测上调2万桶/日,至平均1,361万桶/日。不过,该机构将2026年原油总产量预测下调5万桶/日,至平均1,353万桶/日。(文华综合)

SMM日评

►【SMM硫酸镍日评】12月10日 采购情绪较弱 镍盐价格略降

►【SMM 镍中间品日评】12月10日 MHP及高冰镍镍价下行 MHP钴价上行