SMM 01月15日讯:

纵观2019年,新能源行业经历过上半年“抢装”带来的刺激,也体会了补贴退坡后需求热度的迅速冷却。随着年底特斯拉国产化的加速,行业重燃对中国新能源市场的信心,SMM新能源分析团队调研整合中国核心电池材料产量数据,结合价格走势总结趋势特征,对2019年新能源电池材料市场做出年度回顾及总结,同时对2020年价格走势做出判断预测。

本篇为系列分析报告第二篇,阐述锂行业核心数据结论及预测:

2019年中国碳酸锂产量为15.9万吨,同比增长31.8%。SMM预计2020年碳酸锂产量17万吨,同比增长7%。

2019年中国氢氧化锂产量为7.6万吨,同比增长29.7%。SMM预计2020年中国氢氧化锂产量10万吨,同比增长31%。

2019年,SMM电池级碳酸锂均价6.89万元/吨,同比下降40.9%;SMM电池级氢氧化锂均价8.24万元/吨,同比下降40.1%。SMM预计,2020年电池级碳酸锂均价5.2万元/吨;电池级氢氧化锂均价6.75万元/吨。

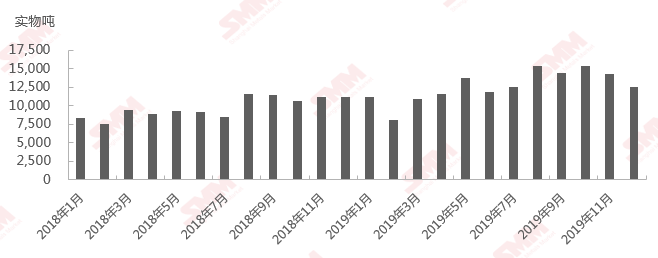

2018年1月-2019年12月中国碳酸锂产量

数据来源:SMM

2019年中国碳酸锂产能增量主要来自于赣锋锂业、蓝科锂业、南氏锂电、能投鼎盛等企业,未来三年内天齐锂业、致远锂业、蓝科锂业、唐山鑫丰、东鹏新材等企业均有扩产计划。

2019年中国碳酸锂产量为15.9万吨,同比增长31.8%。其中,盐湖提锂碳酸锂占比21.4%,矿石提锂碳酸锂占比78.6%。产量增量主要来自于赣锋锂业、宜春银锂、南氏锂电、五矿盐湖、飞宇新能源等企业 。

上半年,中国碳酸锂产量同比环比均呈现增长,但增长速度与我们的预期相比有所下调。原因主要有二:第一,对以锂辉石矿为原料的碳酸锂生产企业来说,原料转化能力受限。市场调研了解,对于部分新建产能的企业来说,锂矿与产线的适配以及调试到出产稳定质量的产品一波三折。第二,对以盐湖为原料的碳酸锂生产企业来说,新项目投建的出产周期较长。从原卤到老卤的晒制,再到生产稳定批次可以通过验证的产品,对于新厂家来说需要更长的时间。而且上半年受季节影响,往往不如下半年夏季更具备量产的自然优势。

进入下半年,尽管需求下滑明显,但就供应端来看:一方面,部分已投产能正处于爬坡阶段,其中江西地区碳酸锂放量明显,青海地区据盐湖企业向SMM表示,随着工艺及厂房设计的改进,季节因素对于生产的影响已可忽略不计,同时随着部分产线的投放,H2产量也有明显增长。另一方面,下半年锂盐供需矛盾开始爆发,随着价格不断下跌,各冶炼企业为稳定现有市场份额或是争取更多市场份额,只得保持一定的价格优势,而一旦选择减停产,也相当于间接宣布退出战场。

SMM认为,未来锂行业需求增长点主要来自于锂电池行业,2020年随着下游市场的恢复,锂电池行业对碳酸锂需求有所增加,但受制于供过于求基本面,行业仍将以去库存为主,2020年中国碳酸锂产量随着部分企业产能的释放或有小幅增加。SMM预计2020年碳酸锂产量17万吨,同比增长7%。

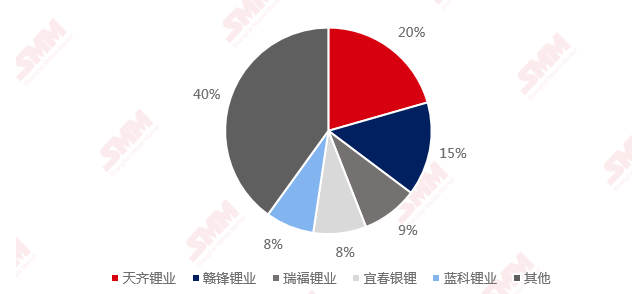

2019年中国碳酸锂生产企业产量排名情况

数据来源:SMM

据SMM统计,中国碳酸锂Top 5生产企业市占率达到60%。相比于2018年,由于2019年有多家冶炼厂投产,中国碳酸锂市场竞争进一步加剧。2019年,天齐锂业碳酸锂的产量仍位居首位,宜春银锂则由于全年保持较高开工率,进入前五之列。

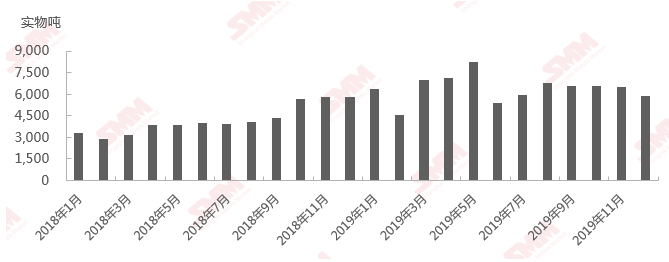

2018年1月-2019年12月中国氢氧化锂产量

数据来源:SMM

2019年中国氢氧化锂产能增量主要来自江西江锂、容汇通用、雅化锂业、能投鼎盛等企业。未来三年国内新增产能关注:赣锋锂业、广西天源、致远锂业、天宜锂业等。

2019年中国氢氧化锂产量为7.6万吨,同比增长29.7%。产量增量来自于江西江锂、赣锋锂业、容汇通用、能投鼎盛等企业。考虑到新增产能投产爬坡仍需一段时间,预计2019年氢氧化锂供给增量有限,之后两年随着外资车企的进入,全球高镍需求增长迅猛,产量增速提升明显。

2019年国内高镍由于技术瓶颈及车型配套缓慢等原因,发展远低于预期,反应到上游氢氧化锂产量增速略显疲弱,2019年氢氧化锂增长缓慢的关键原因在于下游需求对上游生产增长的驱动力不足。

当前全球优质氢氧化锂产能均集中在中国,随着特斯拉国产化的加速,以及宝马、蔚来等高镍车型的发力,2020年中国电池级氢氧化锂需求及产量将会有明显增长。但由于国内高镍技术仍在发展过程中,同时据SMM了解,内资车企2020年仍以降成本为主要目标,并有不少龙头企业转线至磷酸铁锂电池,2021年或有量产车型进入市场,2022年或是高镍需求爆发之年。SMM预计2020年中国氢氧化锂产量10万吨,同比增长31%。

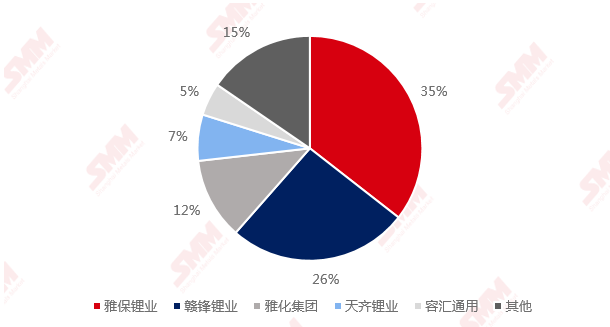

2019年中国氢氧化锂生产企业产量排名情况

数据来源:SMM

当前国内氢氧化锂的原料来源相较于碳酸锂更为单一,主要以锂辉石精矿为原料,生产厂商集中度更高。据SMM统计,中国氢氧化锂Top 5生产企业市占率达到84.6%。容汇通用凭借其氢氧化锂产线的顺利投产以及优质的产品品质,顺利进入2019年TOP5企业之列。

基于对2020年锂原料供应过剩的基本面判断,碳酸锂价格在一季度触底后或全年在低位震荡。考虑到国内各家冶炼厂当前成品及矿石库存水平均处于高位,企业为求出货,春节前后价格仍有最后一跌空间。随着碳酸锂价格降至部分锂辉石提锂企业成本线,部分企业或将选择减停产,碳酸锂价格有望企稳。氢氧化锂方面,由于明年特斯拉、宝马、大众等外资车企进驻中国,对于高镍需求或有提振。据SMM统计,2019年国内电池级氢氧化锂优质产能较为有限,若2020年冶炼厂投放产能或不及预期(赣锋锂业5万吨项目、天齐锂业2.4万吨项目、雅化2万吨项目、容汇1.6万吨项目等),氢氧化锂价格或于2020年二、三季度出现供求紧平衡状态,价格或现反弹,碳酸锂价格或有被小幅拉涨可能。SMM预计,2020年电池级碳酸锂均价5.2万元/吨;电池级氢氧化锂均价6.75万元/吨。