2021年,双碳目标带来的超高行业发展预期,为光伏企业推开了驶往高速路的闸门,光伏企业营业收入普遍呈现增长态势,然而,由能耗双控、产能错配带来的上下游供需矛盾与价格动荡,也使得部分光伏企业净利增幅缩减、甚至不增反降。

据北极星太阳能光伏网不完全统计,今年3月以来,已有56家涉及光伏业务企业发布了2021年度报告,光伏制造端也有至少39家企业公布了业绩情况,营业收入均实现正向增长,其中,31家净利润实现正向增长,占比约79.4%,净利不增反降企业8家,占比约20.6%。

明朗的行业前景与残酷的市场现实夹击下,光伏产业链各环节企业在艰难前进的过程中,也正试图挖掘新的利润增长点,力争在动荡中求得生机或占据有利地位。

多晶硅上演“五军争霸”

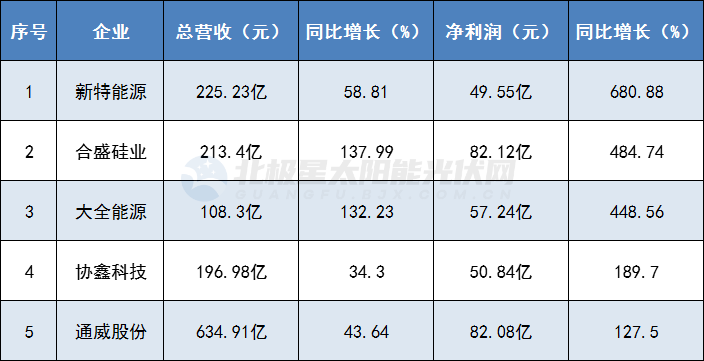

截至目前,多晶硅环节5家龙头企业均已公布2021年业绩报告,营收总和达到1378.82亿元,平均增幅81%以上,净利润同比涨幅在127%~681%之间。

根据硅业分会统计数据,2021年全球多晶硅产量约63.1万吨,总需求量约65.3万吨;国内多晶硅产量约49万吨,净进口量约11.6万吨,而总需求量约61.3万吨。产业链供需错配之下,多晶硅赫然成为2021年最“吃香”的光伏产品,据北极星太阳能光伏网统计,2021年硅料环节国内长单签约量高达145万吨,“满产满销”成为硅料企业的常态。此外,受供求关系影响,2021年多晶硅价格也始终呈现上涨态势,单晶复投料全年均价约19.44万元/吨,同比大涨148.3%。

在此背景下,多晶硅龙头企业凭借各自雄厚的产能储备和不断上涨的多晶硅价格,实现了超高的营收与净利润。5家多晶硅龙头之中,净利增幅最高的当属特变电工控股子公司新特能源,2021年新特能源实现净利润49.55亿元,同比增长680.88%,实现总营收225.23亿元,其中多晶硅板块实现收入约115.76亿元,占比超过50%。紧随其后的是合盛硅业、大全能源,净利润增长幅度分别达到484.74%、448.56%。

通威股份虽净利增幅不及其他四家,但其总营收居于五家之首,2021年实现总营收634.91亿元,同比增长43.64%。据其年报显示,2021年通威各生产基地均满负荷运行,继续保持满产满销,全年实现销量10.77万吨,较上年增长24.3%。并且基于前期产能建设时机的正确把握及公司的高效经营,截止2021年底,通威股份已经陆续收回了永祥多晶硅(老产能)、乐山一期、包头一期项目合计8万吨产能的投资成本。而根据其业务发展规划,通威2024—2026年高纯晶硅、太阳能电池累计产能规模将分别达到 80—100万吨、130—150GW。

更值得一提的是协鑫科技(原“保利协鑫能源”),受益于硅料产量增加及价格上涨等因素影响,协鑫科技成为2021年为数不多的几家净利大幅扭亏为盈的企业之一。2021年协鑫科技实现营收196.98亿元,同比增长34.3%,实现净利润50.84亿元,相较于2020年亏损56.68亿元,净利润实现大扭转,可以说是多晶硅环节的大赢家。

硅片龙头进军上下游

硅片环节共有7家企业公布2021年业绩报告,与多晶硅环节相同,营收、净利均呈正向增长。

.png")

近两年,在“大尺寸、薄片化”的技术变革以及产业链价格压力之下,硅片环节的“来”与“往”甚为频繁。

2019年以来,上机数控、京运通、双良节能、高测股份、金阳新能源(原“宝峰时尚”)陆续进入硅片领域,在2021年“硅片新贵团体”业绩表现均相当亮眼,营收总和达到221.57亿元,平均增幅接近135%。此外,基于产业链大环境,“新贵团体”除了保持硅片业务增长外,向产业链上下游延伸成为其提高企业综合竞争力和盈利能力的新途径。2021年11月,京运通与通威、晶科签署三方协议,共同增资四川永祥,加码10万吨多晶硅产能;今年2月,上机数控宣布向上拓展硅料业务,拟斥118亿元巨资建设年产15万吨高纯工业硅及10万吨高纯晶硅生产项目;3月,双良节能发出进军光伏组件领域的信号,拟6亿元成立全资孙公司双良新能科技(包头)有限公司(暂定名),用以投资运营年产20GW高效光伏组件项目。

老牌硅片巨头也同样如此。以隆基股份为例,2021年隆基实现营业收入809.3亿元,同比增幅48.27%,实现净利润90.86亿元。业务拓展方面,2021年1月中旬,隆基股份董事长钟宝申和原大股东李春安实际控制的连城数控宣布进军光伏银浆原材料银粉领域;今年2月,隆基宣布拟通过向隆基乐叶增资约12亿元投建15GW高效单晶电池+3GW单晶电池制造项目;3月13日,隆基又宣布与内蒙古鄂尔多斯市、伊金霍洛旗就建设年产20GW单晶硅棒和切片项目、30GW高效单晶电池项目及5GW高效光伏组件项目达成合作意向,投资总额高达195亿元。可以看到,隆基在原本“硅片+组件+电站”的基础上,业务布局再次升级,开始形成“硅片+电池+组件+电站”的“一体化”新格局。

组件电池 “一体化”竞赛

光伏组件、电池环节共有11家企业公布2021业绩报告,其中7家净利润上涨,4家亏损。

.png")

回顾2021年,受国际贸易壁垒复杂化、物流价格大幅上涨、能耗双控政策限制及原材料价格剧烈波动等多重复杂因素影响,让处在产业链“夹心层”的电池、组件厂商均苦不堪言。如爱康科技虽抛售6亿电站资产依然难挽颓势,2021年净利润亏损4.06亿元,同比骤降2466.9%。面临同样困境的组件龙头东方日升,2021年虽然公司营收增长17.23%,但净利润较上年同期相比却下降125.59%。对此,东方日升表示,主要受上游原材料特别是硅料、硅片等价格持续上涨,而公司组件订单销售价格提前签订,且组件销售价格的增长速度缓于上游原材料,造成组件销售毛利较薄,产能释放不完全,叠加物流成本上涨进一步压薄盈利空间。

相比被上游原料“洗劫”的命运,近两年大力拓展垂直一体化产能的天合、晶澳相对成为同领域里的“优等生”,净利润分别达到46.77%、35.31%。据北极星太阳能光伏网不完全统计,2020年-2021年在以隆基、天合、晶澳、晶科、阿特斯、东方日升为首的组件企业中,一体化产能累计扩产规模超过641GW,其中仅天合、晶澳两家扩张规模就达半数以上。毋庸置疑的是,越早打通“卡脖”环节的企业将具有更强的抵御风险能力。

辅料业绩两级分化

光伏辅材玻璃、胶膜、背板环节共有16家企业公布2021业绩报告,其中12家净利润上涨,4家亏损。

.png")

从净利润增长幅度来看,光伏玻璃企业表现可谓两极分化严重,如上表排行榜中排名前四及末尾后两位均为光伏玻璃企业。2021年光伏玻璃经历从年初近40元/平米大跌至23元/平米,价格近乎腰斩,光伏玻璃市场也从2020年暴涨的局面重新回归理性。然而2020年由于光伏玻璃紧缺导致价格水涨船高经历记忆犹新,并且在上游组件大幅扩产潮下,为了提高市场占有率,福莱特、亚玛顿、金晶科技、旗滨集团等龙头企业纷纷加快新增产能项目扩建。同时,为加强原料把控,企业也加强在矿产资源的布局,2021年福莱特计划购买三力矿业及大华矿业,而旗滨集团选择在马来西亚建设年产120万吨超白石英砂生产线项目。

相对光伏玻璃,光伏背板和胶膜企业尽管面临2021年上游原材料成本上升,企业利润缩减带来的压力,但受益于下游市场需求增长,部分上游带来的涨幅通过向下游传导,令企业整体盈利能力尚能控制在合理水平,如联泓新科、福斯特、明冠新材净利润分别同比增长70.24%、40.35%、16.53。

此外,下游电站端2021年业绩分化也令人咋舌,在已公布业绩的17家企业中,其中10家净利润上涨,7家亏损,企业赢亏几乎对半。

.png")

其中,净利润涨幅最大的是金开新能,同比上涨620.56%;净利润降幅最大的是兆新股份,同比大幅下降992.92%。对于业绩大涨原因,金开新能业绩报告显示,自2020年企业完成业务重组,搭上新能源快车,盈利能力大幅增强。而光伏老兵兆新股份因早期电站投入成本偏高,且存在外部应付账款,导致交易后产生大额亏损,并且随着部分光伏电站卖出后,光伏业务发电部分收入有所下降,导致企业亏损,这一现象也是目前多数老牌民营电站企业存在的普遍现象。

值得关注的是,近年来不少民营光伏企业在补贴不到位、重资产高负债、不完全消纳等因素下,电站资产负债率高企,成为拖累,不得不通过出售光伏电站业务,实现由重资产到轻资产转型。与此同时,未有资产债务拖累的企业则在双碳目标的指导下,开始购入光伏电站资产,实现“现金奶牛”。

56家光伏企业2021年业绩详情如下: