SMM 8月20日讯:8月19日,在由SMM主办的线上行情直播会议上,SMM新能源高级咨询经理颜宇翀发表了关于“2021年7月钴锂行情回顾”的主题演讲。他表示,钴方面,6月钴原料进口微增,南非暴乱影响8月进口量预计减少,而锂方面,7月碳酸锂价格反弹,氢氧化锂价格继续上行。具体来看,碳酸锂方面,7月检修及限电影响导致产量减少,需求疲软叠加限电亦有所减量,至于氢氧化锂方面,供应端检修叠加出口订单增加,国内市场呈现明显去库,价格持续上行。

一、7月新能源汽车市场简要回顾

7月电池产量共计17.4GWh,同比增长185.3%,环比增长14.2%

据统计,2021年7月国内动力电池产量达17.4GWh,同比大幅增长185.3%,环比增长14.2%。其中,三元电池产量8GWh,占总产量46%,同比增长144%,环比增长8.6%;磷酸铁锂电池产量9.3GWh,产量占比进一步上升至53.8%,同比增长236.2%,环比增长20%。

三元电池方面,目前仍以高镍三元为主流发展方向。而从二者的市场占比不难看出,如今磷酸铁锂产量占比已经超越三元电池。而据SMM调研显示,其产能新增情况主要由三方面提供:一是专业的磷酸铁锂材料企业,如德方纳米、湖南裕能等;二是合纵科技、天赐材料等大举进军磷酸铁;三是传统化工企业中核钛白、龙蟒佰利、安纳达等跨界布局。

而目前市场上也有越来越多的车企开始使用磷酸铁锂电池,在造车新势力中,小鹏汽车已经下水,有业内专家预计,蔚来、理想将来推出磷酸铁锂版车型也将是大概率事件。

7月新能源汽车继续成为亮点,累计产销则已经超过国内历年全年的数量

7月份,中国新能源汽车产销量均创历史新高,分别达到28.4万辆和27.1万辆,环比增长14.3%和5.8%。1-7月,新能源汽车产销分别达到150.4万辆和147.8万辆。该累计产销则已超国内历年全年的数量,新能源汽车渗透率也提升至10%。

二、7月国内钴盐供需结构及价格分析预测

钴行业价格回顾及未来展望

电解钴方面:2021年7月电解钴月均价为37.3万元/吨,环比上涨7%。据SMM分析称,月初价格上涨,主因海外航空、军工对合金需求提升,电解钴贸易商囤货意愿增强。月中下游合金厂近期订单增加,采购量增多导致价格上涨。月末价格持稳,海外市场夏休交投清淡,国内电解钴供应商出货意愿逐步增加。

硫酸钴方面:2021年7月硫酸钴月均价为8万元/吨,环比上涨11%。月初,下游三元前驱体、材料企业扩产项目陆续投产,厂内硫酸钴库存较低,市场交易活跃报价大幅上调,。月中,出于担心原料供应,硫酸钴厂商惜售,报价企业减少。至月末,硫酸钴价格持平,市场交易清淡。

四氧化三钴方面:2021年7月四氧化三钴月均价为28.9万元/吨,环比上涨10%。月初,供应商惜售及预期采购需求高峰,价格上涨。月中,部分高倍率型号订单增加,成交量将逐步增加,价格上涨。月末,部分供应商倍率型订单成交价格上涨,下游钴酸锂对掺杂高电压型号采购订单减少,整体需求偏弱。

硫酸钴:三元降钴趋势叠加硫酸钴排产增多,硫酸钴库存紧张程度缓解

整体供需端,7月中国硫酸钴累库量累积,8月硫酸钴预计去库。

具体来看,供应端方面,7月硫酸钴较氯化钴存在金属溢价,大部分企业重心在生产硫酸钴;需求端,7月下游三元前驱体5系、6系对硫酸钴需求增加,NCA对硫酸钴需求减少;8月下游三元前驱体8系排产预期增量明显,比例提升。

四氧化三钴:数码3C需求旺季不旺,四氧化三钴库存压力增加

整体供需端, 7月中国四氧化三钴累库量增加,当月库存增加1,252实物吨。

据SMM此前调研显示,供应端方面,下游数码3C需求三季度旺季不旺,主流电池企业反馈订单缩减30%,主流四氧化三钴企业订单下滑10%以上,7-8月大部分企业排产略下调,下调幅度小于订单缩减幅度,做库存准备;需求端,下游数码3C需求订单不及预期,钴酸锂企业订单下调,对四氧化三钴需求减少,主流钴酸锂企业考虑备库存排产微减,因此对四氧化三钴需求减幅不及订单减幅。

钴原料:6月钴原料进口微增,南非暴乱影响8月进口量预计减少

2021年6月中国钴原料进口总量0.77万吨金属吨,环比增加6%,同比增加76%;2021年1-6月平均每月钴原料进口量7800金属吨,其中钴中间品平均每月进口量6900金属吨。

但是据SMM调研统计,国内钴中间品进口辆需要达到7500-8500金属吨,才可以基本满足冶炼厂对钴原料的需求,因此国内钴原料库存缺口较大。但是考虑到7月9日-7月17日南非暴乱引起的港口停运、铁路停运,及国内企业收到的钴原料运气延误通知,预期船期延误1-2周不等一众突发事件的影响,最终会影响到8月进口量,因此,SMM预计,7-9月预计钴原料进口量分别为7500、6600、8400金属吨。

至于钴中间品方面,钴中间品价格较高,冶炼企业成本压力依旧较大,进口均价50,129美元/金属吨,环比下跌7%,同比上涨108%。

三、7月国内锂盐供需结构及价格分析预测

锂行业价格:碳酸锂价格反弹,氢氧化锂价格继续上行

电池级碳酸锂:厂家检修,贸易商囤货,月底价格或调涨

回顾7月份,电池级碳酸锂月均价为87,841元/吨,环比基本持平。月初,青海及江西地区冶炼厂库存出现明显释放,主要为贸易商集中囤货,上下游处于较强博弈状态,价格暂稳。月中,青海及江西工、准电碳报价继续维持高位,但成交零星。月末,受到看涨情绪影响,碳酸锂报价调涨,成交价格出现上行。工碳下游材料厂采购难度增加,成交价格小幅上行。电碳国内部分大型冶炼产7月进入检修,价格小幅上行。

电池级氢氧化锂:厂家检修现货趋紧,价格继续上行

7月电池级氢氧化锂月均价为96,432元/吨,环比上涨4.6%。月初,主流大厂进入年度停产检修阶段并且延续至7月下旬,供应减量导致价格上行。月中,苛化厂产量有所提升,但无法解决燃眉之急,报价继续上涨。月末,市场出现高价锁量的情况,成交价格相对极端,报价方面粗颗粒均在10万元/吨以上,且价格将持续上行。

碳酸锂:检修及限电影响导致产量减少 需求疲软叠加限电亦有所减量

供应端,2021年7月中国碳酸锂产量约18,975吨,环比减少10%,同比增长28%。7月青海地区部分冶炼厂年度检修叠加部分原料受限,环比减少5%;江西地区,同样因设备检修导致产量小幅下滑4%;四川及其他省份产量有较为明显减量,国内锂辉石精矿短缺为减量主因,叠加四川等地小幅受到限电影响。

需求端,国内正极材料中,仅磷酸铁锂市场需求有所增量。近期南方地区限电叠加河南洪水原因,部分三元材料企业产能受影响,三元材料月度需求减量7%。

氢氧化锂:供应端检修叠加出口订单增加 国内市场明显去库

供应端,2021年7月中国氢氧化锂产量约12,727吨,环比减少11%,同比增长61%。7月电氢市场缺货明显,主流大厂停产检修至7月底,叠加海外出口量增加,导致国内现货市场紧缺明显。四川等省份高温导致用电新高,拉闸限电,供应量仍有小幅影响。

需求端,7月出口量明显增加16%,海外高端车型销量较好,相比之下国内消费端渐显疲软,国内部分高镍电池减少对材料订单。

四、中国锂电池回收市场概要

为加强新能源汽车废旧电池利用,国家工信部出台了白名单政策

截至2020年,已有27家公司被列入白名单。白名单政策目前通过制定和推荐行业标准,以期合规的电池回收企业去推动市场的标准化发展。

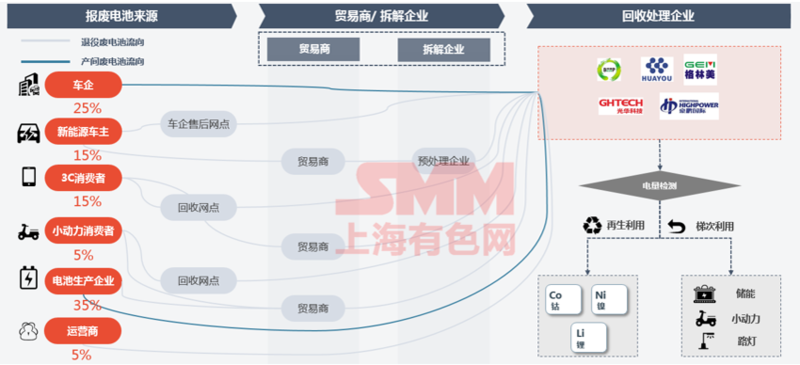

报废电池中以产间废料为主,市场流向复杂,规整刻不容缓

对于报废电池的来源,主要分为五大块,其中车企和电池生产企业,主要为产间的新废,新能源车主,3C消费者和小动力消费者主要为退役电池的旧废。

从比例上来看,产间新废目前仍占据大比例,达到60%左右,而社会回收仅占40%,主要因为目前回收体系仍然不完善,回收难度大,中间环节太多。

从流向来看,新能源车主主要将报废的车卖给车企售后网点,而回收处理的企业,如格林美等,与车企签订了长期合作协议,将从4S店回收报废电池。

整体而言,BtoB 车企及主机厂(测试线的新废)对回收企业,动力电池未到爆发期,回收难度高:车企责任制度未完善,推广较少,消费者环保意识不足。加上很多不正规的贸易商从中高价回收,扰乱市场。所以有效规整绝对是刻不容缓。

中国锂回收市场分析

目前,锂没有成为主流回收商的主要回收金属,主要便是因为其业务吸引力较低,技术路线低效且不安全。

与镍和钴相比,锂目前没有作为主要参与者的回收金属,原因如下:

与镍和钴相比,相对较低的金属价格和较高的加工成本使得锂回收业务的吸引力降低

技术成熟度较低,难以找到高效安全的技术路线

对海外储备的依赖程度降低,导致中国企业发展废锂生产的动机降低。