SMM 7月22日讯:在由SMM主办的线上行情直播会议上,SMM新能源分析师新能源及战略咨询顾问朱健发表了关于“抢滩锂电回收蓝海”的主题演讲。他认为,在新能源汽车的强势发展下,锂电回收未来可期,而当下锂电回收困难重重,政策辅导及市场化改善,迫在眉睫。

一、新能源汽车势不可挡,锂电回收未来可期

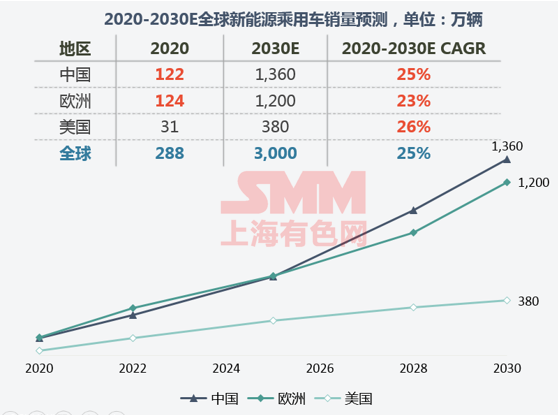

全球新能源汽车市场持续升温,高达25%的增速仍将在未来十年持续

作为过往最热的话题之一,新能源汽车的浪潮已经可以说是席卷全球,在去年疫情爆发的情况下,全球新能源车销量仍能逆势增长。基于市场预计,全球新能源乘用车的销量,未来10年将会持续高达25%的高增长趋势,并在2030年达到3000万辆的水平。

分区域市场来看,中国,欧洲和美国将成为三大主要驱动市场。中国,比如典型的政策+市场驱动,中国正从过去的政策导向转为市场消费导向。而欧洲,整体发展趋势类型类似早期中国,则是各国的财政补贴和税收减免加严格的碳排放制度。美国,则是与中国和欧洲不一样的趋势,更多是以特斯拉为引领的科技创新,以带动消费偏好和趋势。

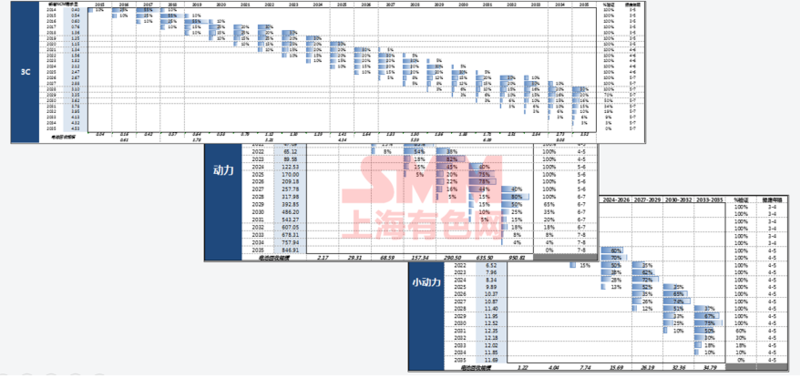

数码及动力电池将保持3-8年的报废年限,而小动力电池报废年限仅3-5年

若是假定假定电池报废年限按数码及动力过去3-5年,未来7-8年不等,小动力电池报废年限过去3-4年,未来4-5年进行测算。最终可以得到动力,小动力,3C数码,分为三元,铁锂,钴酸锂市场的整体电池回收体量。

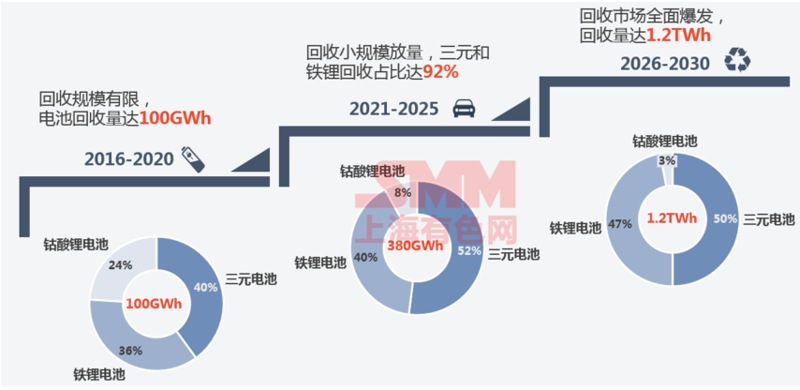

新能源即将进入电池回收蓝海,2025年后将全面爆发,废旧电池量将达到1.2TWh

基于SMM回收模型测算,电池回收市场将从2025年起爆发,16-20年回收体量仅为100GWh,21-25年将达到380GWh,而26-30年,市场将进入TWh时代,市场规模达到1.2TWh。

而从电池回收类型角度也不难发现,过去5年时间,钴酸锂电池占比为24%,这个比例将在2026-2030年期间降至3%,与此同时,铁锂和三元电池占比将随着动力汽车市场的发展明显提升,占比达到97%。

26-30年电池报废量将达到1.2TWh,镍和锂的金属回收量将持续超过30%的增速

SMM预计,2026年到2030年,电池报废量将达到1.2TWh,而镍金属回收量也将达到6.2万金吨,复合增长率为37%,锂金属回收量将达4万金吨,复合增长率30%,钴2.4万金吨,复合增长率为13%。

产业链上下游企业均在积极抢占电池回收市场

上游矿企比如赣锋锂业表示,将大力发展锂电池回收等循环经济,2030年,赣锋将会争取实现20万吨锂盐回收产能;蜂巢能源与华友钴业将利用各自的优势在锂电新能源电池循环回收、减少碳排放方面展开合作。

中间材料厂格林美与北汽将在回收体系、退役电池梯次利用、废电池资源化处理等领域展开合作。另,上汽、邦普和宁德时代以及特斯拉,也都在纷纷布局电池回收市场,以期能提前绑定。

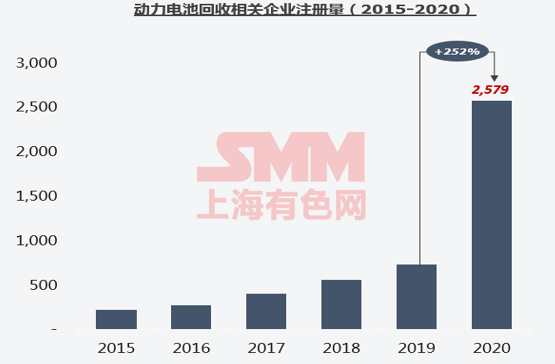

锂电回收注册企业再创新高

据统计,2015-2020年间,锂电回收相关企业数量快速增长,目前我国现存“动力电池回收”相关企业共1.5万家。2020年是注册的高峰期,全年新增2579家,同比增长253.3%。

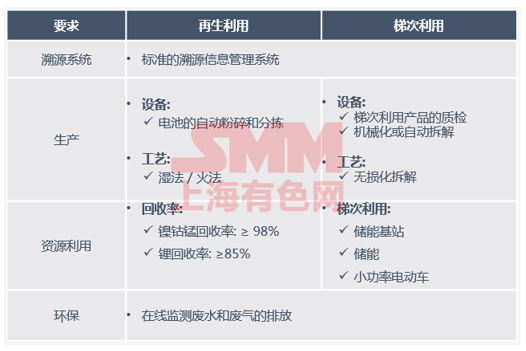

二、白名单引领行业规范,市场分散亟需规整

为加强新能源汽车废旧电池利用,国家工信部出台了白名单政策

截至2020年,已有27家公司被列入白名单。白名单政策目前通过制定和推荐行业标准,以期合规的电池回收企业去推动市场的标准化发展。

广东河南虽为废旧集中地,而未来社会回收将遍布全国各地

据SMM调研显示,广东地区目前是我国数码电池企业集中地,拥有超过50家规模以上动力及数码电池企业;而河南则是废电池贸易商聚集地,拥有超1000家贸易商及废旧拆解企业。华东及华南地区做为新能源车消费大省,未来也将是报废电池的主要产地。所以综合来看,未来社会回收将遍布全国各地。

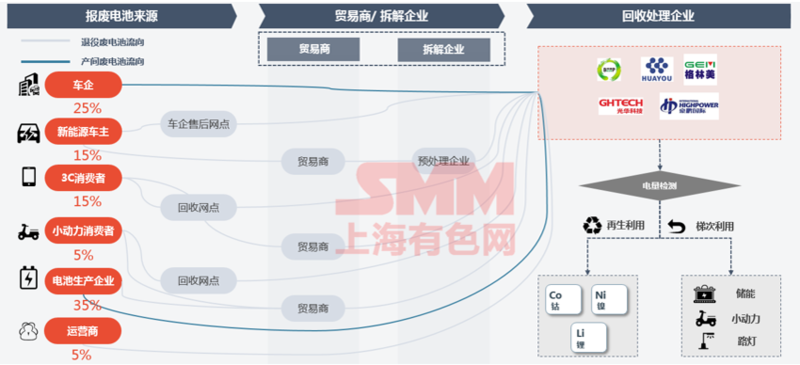

报废电池中以产间废料为主,市场流向复杂,规整刻不容缓

而对于报废电池的来源,主要分为五大块,其中车企和电池生产企业,主要为产间的新废,新能源车主,3C消费者和小动力消费者主要为退役电池的旧废。

从比例上来看,产间新废目前仍占据大比例,达到60%左右,而社会回收仅占40%,主要因为目前回收体系仍然不完善,回收难度大,中间环节太多。

从流向来看,新能源车主主要将报废的车卖给车企售后网点,而回收处理的企业,如格林美等,与车企签订了长期合作协议,将从4S店回收报废电池。

整体而言,BtoB 车企及主机厂(测试线的新废)对回收企业,动力电池未到爆发期,回收难度高:车企责任制度未完善,推广较少,消费者环保意识不足。加上很多不正规的贸易商从中高价回收,扰乱市场。所以有效规整绝对是刻不容缓。

无资质回收企业数量众多,急需国家及白名单企业引领行业规范发展

目前,市场上有超1000家无资质的非白名单回收企业,其中大部分是“家庭作坊”,无资质企业以高价回收、暴力拆解的方式处理废电池,扰乱市场、污染环境。所以急需国家及白名单企业引领行业规范发展。

三、突破回收市场化瓶颈,抢占锂电回收红利

锂电回收困难重重,政策辅导及市场化改善,迫在眉睫

综合来看,SMM认为,回收市场主要面临四大难题,一是宏观政策监管有待加强,而是“责任主体”并非“贡献主体”,三是标准化计价困难重重,四是白名单企业盈利甚微。

1. 宏观政策监管有待加强

白名单为动力电池回收“推荐性”合作企业,并非强制性市场准入门槛,大量“无电池回收资质”、甚至“无营业执照”的“家庭作坊”,高价回收废旧电池、暴力拆解破碎,扰乱市场良性发展、造成严重环境污染。

2. “责任主体”并非“贡献主体”

动力电池回收的责任主体为车企,目前车企官宣的电池回收网点数量近万家,但大多流于形式、网点利用率很低,仅仅依靠车企从市场散户手中回收电池,短期内不可控、不经济,而回收市场实际参与主体为贸易商,却无成熟体系。

3. 标准化计价困难重重

由于电池型号、规格、品牌、残余电量等种种不同,造成回收企业很难统一废旧电池定价标准;白名单企业多以电池中的有价金属含量(如镍钴锰)作为废旧电池定价基准,但也时常遭遇金属含量检测不准、抽样不均的窘境;

此外电池定价的透明化需要回收企业明晰电池的“通讯协议和数据”,但这些核心信息仅仅掌握在车企手里且不会轻易对外公布,为废电池定价标准化带来了更大的阻碍。

4. 白名单企业盈利甚微

目前大多数白名单企业的“电池回收业务”均处于盈利甚微、甚至亏损的状态,主要原因是白名单企业需要遵守相对严格的“动力电池回收规范条例”,条例对废电池的运输车辆、仓储条件、自动化水平均提出了相对严格的要求,无疑给白名单企业带来了额外的成本压力。

此外以目前的电池回收量来说,白名单企业很难实现规模化经济效益,短期内仅能将电池回收业务作为公司整体业务的支持和补充。

中短期,回收商将与车企及电池企业共建回收渠道,回收原料用于自用及外售;长期来看,第三方服务商将构建C2B2B体系

四、顺势扬帆,SMM如何赋能

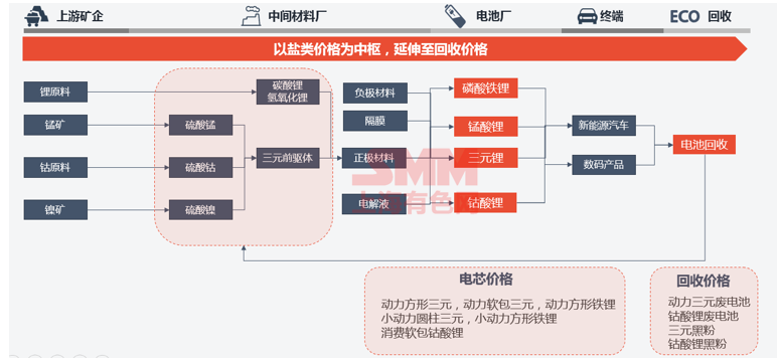

SMM将推出废旧电池回收及黑粉价格,助力定价标准化,降低交易成本

SMM和锂汇通将基于实时成交数据,为行业广大用户提供更贴合实际业务的报价服务