铜:

据SMM调研了解,本周五(4月30日)上海保税区铜库存环比上周五(4月23日)增加0.70万吨至39.67万吨。国内铜消费未见明显改善,节前备库力度不足,内外贸市场需求均表现清淡。现货进口亏损在千元水平,外贸市场几无买盘,贸易商只能将到港货源搬入保税库,另外大幅亏损推动国内冶炼厂加大出口计划,带动保税区库存继续增加。

铝:

截至4月29日,SMM统计国内电解铝社会库存(含SHFE仓单)120.4万吨,周度降库2.5 万吨,无锡地区贡献主要降幅,巩义、杭州、临沂地区周比小降,南海、上海及重庆地区周 度表现小幅累库。到货方面,周内新疆地区至巩义、广东地区的铝锭到货量略有增多;出库 方面,上周四至本周四下游刚需采购为主,有一定节前备库行为,但周内接货情绪仍不时受 制于飙涨铝价,广东地区下游尤甚。五一归来,预计短期库存将表现先增后减,幅度关注到 货情况与下游需求力度。

铅:

据SMM了解,截至周五(4月30日),SMM五地铅锭库存总量至6.26万吨,较上周五(4月23日)环比下降055万吨;较周一(4月25日)下降0.4万吨。据调研,本周河南地区主要交割品牌处于检修状态,供应环比减量,同时再生铅环保影响尚未全面解除,地域性供货仍存差异,部分大型下游企业继续进行节前备库,考虑到价格与交割品牌交易的灵活性,更偏向于采购原生铅,以浙江地区为代表的仓库库存继续下降,为本周铅锭库存下降的最大因素。另五一假期后,江西、安徽等地区环保撤离预计再生铅企业将恢复正常生产,供应预增或使铅锭社库转为增势。

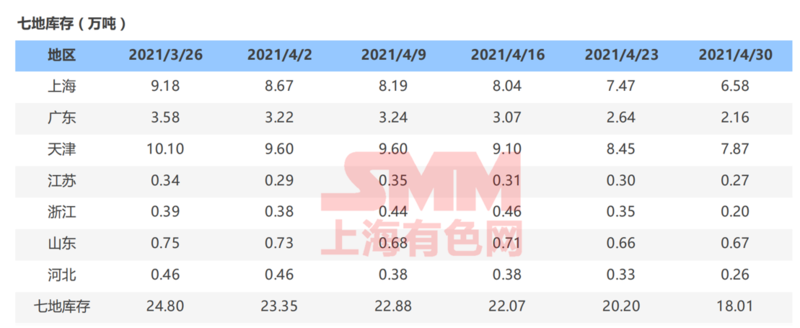

锌:

镍:

据SMM了解,截至本周五(4月30日)SMM六地纯镍库存总量为27,288吨,较上周五(4月23日)垒库1,706吨,增幅6.67%,其中镍豆社会库存垒库1400吨至5600吨。本周上海地区现货交投气氛清淡,出库量有限。入库方面,大量镍豆LME出库后清关进入国内。挪威镍板亦有集中到港,预计有近千吨到货。广东、辽宁、天津地区同样处于垒库趋势,仅江苏地区库存因较多仓单货流出连续第5周下降。综上SMM3地社会库存周度垒库1,586吨至26,379吨,六地库存周度垒库1,706吨至27,288吨。

锡:

云南、江西等地的环保督查进入尾声,据悉,因环保督查减停产的云南、江西和安徽地区锡冶炼厂5月份将陆续恢复正常生产,届时精锡供应料将相应恢复至正常水平。4月份虽然云南地区多数冶炼厂停产烟化炉,部分炼厂停产一部分粗炼和精炼生产环节,但对精锡产量影响相对有限,因停产烟化炉影响的原料供应,可通过采购更多的锡精矿来补充。经初步调研,4月份云南地区因减停产影响的锡锭产量约为400吨。此外,安徽地区锡冶炼厂亦将于5月份恢复生产,4月份停产影响的产量约300吨。广西地区大型锡厂3月上旬起因检修设备而停产,已于4月中旬完成检修并逐渐恢复生产。