SMM 1月15日讯:纵观2020年,上半年受全球疫情影响,新能源行业进入低迷时刻,但随着国内疫情好转,消费市场需求开启,特斯拉“鲶鱼效应”带来新能源汽车新车型不断上量,电池性能、续航里程提高,充电设施的逐步完善等,新能源市场在下半年快速回暖,行业重燃对中国新能源市场的信心。后疫情时代下,全球钴需求逐步回暖,中国“十四五规划”利好新能源发展,SMM新能源分析团队调研整合中国核心电池材料产量数据,结合价格走势总结趋势特征,对2020年新能源电池材料市场做出年度回顾及总结,同时对2021年价格走势做出判断预测。

本篇为系列分析报告第一篇,阐述钴行业核心数据结论及预测:

2020年,中国硫酸钴总产量为3.9万吨金属吨,同比2019年减少11.1%,SMM预计2021年硫酸钴产量4.5万吨金属吨,全年同比上涨15.5%。

2020年,中国氯化钴总产量为4.3万吨金属吨,同比上涨20.9%,SMM预计2021年氯化钴产量4.5万吨金属吨,全年同比上涨5.6%。

2020年,中国四氧化三钴总产量为6.9万吨,同比上涨22.1%,SMM预计2021年四氧化三钴产量7.2万吨,同比上涨5.5%。

2020年,中国三元前驱体总产量为31.5万吨,同比上涨22%。SMM预计2021年三元前驱体产量为41万吨,同比上涨30%。

2020年,SMM金属钴均价26.2万元/吨,同比下跌3.5%;硫酸钴均价5.1万元/吨,同比上涨1.6%;氯化钴均价6.1万元/吨,同比上涨2.6%;四氧化三钴均价19.6万元/吨,同比上涨1.5%;三元前驱体523(常规动力型)均价7.9万元/吨,同比下滑10.7%。基于对中国2021年至2023年供需平衡的基本面判断,SMM预计2021年电解钴年均价约29.5万元/吨,硫酸钴、氯化钴、四氧化三钴、三元前驱体2021年均价分别为5.8万元/吨、6.8万元/吨、21.5万元/吨、9.2万元/吨。

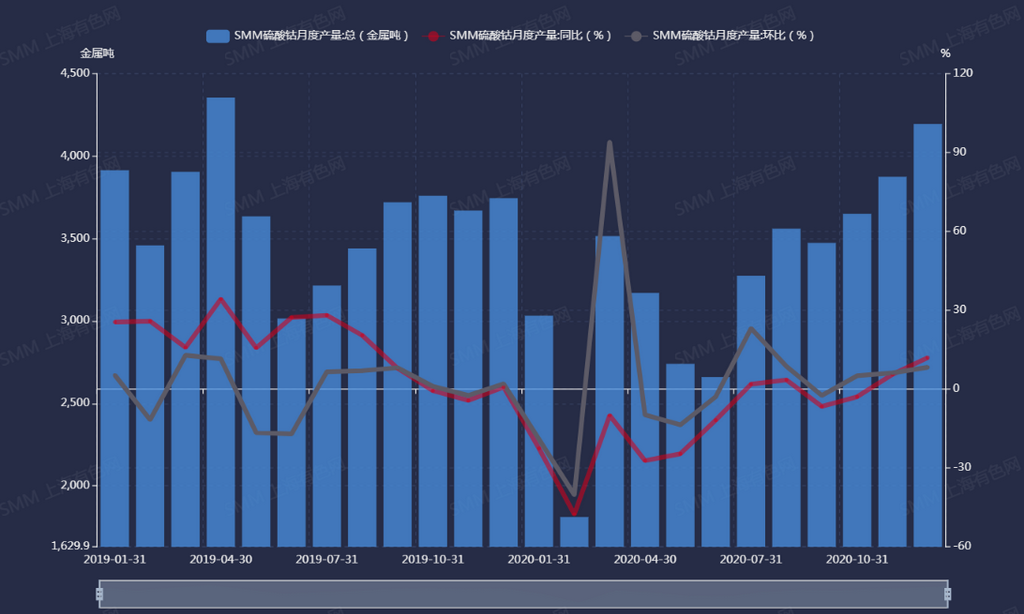

2019年1月至2020年12月中国硫酸钴产量

数据来源:SMM

2020年,中国硫酸钴总产量为3.9万吨金属吨,同比减少11.1%。硫酸钴产量减少,主因上半年疫情影响下,新能源汽车需求持续低迷,硫酸钴价格较氯化钴价格贴水,浙江、江西、湖北等地区企业纷纷将部分硫酸钴产线切换至氯化钴,上半年中国硫酸钴供应每月同比均下滑。2020年2月为中国硫酸钴供应最低点,主因国内疫情爆发,春节复工延迟。7-8月下游新能源需求初步回暖,硫酸钴供应同比转正,但因价格涨幅较低,企业生产硫酸钴动力仍不足。9-10月下游需求持续回暖,但江西大厂新厂搬迁影响其供应量,整体供应同比转负。中国硫酸钴从今年5月起去库,持续至9月开始交氯化钴贴水逐步缓解。11月-12月,供应商生产硫酸钴动力增加,江西大厂新产线逐步投产,硫酸钴供应量增加。2021年受下游新能源汽车需求预期带动,SMM预计硫酸钴4.5万吨金属吨产量,同比上涨15.5%。

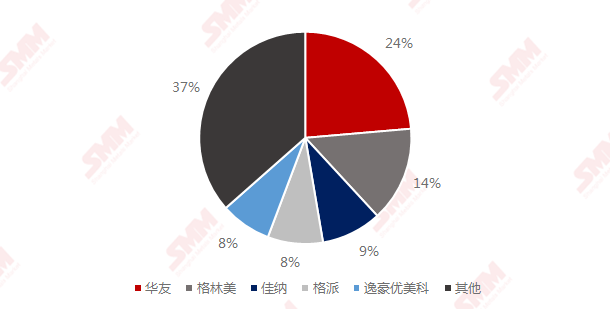

2020年中国硫酸钴TOP5生产商市占率

数据来源:SMM

2020年硫酸钴TOP5生产商市占率63.5%,较2019年TOP5市占率增加13%,市场集中度大幅提升。2020年硫酸钴TOP5生产商较2019年略有变化,格派2020年硫酸钴产量同比2019年上涨65.7%。

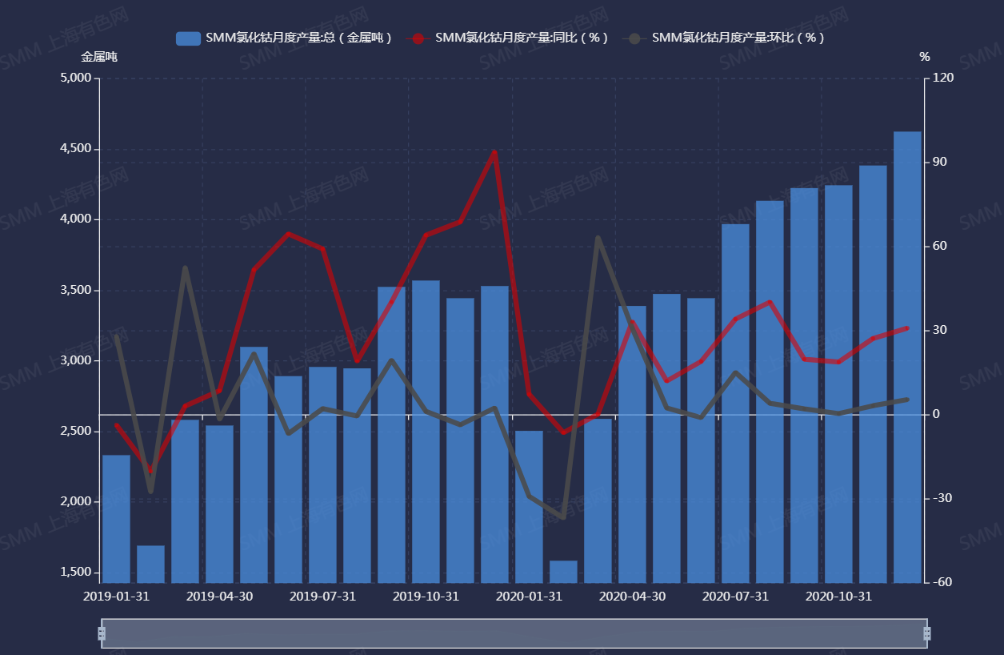

2019年1月至2020年12月中国氯化钴产量

数据来源:SMM

2020年,中国氯化钴总产量为4.3万吨金属吨,同比上涨20.9%。氯化钴产量增速较快,主要增量来自湖北、浙江、湖南和广东等地。中国氯化钴仅在2020年2月因国内疫情爆发,春节假期延迟开工,影响产量同比下滑。数码3C需求疫情期间受益,对氯化钴需求增幅超预期。其中8月受需求增速及价格看涨备货带动,氯化钴价格大幅上行,供应同比增速达全年高点,近40.3%。9-10月江西大厂新厂搬迁影响其供应量,氯化钴库存逐步紧张。11月-12月,江西大厂新产线逐步投产,浙江大厂新建产能逐步爬坡,氯化钴整体供应量增加。2021年下游数码3C需求预期稳增,氯化钴供应量预期微增,SMM预计2021年氯化钴产量4.5万吨金属吨,全年同比上涨5.6%。

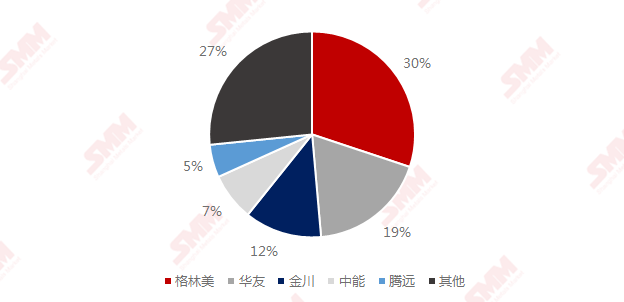

2020年中国氯化钴TOP5生产商市占率

数据来源:SMM

2020年氯化钴TOP5生产商市占率73.4%,较2019年TOP5市占率减少5.9%,市场集中度略有下降。2020年氯化钴TOP5生产商产量较2019年略有变化,格林美2020年氯化钴供应量较2019年同比增加167%,新时代中能2020年氯化钴供应量较2019年同比增加170%。

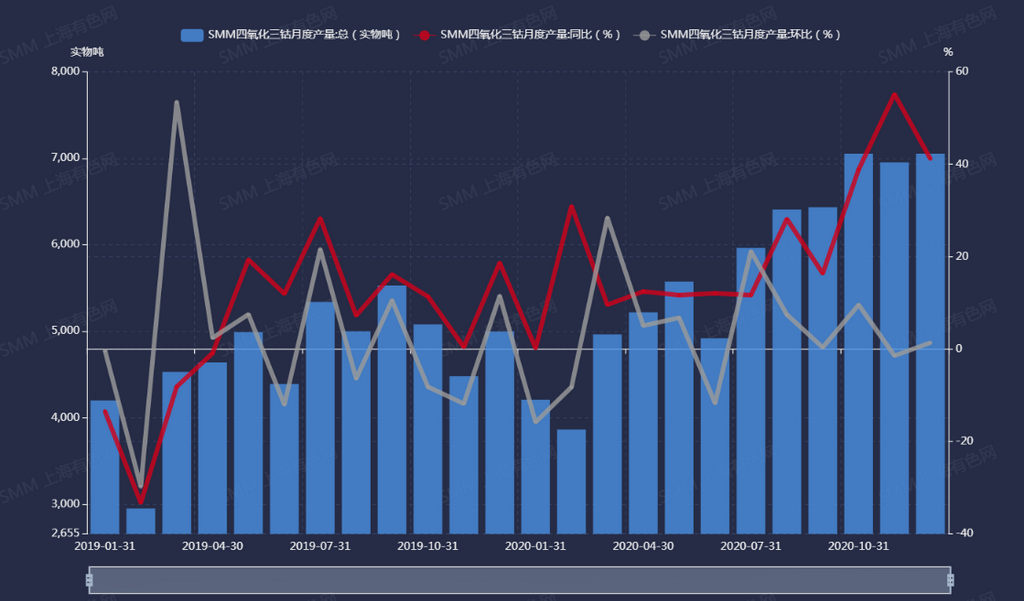

2019年1月至2020年12月中国四氧化三钴产量

数据来源:SMM

2020年,中国四氧化三钴总产量为6.9万吨,同比上涨22.1%。2020年,疫情影响海内外居家办公及娱乐需求增加,平板、笔记本电脑及智能家居等需求拉动。全年来看,每月四氧化三钴供应量同比增速均可观。10月同比增速达全年最高38.9%。SMM预计2021年数码市场受到5G换机推动,四氧化三钴产量继续上涨至7.2万吨,同比上涨5.5%。

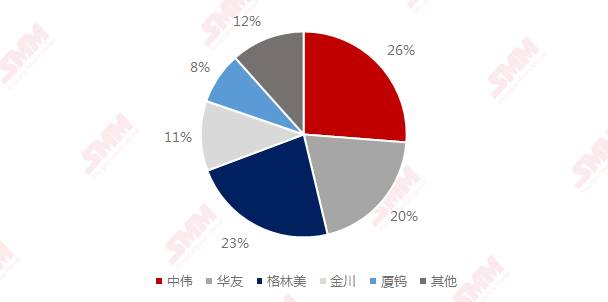

2020年中国四氧化三钴TOP5生产商市占率

数据来源:SMM

2020年四氧化三钴TOP5生产商市占率88.4%,较2019年TOP5市占率增加5.01%,市场集中度再度提升。2020年四氧化三钴TOP5生产商供应略有变化,中伟2020年四氧化三钴产量较2019年增长38.5%。

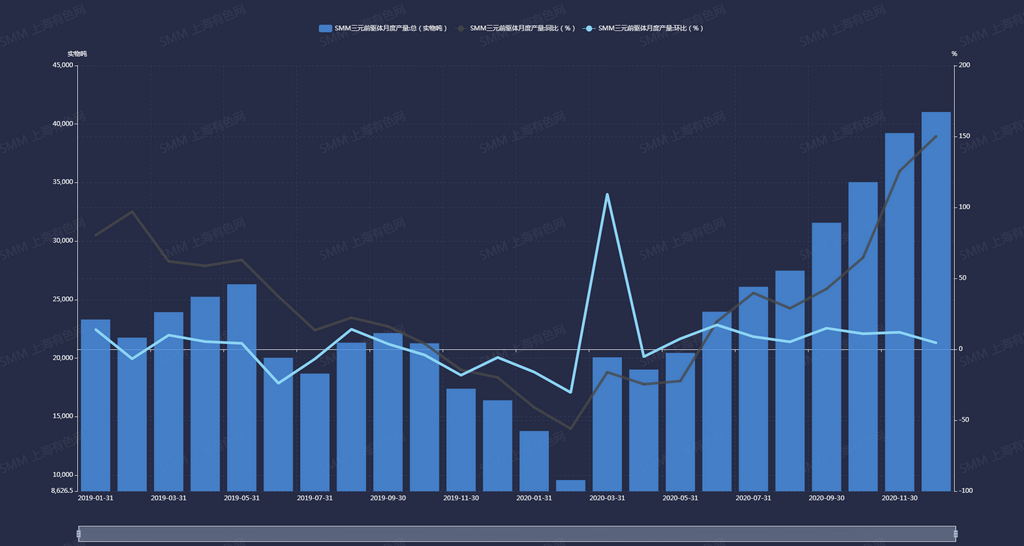

2019年1月至2020年12月中国三元前驱体产量

数据来源:SMM

2020年,中国三元前驱体总产量为31.5万吨,同比上涨22%。三元前驱体产量增速不及去年,主因上半年受疫情影响,下游动力需求减弱,1-2月国内疫情爆发,前驱体企业多在浙江、广东等疫情严重地区,复工复产情况较差。3月前驱体企业开工率大幅增加,产量也随之提高,加上海外需求增加,出口量也环比上涨。二季度受海外疫情影响,三元前驱体出口减量,不过国内小动力市场需求增加,动力市场逐渐回暖,三元前驱体产量月均超过2万吨。下半年动力市场回暖,特别是四季度国内外动力需求增长明显,对前驱体需求大幅提高,2020年12月三元前驱体产量4.1万吨,同比上涨150.2%。2020年产量过1万的企业共有9家,CR10为84.8%。CR5为69%。

此外今年出口订单继续大幅增长,2020年三元前驱体出口约10万吨,较2019年同比上涨47%。SMM预计由于三元前驱体生产环保要求较为严格,海外新增产能不易,海外新增需求或依赖于进口中国三元前驱体,加上2020年欧洲新能源市场增速明显,预计2021年欧美新能源需求继续上涨,三元前驱体出口量或持续增多。加上国内新能源汽车继续大幅增量,SMM预计2021年三元前驱体产量为41万吨,同比上涨30%。

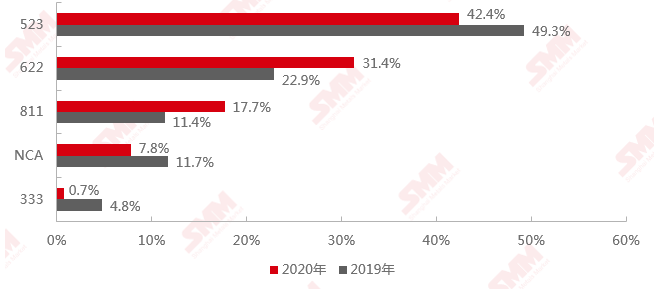

2020年和2019年中国三元前驱体产品结构对比

数据来源:SMM

从产量结构上来看,高镍进度较去年同期增强,但由于今年新能源汽车安全事故多发,市场对高镍产品略有担心,高镍增幅不及预期。市场主流仍以5-6系为主,5-6系合计占比仍高达73.8%。其中6系产品较2019年占比增加,主因海外市场多采购6系产品,加上今年海外出口量增加。

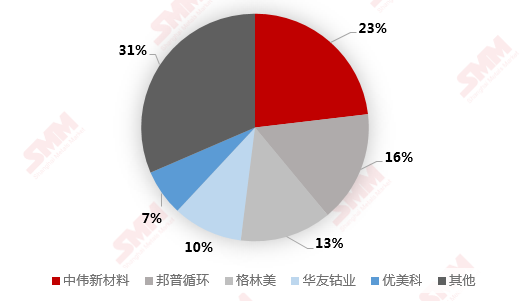

2020年中国三元前驱体TOP5生产商市占率

数据来源:SMM

前驱体Top 5占比69%,产业集中度继续提高,2020年市场新增产能较多,2021年至2023年有新增产能规划的企业继续增加,如华友集团、湖南邦普、湖南长远、格林美、四川科能、湖南杉杉、广东芳源、宁波容百、浙江帕瓦、宜宾光原、湖南中伟、眉山顺应、个旧圣比和等企业均有扩产计划。由于当前三元前驱体行业产能利用率不足一半,且行业毛利水平在锂电产业链中处于较低水平,加上原料资源紧缺,SMM预计实际落地的扩产项目数量有限。

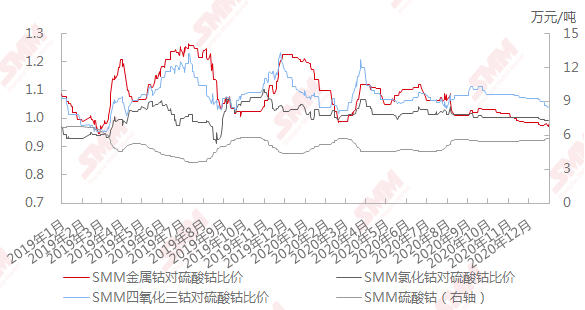

2019年1月至2020年12月中国钴产品对硫酸钴比价

数据来源:SMM

2020年,SMM金属钴均价26.2万元/吨,同比下降3.5%;硫酸钴均价5.1万吨,同比上涨1.6%;氯化钴均价6.1万元/吨,同比上涨2.6%;四氧化三钴均价19.6万元/吨,同比上涨1.5%。

2020年钴价整体呈现震荡小幅上行的趋势。2020年钴价呈V字变化趋势,回首2020年,钴产品价格波动主要受到以下三点因素影响:钴资源供应变化,终端实际消费情况,产业链一体化趋势对钴资源定价模式的影响。

钴资源供应变化:自年初以来,受新冠疫情影响,钴矿开工率受到部分影响,总体供应预期16.15万吨金属吨,同比减少1%;影响更大的是物流方面,疫情影响下南非实施“封国”政策从3月26日至5月1日,非洲80%以上钴原料需经过南非港口运输至国内,因此国内5-6月钴原料出现供不应求结构。下半年疫情影响物流持续,国内钴原料持续偏紧。

终端实际消费情况:中国钴消费超八成流向锂电池行业,其中数码锂电对钴的需求是动力锂电的两倍。2019年5G潮流兴起伊始,厂家纷纷备货,下半年数码市场表现良好,而动力市场则在年中补贴过渡期过后一路颓靡,拖累钴价。2020年新能源市场复苏受疫情影响,延缓至下半年;数码市场表现超预期,一方面疫情影响居家办公、娱乐需求增加,另一方面处于5G换机潮初始阶段,需求小幅拉涨。2021年预期新能源市场增速客观,数码市场5G换机潮持续,预期乐观。

产业链一体化趋势对钴资源定价模式的影响:2019年宝马、SKI,2020年特斯拉、三星SDI等终端车厂、电池厂相继发布与钴矿供应商签署钴原料采购协议消息,随着产业链一体化程度加深,传统的冶炼厂与矿商根据金属价格谈判折扣定价原料的模式已不再能满足市场需求。计价模式的博弈反应了市场供需强弱的变化,未来随着钴市供需逐步达到均衡,钴价震荡幅度将会逐步收窄。

基于对中国2021年至2023年供需平衡的基本面判断,以及上述三点因素的考量评估,SMM预测:2021年电解钴年均价约29.5万元/吨,硫酸钴、氯化钴、四氧化三钴、三元前驱体2020年均价分别为5.8万元/吨、6.8万元/吨、21.5万元/吨及9.2万元/吨。

2020年钴行业重点新闻汇总

【1】SMM2月18日讯:近日,韩国电池企业三星SDI与全球钴矿巨头嘉能可(Glencore)签署了一项协议,三星SDI将从2020年至2024年期间向嘉能可采购21,000吨钴原料。粗略测算,这个规模可满足超过100GWh锂离子电池对于金属钴的需求,其电池量可配套超过210万辆电动汽车。

【2】SMM3月4日讯:印度尼西亚当地时间3月1日上午,华越镍钴(印尼)湿法项目开工仪式在印尼摩洛哇丽青山工业园(IMIP)举行。这标志着作为集团二次创业“主阵地”的印尼项目开启了全面建设的新篇章,奏响了华越镍钴湿法项目开工的冲锋号。

【3】SMM5月18日讯:蜂巢能源总裁杨红新在蜂巢能源无钴电池线上发布会上表示,蜂巢能源的无钴电池通过单晶无钴材料技术、叠片电芯设计技术、矩阵PACK设计技术和车规级AI制造的方式,实现整车续驶里程超过800公里,达到超过15年120万公里的寿命。蜂巢能源目前共有两款镍锰酸锂电芯产品。第一款产品是是基于590模组的电芯设计,容量为115Ah,电芯的能量密度达到245Wh/kg;这款产品的特点,是在通用化电芯尺寸设计基础上完成的。它能够搭载到目前大部分新的纯电平台上。第二款是L6薄片无钴长电芯,容量226Ah, 这款产品是全球第一款可以实现880公里的续航里程的车型,预计可以在2021年下半年实现量产。

【4】SMM6月17日讯:据报道,特斯拉与嘉能可达成钴供应长期协议,每年供应量约为6000吨。特斯拉与嘉能可钴原料应用在上海工厂和柏林工厂。

【5】SMM8月13日讯:据悉,中国华友钴业将暂停刚果金两处矿山的手工钴贸易,直到确认其生产过程不包含滥用人权的问题为止,相关标准将由行业界定。华友钴业将继续遵守RCS团体提出的“更好地采矿”计划(Better Mining programme),RCS旨在确保手工钴矿不使用童工或为武装团体提供资金。

【6】SMM8月23日讯:近日,刚果金与该国最大的几家矿商在金沙萨会晤后,给予矿业公司对氢氧化钴、碳酸盐以及锡、钨和钽精矿出口禁令的无限期豁免。2013年,全球最大的钴生产国、非洲最大的铜生产国刚果禁止了铜和钴精矿的出口,以鼓励矿商在该国加工和精炼矿石,但冶炼产能不足迫使刚果金一再发出豁免令。

【7】SMM9月2日讯:格林美发布公告称,近日与宁波力勤资源科技开发有限公司下属公司PTHALAMAHERAPERSADALYGEND(简称“HPAL”)就动力电池用氢氧化镍中间品及硫酸镍、硫酸钴的采购等相关事宜签订了战略采购协议。根据协议,HPAL向格林美提供的产品为氢氧化镍中间品及硫酸镍、硫酸钴。2021年起8年内,力勤资源印尼OBI镍湿法冶炼项目HPAL工厂向格林美累计供应不少于74,400吨镍原料且不高于178,560吨镍原料;累计供应不低于9,296吨钴副产品且不高于22,320吨钴副产品。其中,每个合同年度,供应量不少于9,300吨镍原料及1,162吨钴副产品且不高于22,320吨镍原料及2,790吨钴副产品。

【8】SMM11月23日讯:近日,万宝矿产刚果(金)卡莫亚铜钴矿二期氧化矿工程顺利产出首批氢氧化钴产品,标志着二期氧化矿铜钴生产系统全线投产。

【9】SMM11月27日讯:近期,托克与刚果民主共和国(DRC)的国有手工钴采购商Entreprise Généraledu Cobalt签订了为期五年的钴供应协议。该贸易协议包括托克提供资金以资助建立严格控制的手工采矿区,安装矿石购买站以及供应链追踪的开发提供资金。同时,托克将通过EGC接收来自小型和手工矿山的氢氧化钴交付。托克此次收来的矿石大概率是销售给刚果金的湿法厂。目前刚果金最大的闲置产能是嘉能可的Mumi,不知托克是否与老对手合作。

【10】SMM12月4日讯:近日,公司及全资下属公司荆门市格林美新材料有限公司、格林美(江苏)钴业股份有限公司、凯力克(香港)有限公司、格林美(无锡)能源材料有限公司与嘉能可就延长合同期限、增加合同数量及责任采购和可持续性条款等事项签署了战略采购补充协议。合同有效期至2029年12月31日,合同有效期内,嘉能可将向公司供应不少于137,800金属吨的钴资源(粗制氢氧化钴原料)。

【11】SMM12月14日讯:近日,洛阳栾川钼业集团股份有限公司拟通过 CMOC Limited(中文名称“洛阳钼业控股有限公司”)之全资子公司FCX处购买其所间接持有的百慕大子公司100%股份,从而间接取得 Phelps Dodge Congo S.A.R.L. 95%的股份,获得刚果(金)Kisanfu 铜钴矿 95%的权益。

【12】SMM12月17日讯:据近日报道,巴斯夫将与全球采矿和冶金集团Eramet联合评估最先进的镍和钴湿法冶金精炼厂的发展。这样的发展将包括高压酸浸(HPAL)厂和贱金属精炼厂(BMR)。HPAL工厂将处理来自Weda Bay矿床的本地固定采矿矿石,以生产镍和钴中间体。自2007年收购韦达湾以来,Eramet开展了广泛的地质工作,并证实了这一世界一流矿床的潜力,该矿于2019年底开始开采。BMR将提供镍和钴,以生产前驱体阴极活性材料(PCAM),然后生产电动汽车中锂离子电池的阴极活性材料(CAM)。该项目将使巴斯夫每年从根据国际公认的可持续性标准运营的矿山中获得额外的安全来源42,000吨镍和5,000吨钴。

SMM电池材料研究团队

霍媛 021-51666898

梅王沁 021-51666759

刘笑仪 021-51666716

袁野 021-51595792